经济内生增长与恶化的博弈

经济内生的机制及要素配置的模式是经济增长的决定性力量。如果我们以最简单的生产函数Y=Af(K, L)来讨论,那主要就涉及三个要素,分别是技术、资本和劳动力。同时,我们知道,如果单一讨论一个因素,往往是非常困难的,所以将经济增长的这些因素归结为内生。实际上,这是我们对经济运行规律的一种敬重,因为它们基本都超出了我们的控制范围。

在这个条件下,经济增长的演进实际上也是趋势性的力量。从周期的定位出发,我们就可以知晓周期趋势的决定力量。但是,从我们的历史经验看,即便是同一种类型的周期,其长短的差异性是很大:以长波周期为例,短的有40年,长的可达60年;以第一次石油危机后美国的几个中周期为例,短的仅为7年9个月,长达接近10年。周期长短的差异仅仅是周期特征的一个表现,还有周期力量的波动性,也就是方差,导致差异性更大。所以,在周期的运行中,一定还有其他要素发挥着重要的作用。

这些影响周期演进节奏的要素被归结为结构性恶化因素,比如战争、人口、自然资源等。后来,一些研究人员将一些特别的经济现象也归结为结构性因素,比如通货膨胀、泡沫、升值等。实际上,通货膨胀、泡沫和升值等归结为结构性因素有一定的合理性,但也未必是完全合理的。比如通货膨胀,从货币主义看,通货膨胀是货币现象,但是,生产要素中的资本实际上与货币是一种内生的关系。

在现有的市场和经济环境中,我们最为关心的实际上就是经济内生演进和结构恶化的均衡关系,简而言之就是孰重孰轻的问题,或者说在不同的历史阶段中,是经济的内生力量占据主导,还是结构性恶化的约束占主导。结合中国的实际,现在市场纠结的无非就是未来的经济内生力量能否真正兴起,而成本上升、资产泡沫和升值等这些结构性问题的冲击能否逐渐淡去,或经济增长中枢下降的程度大小问题。

成本压力是增长的中期制约

根据美国的历史经验,成本冲击是美国内生经济增长最大的结构性制约因素。在美国“再工业化”的进程中,两次石油危机带来了巨大的成本冲击,使得美国的产能利用率大大降低。第一次石油危机期间,美国工业的产能利用率从70%急速降低到46%,大跌了34%。第二次石油危机期间,产能利用率也出现了大幅下跌的情况,从68%下跌到37%,下跌了46%。在第二次石油危机之后,美国“再工业化”进程基本结束,美国经济向更高质量的生活阶段迈进。同时,美国经济增长中枢随之下移。

图5 成本冲击是经济内生增长和市场运行的最大制约之一(美国的经验)

资料来源:CEIC

在经济增长的新的中周期的前期,成本压力负面冲击大于经济的内生动力,而在中后期,经济内生的动力弥补了成本负面冲击对经济产出造成的影响。但是,在中周期整个内生发展过程中,成本冲击都是一个明显的制约因素,只是其边际冲击逐步淡化,特别是对于股票市场高通货膨胀是一个持续的压制因素,即使在流动性宽松的条件下也是如此。

成本冲击主要体现在两个方面:

其一是由于原油价格上涨导致的原材料成本的冲击,第二次石油危机使得微观企业和居民面临严重的外部性冲击,在面对这一冲击时,企业只能是削减产能,居民只能减小消费。但是,随着石油危机逐步变淡,原油价格的冲击开始减缓,企业产能利用率开始快速上升,带来了中周期的强烈复苏阶段。

其二是劳动力成本上升带来的要素分配的结构性变化。20世纪60年代之后,美国工资指数的增长进入一个加速期,在第一次石油危机之后,为了应对不断上涨的消费者物价水平,工人工资也要求进一步上升,为此,美国进入一个工资上涨的螺旋,这对工业生产造成的影响更加本质、更加具有持续的冲击力。工资同比增长速度在两次石油危机形成了两次高峰。

美国劳动力成本的上升及其导致的对经济内生的压力,与中国目前正在面临的刘易斯拐点及其造成的人力成本持续上升的局面是相似的。为此,我们认为,人力成本压力将引致中国的中期成本压力,从而使得经济的内生增长受到一个持续性的压力,经济增长的动力为此相对不足,增长中枢可能下移。不过,市场对此已经有了相对明确的预期,似乎也在接受这样的现实趋势。

图6 美国工资指数与生产率成本指数:内生动力与结构约束的博弈

资料来源:CEIC,中信建投证券研究发展部

资产泡沫与经济增长中枢

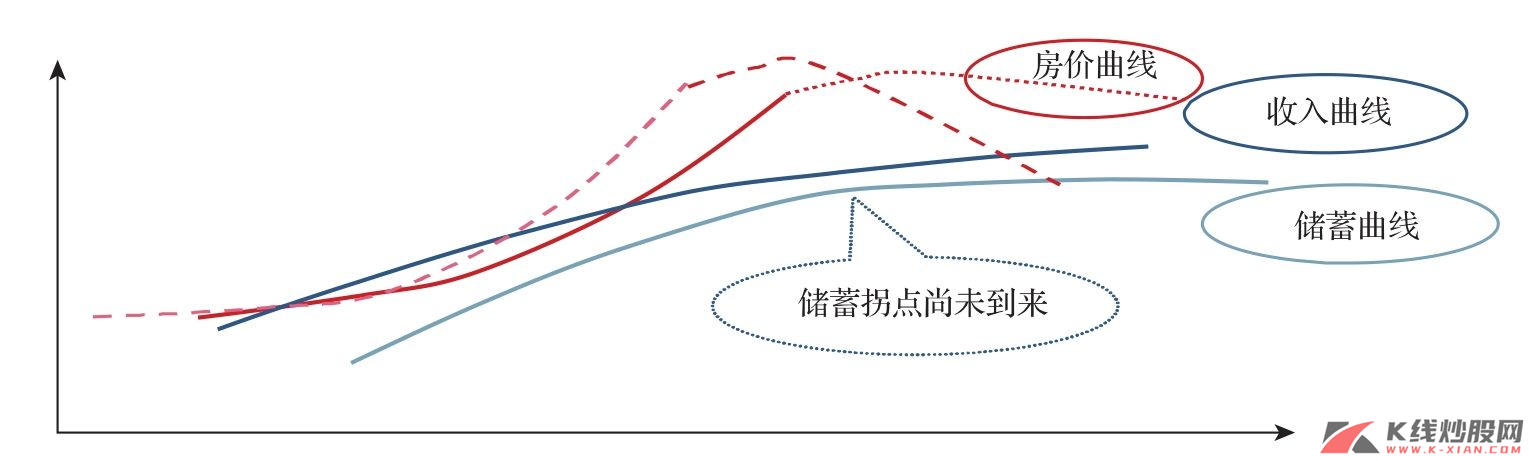

对于中国而言,目前采取的政策更多是集中在数量型工具,目的更多是进行流动性管理,所以对经济整体的冲击相对要小。同时,中国还采取行政管制的手段,比如限购,虽然在一线城市也大大约束了总需求,但在全国整体的冲击似乎没有想象中那么大,特别是销售面积和新开工面积仍然保持在相对高位,这对于建筑地产业这个主导产业而言,并没有产生实质性的冲击。随着紧缩政策的持续,房地产行业可能也面临一定的收缩,但是像日本房地产快速泡沫的可能性中短期内是没有的。

更重要的是,中国目前处在一个城市化加速的过程,这实际上是对房地产行业的一个中长期的支撑。目前中国的城市化率是46%,城市化率的走势是一个倒S形的曲线,在35%~75%区间是一个加速的过程。如果中国的房地产基于一个满足真实需求的发展过程,那风险的程度将会逐步降低。

图7 中国房地产市场的演进:宏观分析的视角

资料来源:中信建投证券研究发展部

最后,从宏观的层面看,中国现在的储蓄率很高,收入也在增长,对于房地产的需求是一种有效需求,能够支撑价格的稳定性。当然,如果中国储蓄率出现拐点,同时收入也面临拐点,那随后中国的房地产市场才有可能迎来一个实质性的调整阶段,而泡沫则到了一个清算的时刻。

我们认为,这个清算时刻还没有到来,但是,房地产市场对经济增长的边际贡献的确是在降低的,中国房地产市场发展加速度的最高点已经过去,由此中国经济的增长速度也下滑,是有一个明显的“产业结构基础”的。

内外经济再平衡的制约

1、日本和德国的差异性

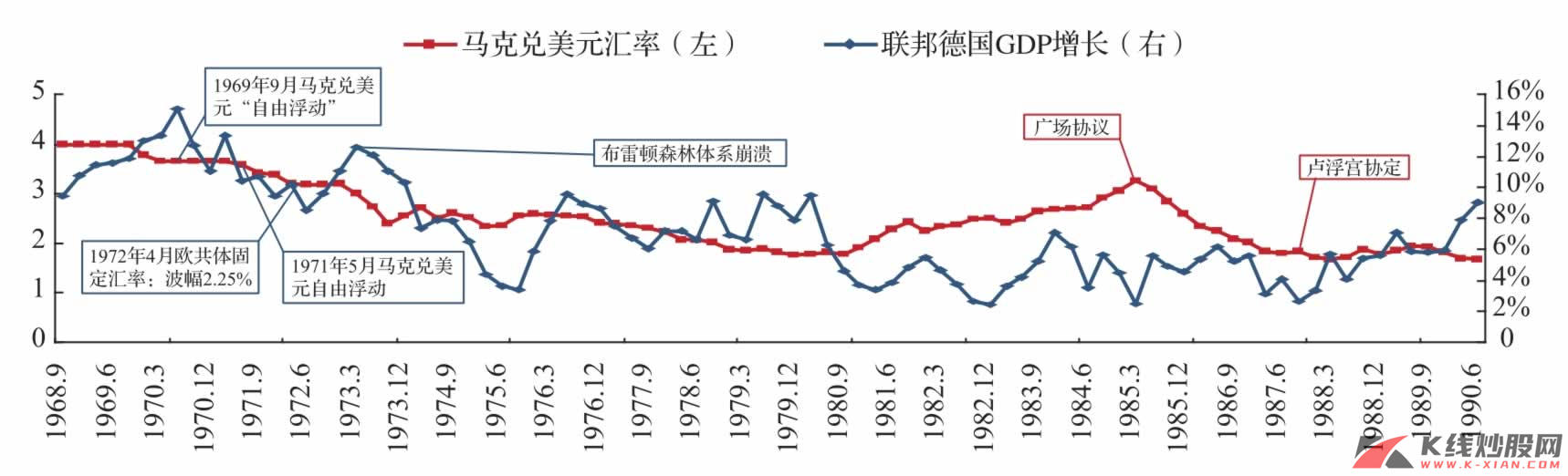

在日元和马克升值的过程中,日本和德国的经济增长都是保持高速发展的态势,但是受大幅升值的影响明显。从GDP增长与升值的关系看,升值与GDP增长没有明显的相关性。1969—1973年,马克大幅升值,GDP基本处在8%~9%的中枢,但是,在20世纪70年代第一次石油危机中,德国GDP增长下滑,其后马克持续升值,GDP却保持在7%~8%的增长中枢直至第二次石油危机。第二次石油危机之后,德国增长中枢下降至3%~4%,德国马克贬值。

“广场协议”之后,马克大幅急速升值,但GDP只出现短暂的2~3个季度下跌,其后一路上扬,增长中枢回升至4%之上。民主德国、联邦德国统一之后,德国再次迈入高速增长行列,不过由于数据统计的差异,不再讨论统一之后升值与增长的相关性。但是,即便是统一之后,德国经济的整体表现也要好于日本。

图8 马克升值与德国经济增长

资料来源:CEIC

“广场协议”之前,日本经济增长与汇率没有特别明显的相关性,20世纪70年代两次石油危机使得日本经济陷入衰退,但是汇率并没有发生明显的变化,浮动汇率制度实行之后至“广场协议”之前,日本增长与日元汇率的关系处在稳定的不相关中。日本经济波动更多受制于资源价格的变化。“广场协议”之后,日本经历了5个季度的萧条,被称为日本“升值萧条”,与德国一样,大幅快速升值对总需求萎缩的效果在“广场协议”之后是十分显著的。但是,在“广场协议”之后,日本和德国的经济增长就大相径庭,日本经济增长中枢不仅下移,更重要的是陷入了低增长甚至衰退的“失去的十年”。

日本和德国的升值经验表明,本币连续小幅升值,对GDP增长并没有显著的负效应,特别是汇率弹性显著阶段,经济增长中枢相对稳定或仅有小幅下移。但是,本币大幅迅速升值,对GDP增长有明显的冲击效应,德国、日本遭遇3~5个季度的衰退。从中长期的趋势看,在“广场协议”之后,日本和德国的走势是不一样的,德国经济增长中枢仅有小幅的下跌,而日本则陷入了增长中枢大幅下降的困境。整体而言,本币升值对于经济增长中枢下移的影响相对较小,除非有大幅连续性的升值,即便是大幅升值,经济增长中枢更多地取决于内部经济增长的动力。

图9 日元升值与日本经济增长

资料来源:CEIC

2、中国再平衡的增长现实

目前,中国经济增长正在面临中枢下移的考验,经济增长存在较多的不确定性,而外部失衡也是其中之一。工业化理论之父罗斯托指出,这是一个充满机遇的时期,也是一个危险的阶段。在中国目前的工业化演进或周期演进中,冲击因素包括:通货膨胀、升值以及政策失误等。但是,从2005年人民币升值以来,并未对经济产出和周期演进造成系统性冲击。

当然,由于中国的出口是以加工贸易为主的格局,为此对这部分企业造成了总量和结构性影响。虽然中国的对外出口相对保持在较高的增长水平,但是海外主要经济体出于再平衡的需求,特别是经常项目和财政赤字的再平衡,将会持续弱化总需求水平,为此,中国的出口将面临一个持续的压力。可以预见,中国经济增长出口引擎的动力正在弱化,出口的增长边际贡献在降低。

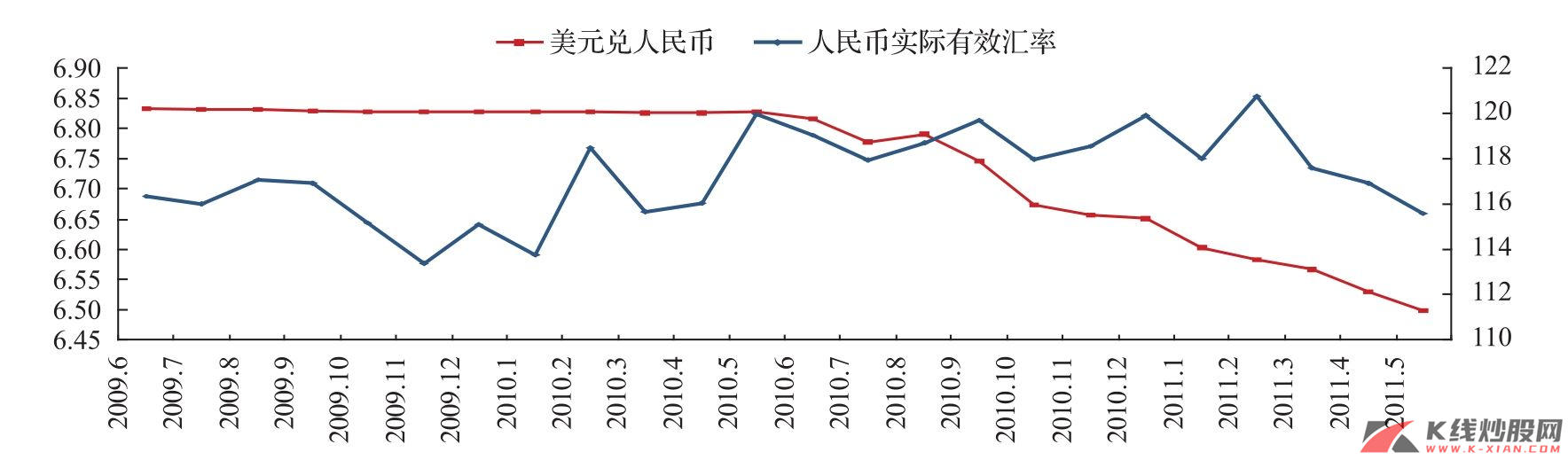

但是,从中国自身的经常项目再平衡看,人民币升值并非有系统性冲击。2010年下半年以来,人民币兑美元的名义汇率出现明显的升值,但是如果以实际有效汇率看,人民币并没有出现实质性的升值,整体而言,中国出口产品的竞争力并没有因此而受到明显冲击,冲击更多来自于总需求。更重要的是,NDF[1] 市场显示未来一年中国人民币升值预期并不强烈,人民币或进入一个弹性调整的阶段,对再平衡的压力正在降低。

中国的再平衡压力以及经济增长的现实,实际上更重要在于内部失衡,特别是内部的储蓄投资缺口。虽然中国的投资率很高,但是储蓄率更高,这并不是说中国的政府、企业和私人部门需要大幅降低储蓄率,而需要更多地调整增量,即边际储蓄倾向在降低,但是降低的储蓄水平是用于保持投资的增长,还是促进消费的增长,两个途径是完全不同的经济结果。如果是后者,那对于中国经济增长的转型可能更加有利,或许中国增长速度的降低将会更加缓和;而如果是前者,则意味着中国的资本投入效率将进一步恶化,经济增长下跌的方式或许会更加剧烈。

图10 人民币兑美元大幅升值,但实际有效汇率并没有大幅升值

资料来源:Wind资讯