从上一部分日韩的经验中可以看出,虽然中枢下移之始,两国都是动用货币与财政进行大规模刺激,但是日本在二次中枢下移过程中更加注重产业结构转型,最终成功;而韩国的转型实质上并没有成功,又重回到投资主导的增长模式,直到被再次清算。这些历史经验对于当前的中国经济和资本市场值得借鉴。

资本市场给出的答案:日韩的对比

日韩的历史经验表明,在经济遭遇外部冲击造成经济增速回落或面临增速回落压力的情况下,政府的主动刺激催生经济走向过热,最终又进入泡沫破裂经济陷入衰退的起伏过程中,资本市场上就出现了明显的投资机会。政府的积极刺激推动了资本市场的上升,而经济泡沫之后的破裂也带来了资本市场的下跌。但是差异也是显著的,走向转型的日本资本市场进入了慢牛格局,而韩国市场则呈现出典型的震荡格局。

资料来源:CEIC,中信建投证券研究发展部

资料来源:CEIC,中信建投证券研究发展部

日本产业重构的启示

1.第三产业的崛起

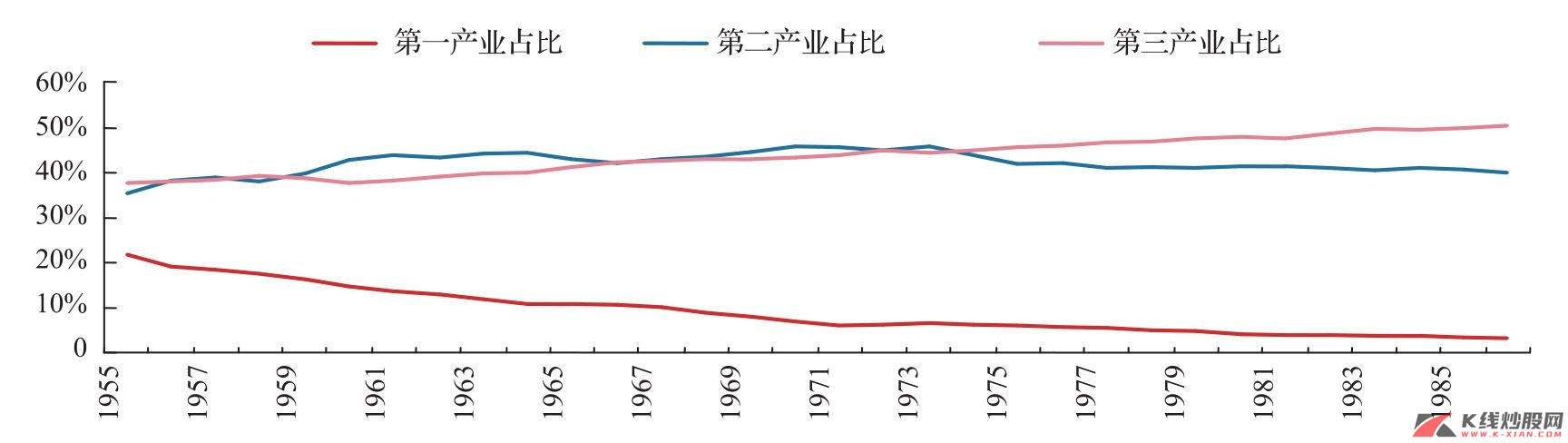

根据当年价格计算,1974年日本第三产业在GDP中占比首次超过第三产业,之后,以年均一个百分点的速度拉大差距,这表明日本的工业化真正完成。建筑业、制造业等对经济增长的贡献开始减弱,第三产业成为经济增长的新力量。自1970年以来,第一产业吸引的就业人数与创造的GDP急剧下降。1980年后,第二产业面临着相同的情景,第三产业则呈现上升态势。

资料来源:CEIC,中信建投证券研究发展部

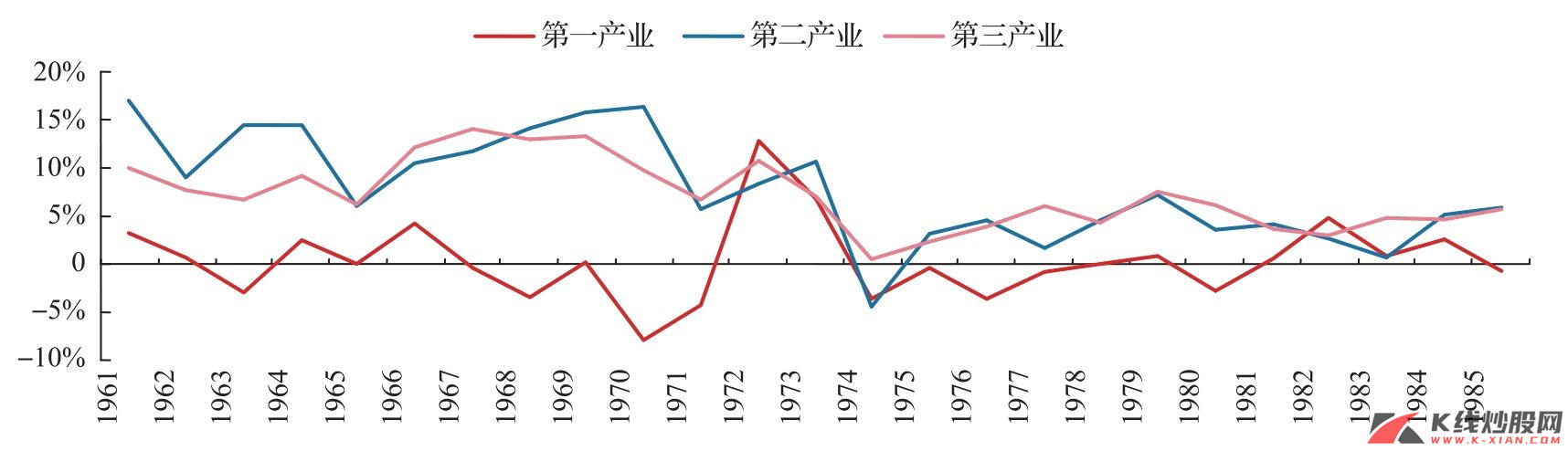

根据1990年的不变价格计算,以1974年为界,之前所有产业都经历了10%以上的高速增长,并且第二产业增长高于第三产业。之后,所有产业增速都陡然下降,第三产业增长速快于第二产业。

而按当期价格计算,则会发现,经历了1971年的低迷后,第一、二产业在1972—1974年经历了一个急剧上升之后又急剧下降的峰谷期,之后相对平稳。而第三产业则没有出现如此大的峰,也未遇到极大的谷,一直在高位运行。1980年后,第三产业增速下降到个位数,而第一产业则在1974年后下降为个位数,第二产业则经历了1975—1978年的反复后增速滑落到个位数。

资料来源:日本总务省统计局,中信建投证券研究发展部

第二产业吸纳就业人数比重1962年达到30%,至1973年达到高峰36.6%,之后平稳回落至35%的水平上。第一产业与第三产业吸纳就业人数比例则自1955年后开始呈明显的剪刀状,第三产业愈高,第一产业愈低。1967—1981年,第三产业吸纳了45.7%~50.1%的劳动力,第一产业则仅为10%~21.1%。

资料来源:CEIC,中信建投证券研究发展部

2.行业发展与主导产业的更迭

我们把日本不同行业的增长状况进行了分阶段考察。

1961—1970年增长最快的前五大行业分别为服务业、房地产业、农林渔业、建筑业与采矿业。1971—1975年,则为建筑业、服务业、农林渔业、金融保险业、运输通信业。1976—1980年为电力天然气供水、建筑业、运输通信业、房地产业与服务业。1981—1985年为电力天然气供水、服务业、房地产业、建筑业、运输通信业。从各大类行业的增长率看,1971—1975年前五名行业的增长率保持了高位,之后明显下降,1981—1985年的增长率则没有一个行业超过4.6%的,远远低于1961—1970年平均水平。行业的走势与日本经济的走势基本相当。

表1 日本不同行业的平均增长率(以1990年价格为基准)

资料来源:日本总务省统计局,中信建投证券研究发展部

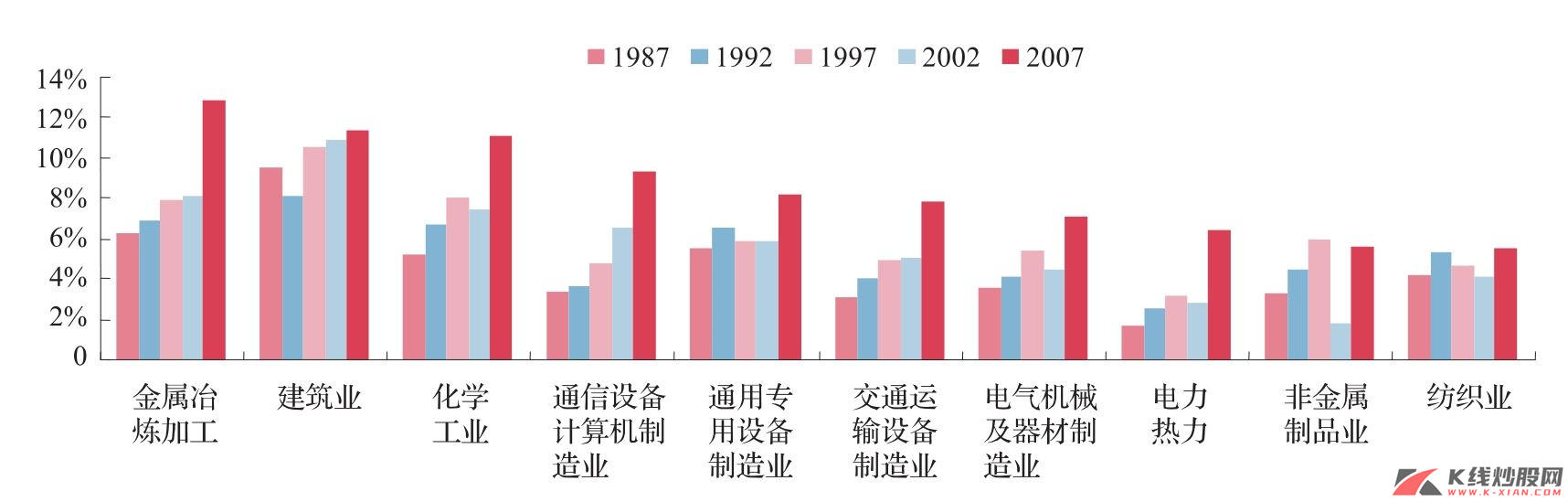

1964年日本制造业在GDP中占比超过20%,至1973年达到25.96的峰值,之后略有下降,1981年后上升到26%,1995年更是高达28%。日本在经历两次石油危机期间,进行了明确的产业结构调整,制造业的竞争力非但没有下降,反而有所提升,贸易摩擦引发的升值压力起因于此。

表2 日本GDP中不同行业产值的占比(%)

(续)

资料来源:日本总务省统计局,中信建投证券研究发展部

伴随经济发展,日本顺利实现了主导产业的继承与更迭,1970年后日本的主导产业仍然是电力、汽车、化工、钢铁等,制造业经过升级换代后,焕发出新的活力。

表3 日本主导产业的更迭

资料来源:中信建投证券研究发展部,参考:薛敬孝、白雪洁等,《当代日本产业结构研究》,天津人民出版社,2002

中国之路

现在来看,中国经济增长中枢下移成为一个必然趋势,而在上轮中周期繁荣形成的高增长与低通货膨胀的组合映射,在资本市场中周期性行业的大繁荣模式需要反思与重建。就中周期而言,它是一个新的起点,是一个主导产业重新定位的阶段,其本质就是一个结构升级和变迁的阶段。虽然增长中枢下移,并不意味着增长质量的同步恶化,其正是提供了一个提高增长质量的现实与契机。

1.需求结构变动下的行业选择:投资与消费的统一

当前政策的目的就是保证在结构调整顺利展开的同时保持较快的经济发展,因此对需求结构的分析是非常必要的。总量的增长是经济发展、收入和需求增加的必然结果,而政策的实施则是要引导需求结构更为合理,例如从投资、出口转向促进消费,那么政策的着力点就应该是消费结构改变对经济增长产生正面影响的行业。

从投入产出角度看,最终需求可以分解为农村居民消费、城市居民消费、政府消费、投资和净出口等,从而最终需求变动对总产出的影响也可以进一步分解为农村居民消费变动、城市居民消费变动、政府消费变动、投资变动和进出口变动对总产出的影响。最终需求的变动不仅意味着最终需求总量的变化,而且反映了需求结构的变化,所以,需求结构变动也是引起总产出变化的一个重要原因,而需求结构变动的动因是多方面的:首先是政府结构调整政策引导需求结构的变动;其次是随着居民收入水平变化,需求发生改变从而导致需求结构的改变;再次是国际政治和经济因素对中国的进出口产生影响,从而影响需求结构。2002—2007年,国民经济最终需求量的扩张是总产出增长占绝对主导力量,需求结构对经济增长的贡献并没有发生很大的改变。但从行业的角度看,仍然存在较大的差别。

交运仓储、电力、食品工业、石油加工及化学工业、房地产和非金属制品等行业中,总需求的扩张在最终产品对产出的贡献中占90%以上的比重;设备和机械制造业、金属冶炼加工业、软件业和金融业等,广义需求结构变动(需求结构变动+交互影响)的影响较为显著,贡献度在25%以上,其中设备和机械制造业需求结构变动对总产出的贡献接近40%。我们也注意到,采矿业、农林牧渔以及服务业等行业,需求结构变动对总产出的相对贡献度也是比较大的,但绝对数是负值,即这些行业的需求结构变动对经济的影响是负面的,说明这些行业的需求结构变动不尽合理,结构调整和优化可能会为这些行业带来新的增长动力。

如果按照“投资促进消费、投资结构变动促进消费结构变动→经济发展良性循环”的逻辑,信息传输计算机服务及软件、设备和机械制造、纺织服装、食品工业、房地产和批发零售等行业是符合这一逻辑的。

表4 基于需求结构变动的行业选择

资料来源:中信建投证券研究发展部

2.投资结构变动下的行业选择:从第二产业到第三产业

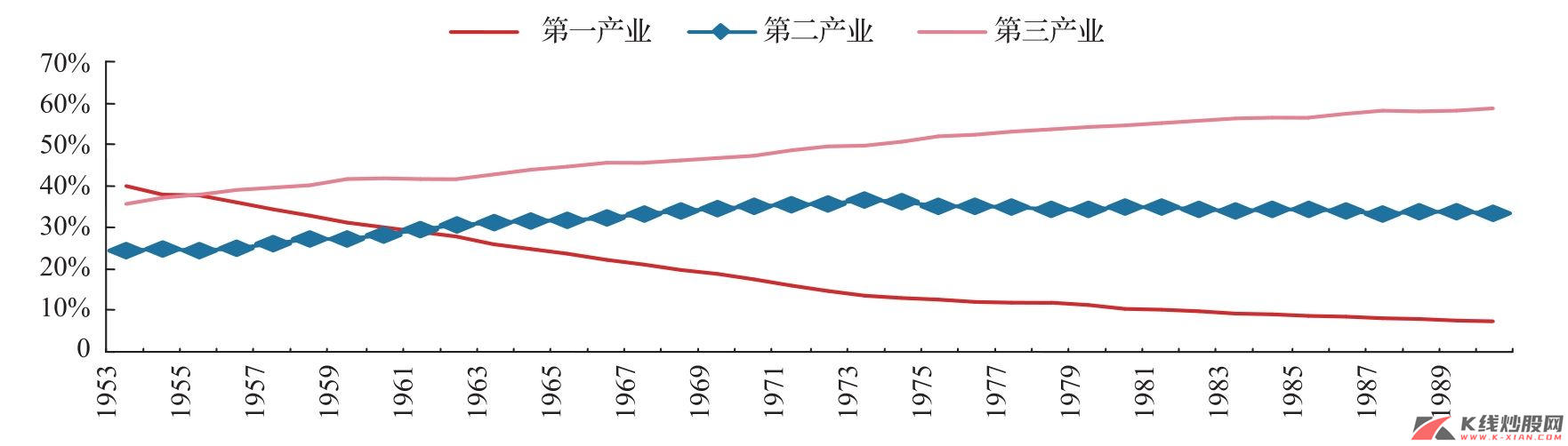

从第二产业向第三产业的发展是趋势,无论从房地产价格下行周期的国际经验,还是从内部工业化后期的背景,政府投资能力和银行信用能力削弱,通过第三产业带动就业,改善收入分配,为第二产业的技术创新提供时间缓冲。

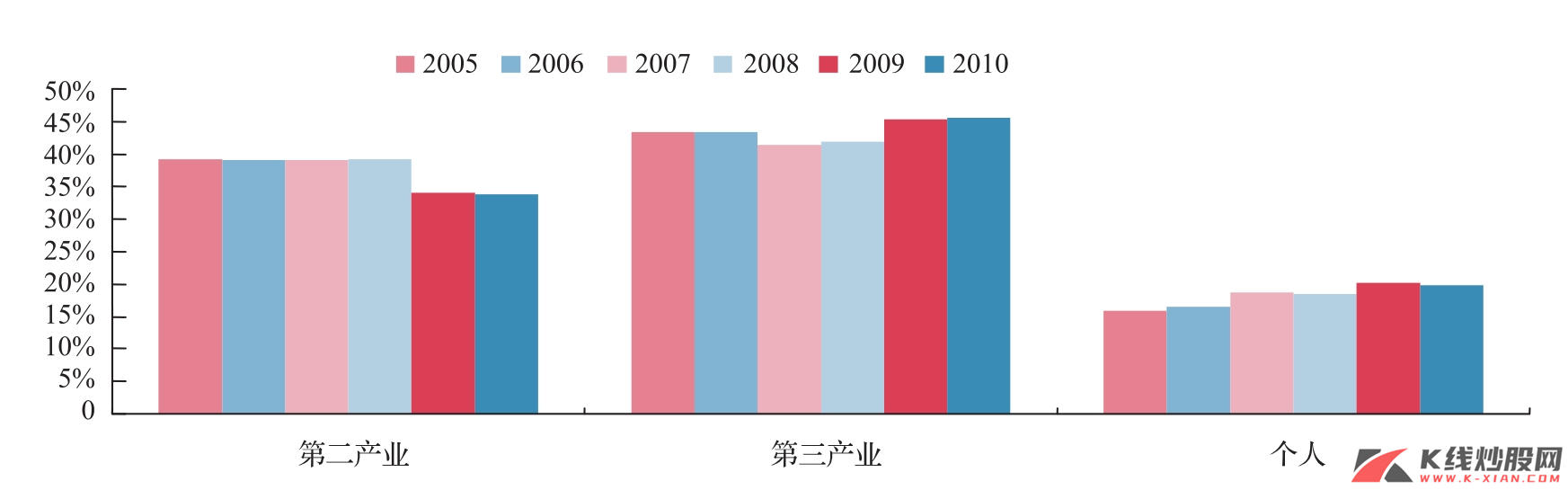

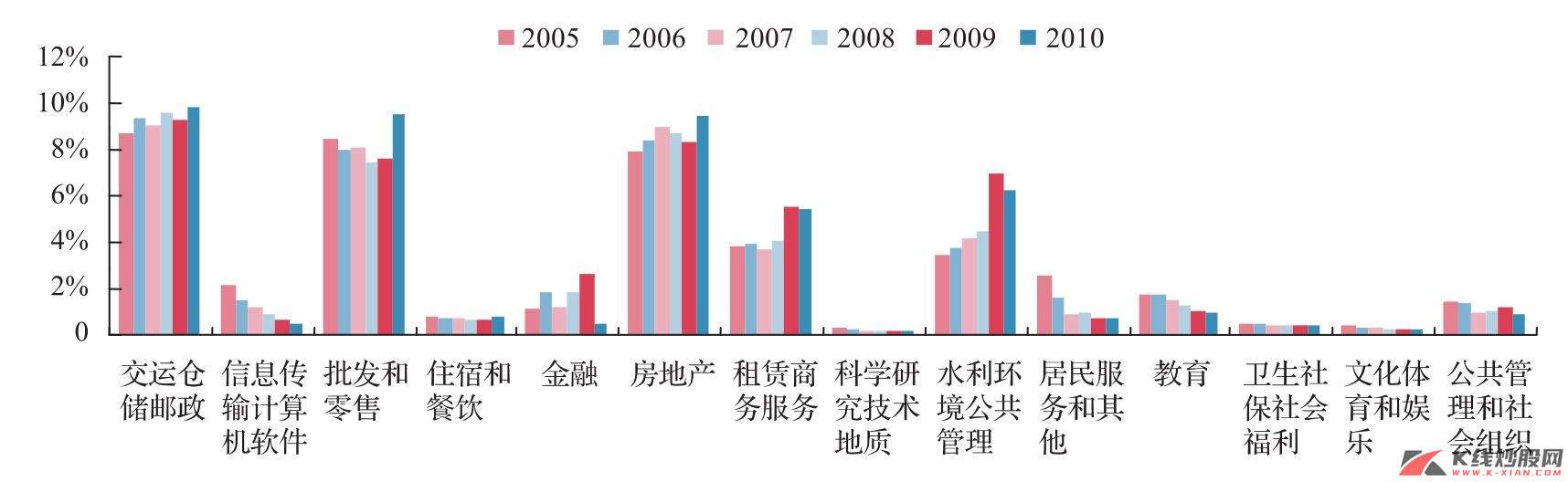

可以注意到的是,对第三产业的重视逐渐增强。2008年以来,第三产业的贷款占比持续上升,中国第三产业的GDP虽然小于第二产业,但信贷占比却更高,这体现出金融支持经济转型的先导作用。

资料来源:Wind,中信建投证券研究发展部

进一步细分第三产业的贷款存量占比,租赁和商务服务业,水利、环境和公共设施管理业是2009年显著提高的两个行业,后者在贷款总额的占比中提高了近2.5个百分点。第三产业的发展可能是从与第二产业相关的区域率先开始的。

资料来源:Wind,中信建投证券研究发展部

3.主导产业视角下的行业选择:信息、高端装备

一般而言,主导产业的主要特点是:①具有高创新率,即能迅速地引入技术创新或制度创新;②具有高速增长的能力,其增长率较整个经济的增长率高;③具有很强的带动其他产业部门发展的能力,即具有很高的“扩散效应”。

从历史上观察中国经济主导产业的选择,可以看到,建筑业、钢铁、化工、机械等行业始终维持主导行业地位,而在1992年,食品工业被金属制品业所代替,1997年纺织业被水泥等建筑业代替,2002年之后,通信设备制造业和交运设备制造业逐渐成为主导产业。我们看到了主导产业的演化规律:“纺织→电气→通信计算机、设备制造、汽车→信息技术”。

从周期演化规律来看,当前中国经济处在全球长波衰退下的中周期复苏阶段,创新无疑是引领新周期繁荣的主要因素,但长波约束和创新生命周期的规律决定了创新高度有限。从目前来看,建筑、钢铁、化工依然会维持原有产业地位,但快速增长时期已经过去,而高端装备、汽车、信息等上轮周期中踊跃出来的行业,极有可能成为本轮中周期的引擎。

表5 根据产业关联效应甄别的中国经济主导产业变迁

资料来源:中信建投证券研究发展部

资料来源:中信建投证券研究发展部