观点回顾

历期《周期之轮》主要观点回顾:

2011.12.22《周期之轮(1):定位》:理论框架。当前中国经济长波衰退,房地产、资本性支出以及库存四周期同处向下过程,能否实现经济周期触底回升,周期驱动力量的复苏将至关重要。

2011.12.22《周期之轮(2):动力》:理论框架。相对于下半年,上半年的机会或更大,配置上我们建议沿着经济周期复苏之路,可以按照“防御行业→早周期行业→投资品行业”这一“周期救赎”路线布局。

2012.1.5《周期之轮(3):且宜逐波而上》:以此表明我们的乐观心态。我们认为,在短暂主动去库存后,库存加速器或将重启,市场将率先迎来曙光,建议配置早周期行业。

2012.2.2《周期之轮(4):复苏仍可期,救赎或有波澜》:我们认为,依加速器逐波而上的周期行业配置逻辑仍适宜。建议关注信息、生物医药等非周期行业。

2012.2.16《周期之轮(5):真实的谎言还是底部幻觉?》:复苏预期较为一致,认为:短期经济弹性有限或会制约周期行业进一步反弹的空间,对指数不宜过度乐观;复苏预期中,可关注TMT、生物医药等成长领域;外需方面,可适当关注相关外向型领域如纺织服装、TMT等。

2012.3.12《周期之轮(6):分歧未消,预期尚在》:库存加速器第一次被验证,短期通货膨胀下行、流动性改善以及短周期复苏的预期仍不会改变,市场仍不会出现系统性风险,但短期波动可能加剧。

2012.3.14《周期之轮(7):“复苏”僵局》:中国经济在僵局中已经展开库存重建,处于自我适应和自我均衡过程,仍未到僵局被打破的最终时刻,市场仍不会出现系统性的调整风险。

2012.4.5《周期之轮(8):僵局再平衡》:讨论中期的经济周期和市场特征,并给出观察再平衡的五大指标。报告认为中国经济未来可能以类似于2004—2005年的方式再平衡打破目前的僵局,但当前未到打破僵局之时,经济与市场仍在僵局中前行。

2012.4.19《周期之轮(9):僵局中前行》:虽有僵局,但宏观经济运行的各方面正逐渐改善,短周期在僵局中前行,市场仍然机会大于风险,超配证券、地产、汽车等早周期行业。

2012.5.16《周期之轮(10):僵局之变,危、机相随》:5月是一个关键的时间窗口,未来有可能出现PMI指数回落、PPI环比回落、资金成本下降、美元升值和出口继续探底的“僵局再平衡”格局,缓解2011年年底以来中国经济所面临的僵滞局面,使未来经济周期运行更为健康,弹性更大。5—6月建议关注低估值蓝筹的防御价值、“变局”下基建项目的重启以及医药行业左侧机会,并继续关注早周期行业券商、地产、家电等。

从5月数据看,工业增加值同比有所企稳,大宗暴跌、物价超预期下降以及资金成本的显著回落是最大的特征,正如我们在“僵局”研究中一再强调的,价格体系中的僵局是限制短周期进一步反弹的关键一环,因此,本期《周期之轮》,我们把重点放在价格体系的重塑上,尝试寻找“量价齐跌”后的“量价平衡点”。

需要进一步重申的是,我们看空短期经济,并不意味着我们看空市场,正如《周期之轮(10):僵局之变,危、机相随》指出的,僵局再平衡的格局下,“危、机相随”,周期的曙光也越来越近。

资料来源:Wind资讯,中信建投证券研究发展部

市场回顾:防御VS“救赎”

《周期之轮(10):僵局之变,危、机相随》中明确指出,在变局过程中,政策仍存在超预期的可能。从5月12日央行公布下调准备金以及降息等动作来看,决策层对第二季度经济加速下滑有所应对,可能会缓解市场对经济加速下行的担忧情绪,但并不会立即改变“再平衡”的格局,短期市场仍可能会因为经济的加速下滑而出现调整,但在变局之后经济复苏将更为确定,反而提供更好的介入机会。从节奏看,我们仍维持4月初的“N”型节奏的判断,6月中下旬或许是较佳的时间窗口。

因此,虽然我们认为短期市场波动会加剧,但中期仍然保持乐观,调整反而提供再次介入的机会。从配置角度看:①5—6月建议关注低估值蓝筹的防御价值、“变局”下基建项目的重启以及医药行业左侧机会,并继续关注早周期行业券商、地产、家电等;②6月中下旬至7月初,中下游周期行业基本面或逐渐改善,建议关注机械、水泥、化工等中游周期行业。

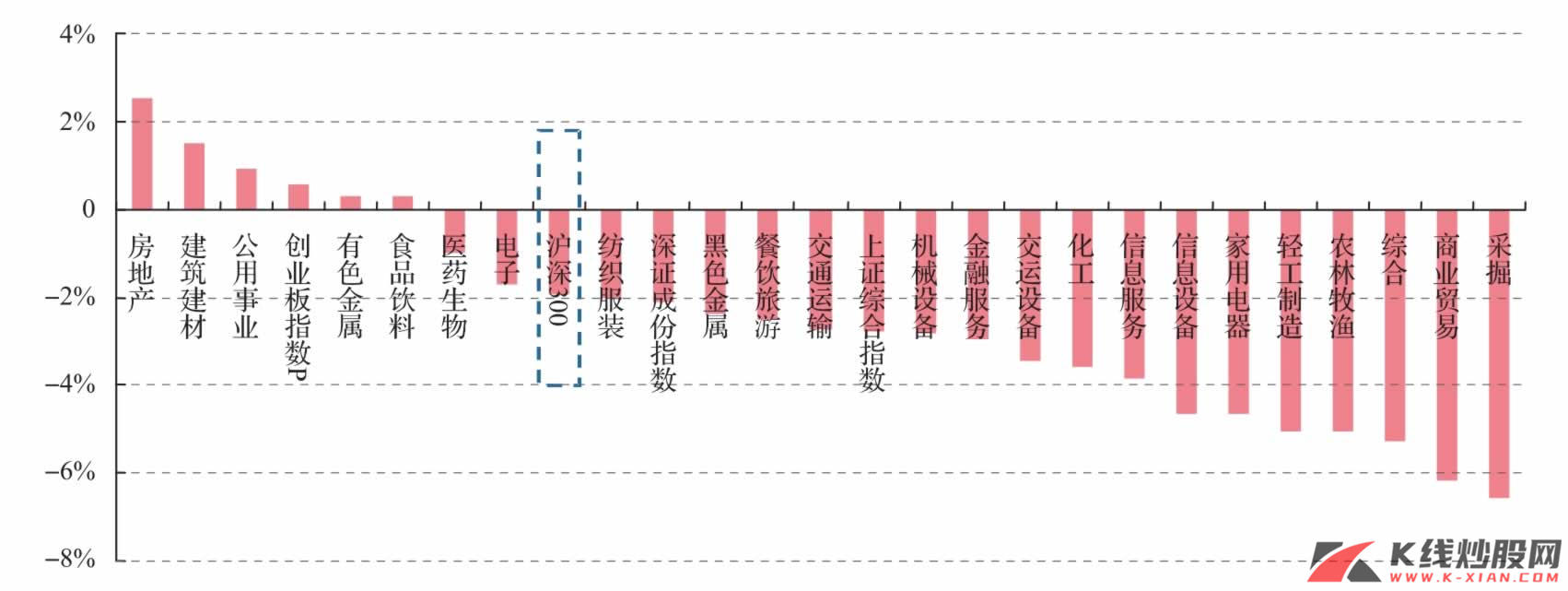

5月16日以来,沪深300指数下跌1.95%,而房地产、建筑建材涨幅分别为2.5%和1.5%,公用事业、食品饮料、医药和电子等行业表现强于指数,煤炭和商贸等行业跌幅超过6%。

很明显,一方面,5月中旬以来的指数下跌体现了市场对“量价齐跌”、经济加速下滑的担忧,所以防御性行业如公用事业、食品饮料和医药等表现好于市场;另一方面,在经济加速下滑过程中,市场对经济救赎的期待也越大,因而地产、建筑建材表现最好。

从防御与“救赎”两派的市场角力看,寄期望于经济救赎的力量更大一些,也是当前市场积极的一面。

资料来源:Wind资讯,中信建投证券研究发展部