既然外需不是2009年下半年能够指望的,而相应的地产则取决于通货膨胀延续性。因此,对于中国经济未来的走势而言,实际上还是与通货膨胀息息相关。

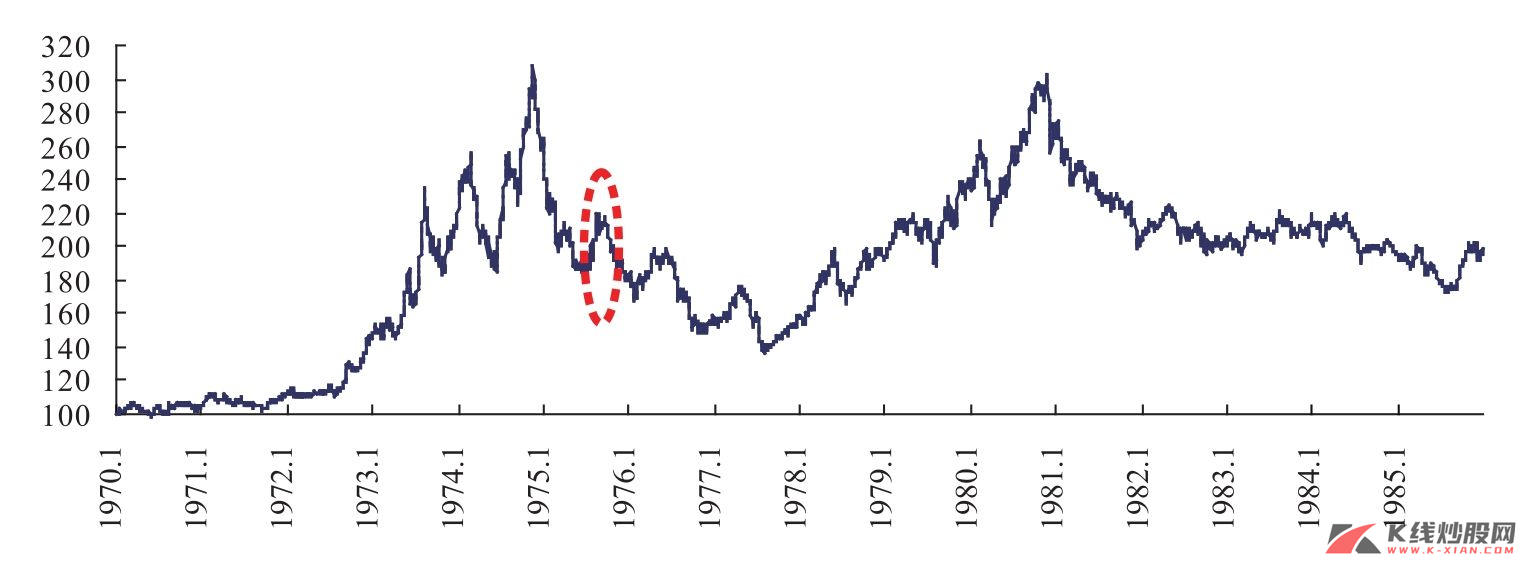

按照我们的观点,中级反弹与反转之间的过渡期是必然存在的,问题只是在于这个时刻什么时候出现。我们前期反复提出的对2008年以来世界经济走势的基本认识是,在长波的衰退期,通货膨胀将对经济增长保持相当高的敏感性,所以一切经济变化的根源就是通货膨胀问题。而在验证预期阶段,如果把经济判断简单化,基本上就是通货膨胀的情景分析。在历史上,通货膨胀大幅波动后的经济恢复初期基本上都会出现大宗商品的阶段性反弹。

因此我们基本可以排除中国在2009年年内出现持续通缩的可能性,那么剩下来的就有两种情景:

第一种情景就是通货膨胀出现并延续的可能。我们自2008年就一直指出,目前的通货膨胀主要不是看CPI,更主要的是看PPI,而最核心的是看资源价格。谁也不能否认经济反弹的支撑是政策,通货膨胀则是博弈政策极限的手段。也就是说,在没有大幅通货膨胀之前,政策是有空间的,而由此,也为通货膨胀投机带来了空间。所以,行情的终结必然来源于通货膨胀预期的大幅回升,而且极有可能就是投机流动性利用通货膨胀博弈政策的结果。

图21 高盛商品指数(GSCI)显示通货膨胀大幅变动后都有阶段性反弹

资料来源:Bloomberg,长江证券研究部

实际上,从目前的世界经济走势看,谁也不能断言世界各国政府主导流动性释放就到了极限,同样由于货币体系动荡导致的世界性经济危机是否会由于货币大量投放而出现2~3年的恢复缓冲期,也是难以断言的。

因此,在目前的政策倾向下,通货膨胀有持续的可能,而如果通货膨胀持续,则意味着两个结果:其一,世界恢复原有分工体系,其二,中国经济以地产为龙头进入滞胀阶段。

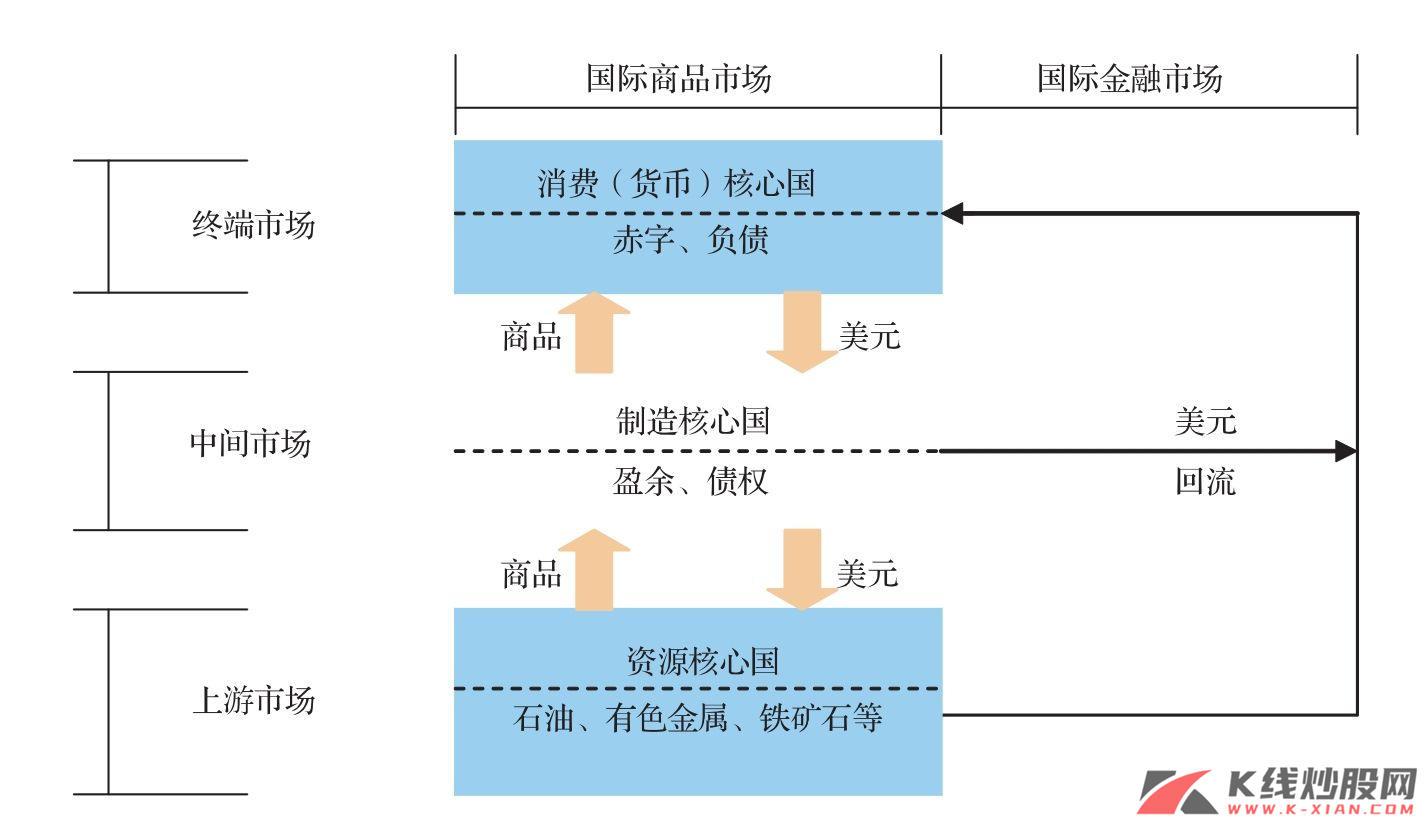

对于世界恢复原有分工体系,主要原因在于,如果通货膨胀持续,意味着需求不再是构成持续大宗商品反弹空间的桎梏,需求恢复意味着世界经济出现恢复性增长,而在创新性需求难以出现的情况下,这种恢复性增长一定是来源于对原有国际产业分工下的共生模式的恢复和延续。

实际上,我们早在《色即是空》报告中就对这种共生模式进行了详尽的分析,可以预见,这种共生模式重新恢复的可能性在于,美国的印钞机再次开动后,一旦引致消费的增长恢复,并且在一定程度上恢复美元的公信力和原有模式的经济增长预期,那么因为共生模式的基础是美元的信用度,制造核心国和资源核心国就会重新将它们的大量外汇储备投入美国,压低美国长期利率、维持美国流动性的顺畅,从而推升资产价格膨胀以及国民消费的继续快速增长。

在此基础上,美元势必会保持贬值态势,原因在于在美国制造业疲弱的情况下,要维持原有的共生模式,美元作为最终消费端势必要部分重归弱势;更为重要的是,用流动性解决过度消费的问题,只能阶段性地推升更高的过度消费和资产泡沫,这也会导致美元贬值和商品走高,从而使全球陷入流动性推升的滞胀局面。

图22 国际产业分工下的共生模式

资料来源:长江证券研究部

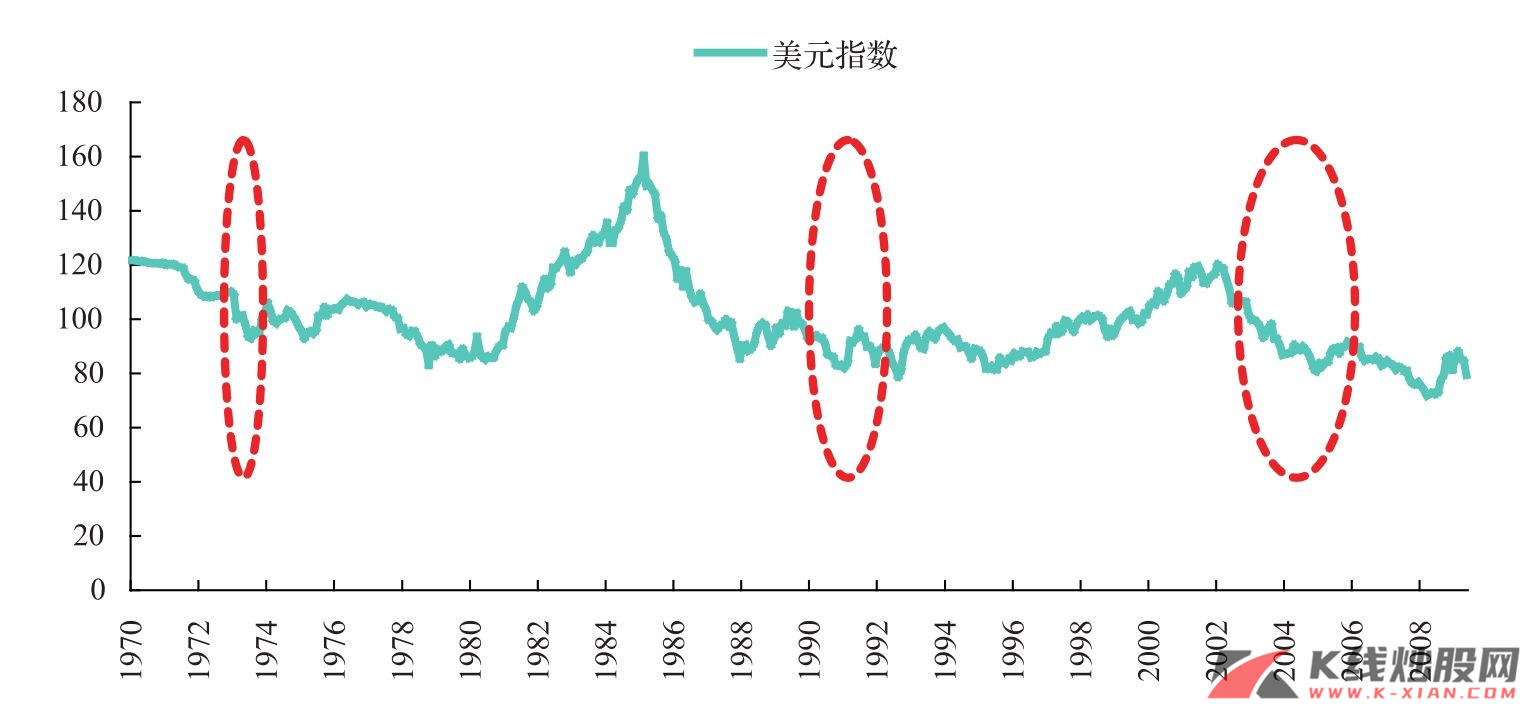

实际上,从每一轮美国经济衰退与美元走势的情况来看,美国经济结束衰退与美元趋势性贬值之间的间隔越来越短,而美元趋势性贬值的时间也越来越长,充分说明目前美国经济的依托力更多体现在美元趋势性变化所引导的过度消费和资产泡沫基础上。而从这一次危机看,美元的贬值甚至有领先于衰退真正结束提前到来的迹象,这一方面说明这次经济恢复增长的本质在于流动性泛滥,另一方面也会提前推升资产品泡沫的到来。

图23 衰退结束后美元贬值趋势越来越明显

资料来源:Bloomberg,长江证券研究部

而对于这种情况下的中国而言,则会迎来滞胀的环境:一方面,前期推动经济反弹的刚性需求因素中,收入将会滞后调整;另一方面,中国作为制造核心国也就是大宗商品的净进口国,由于美国美元贬值领先于衰退真正结束到来,因此下游的需求并未完全恢复,但是大宗商品已经在美元和复苏预期的共同推动下无疑将抵消前期的成本下降因素,对于中国的大多数行业尤其是中坚的制造业而言,在外需真正恢复之前并不是很好的发展时期。

但是如前所述,刚性需求消失后的地产,由于其本质在于通货膨胀预期下的泡沫因素主导,则会在这种滞胀的状态下得到快速发展,而由于中国经济体系中地产处于主导行业地位,因此中国经济会呈现出建筑这一条主线的产业繁荣推动投资继续快速增长,而消费有所回落,外需预期有所提高的趋势。

第二种可能是阶段性通货膨胀出现马上转入通缩的可能,即通货膨胀反弹不能持续,这就是经济需求疲弱的典型体现,也就是目前流动性泛滥依然不能带动原有世界分工体系的恢复。那么,在世界整体缺乏创新机制的情况下,这意味着中国的外需确实在短期内还不存在反弹的契机,更为重要的是,由于通缩环境使得居民对于收入预期调整的担忧占据主导地位,意味着连另一新增长点——民间投资的主力地产行业也依然缺乏机会,因此中国经济将走上消费回落、外需乏力、投资主要依靠政府拉动的道路。