我们认为,真实需求的检验我们将在3—5月陆续观察到,这里的关键问题是库存的上升速度,因为我们反复强调,在资金的约束下,不会出现库存水平的快速拉升,只会存在缓慢的库存回补。所以,未来的演绎存在着两条路径:一条是库存缓慢回补,这是一种需求健康下的适宜增长;另一条是快速回补,这种大概率是一种积压的原因,只能说明需求不如预期健康,是一种滞胀的路线。因此,在5月之前,周期运行都处于补库存状态,而两种潜在的路径则决定了周期复辟的行情是缓慢上升还是速战速决。

我们坚定看好周期复辟行情,继续推荐汽车、家电、机械、建材、钢铁、化工、煤炭和有色金属等周期行业。随着市场的运行,在未来的2~3个月,不同行业的产能利用水平都将处于在较高的水平,进而接受真实需求的检验的过程,因此单纯的产出缺口上升带来的股价上行动能在渐次进入高峰期,周期复辟的逻辑正逐步切换到中期的利润趋势上来,这在当前集中体现为PPI上行、资金成本抬高、需求还较为稳定情形下的成本适应性问题,而后,当需求趋势明朗、成本预期稳定后,中周期启动也将越发临近,主导产业的蔓延将进入视野。

因此,当前阶段对于周期复辟的行业选择,则是短期和中期因素的综合考量。就产能利用率和成本适应性来看,上游的周期行业无疑受益于价格维持高位,而中游的行业则要看成本转嫁能力的高低。同时,主导产业投资是贯穿全年的命题,找寻确定性成为当前风险收益权衡下的现实选择,我们认为,高端装备制造值得持续关注,而信息产业也将逐步进入投资范畴。

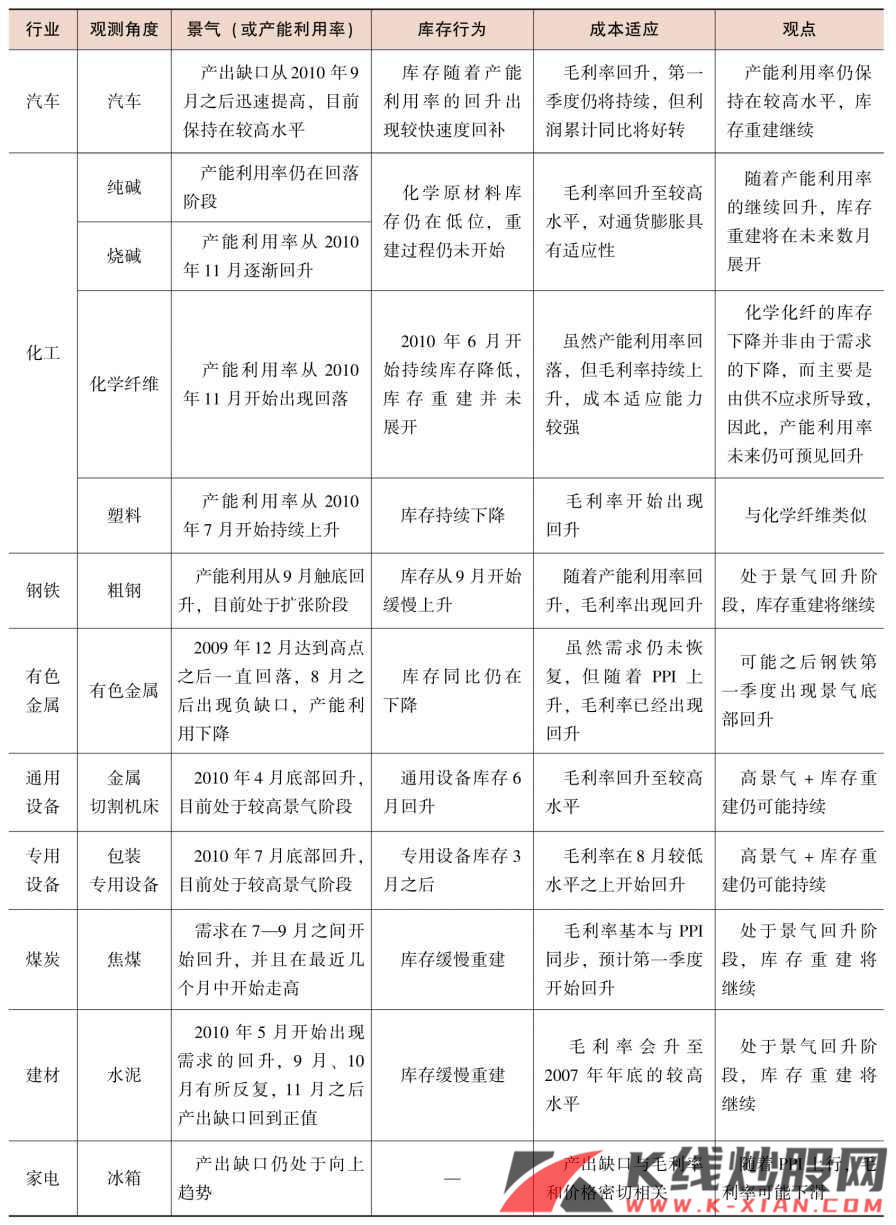

表10 周期行业产能利用、库存行为及成本适应能力总结

资料来源:CEIC,中信建投证券研究发展部