中枢下移的研究框架

对于中国经济而言,长期保持高达10%左右的增长速度可能是有困难的。一个追赶型经济体,其潜在增长率应该受制于其内部和外部的资源禀赋及其要素利用的方式,实际上就是一个增长的模式和内生的动力问题。中国目前的经济面临日益明显的内部和外部失衡的压力,其增长模式受到的约束也十分明显。在这个过程中,经济增长中枢是否下移似乎是一个必然性的问题。

我们对于这个必然性只是建立在经济逻辑和历史经验的感觉之中,从中国经济增长的阶段和工业化的进程看,中国似乎到了这样一个历史阶段,而主要发达经济体又都基本经历这样的调整过程。因此,我们需要从经济学理解和历史经验的视角来分析这个必然性的逻辑。

经济增长中枢下移的整体框架大致分为:理论研究、历史研究、结构特征、资产投资演进、流动性以及制度变革等问题。

理论研究主要是搭建一个理论框架,特别是讨论经济增长中枢下移的必然逻辑以及中枢下移的幅度、方式及影响等。理论研究更多是引发我们对经济增长现实和历史的思考,以及更好地审视未来经济增长的趋势,形成明确的预期。

历史研究则致力于从主要发达经济体的经济发展过程中寻求一种共性,讨论经济增长下移的方式、市场的表现、行业的特征甚至是社会思潮的潜移默化。主要大型经济体的特征是我们关注的重点,但是像韩国等新兴的经济体也有重要的参考价值。

经济结构和固定资产投资的研究,事实上是一个问题两个不同的方面,经济结构的变化实际上是行业增长的共同进步或此消彼长,随之变化的是各个行业的利润和产能。而产能的扩张实际上就是一个资本投资的过程,同样反映着工业化的进程或阶段以及经济结构的变迁,甚至,投资的演绎对于结构的变化更具有前瞻性。

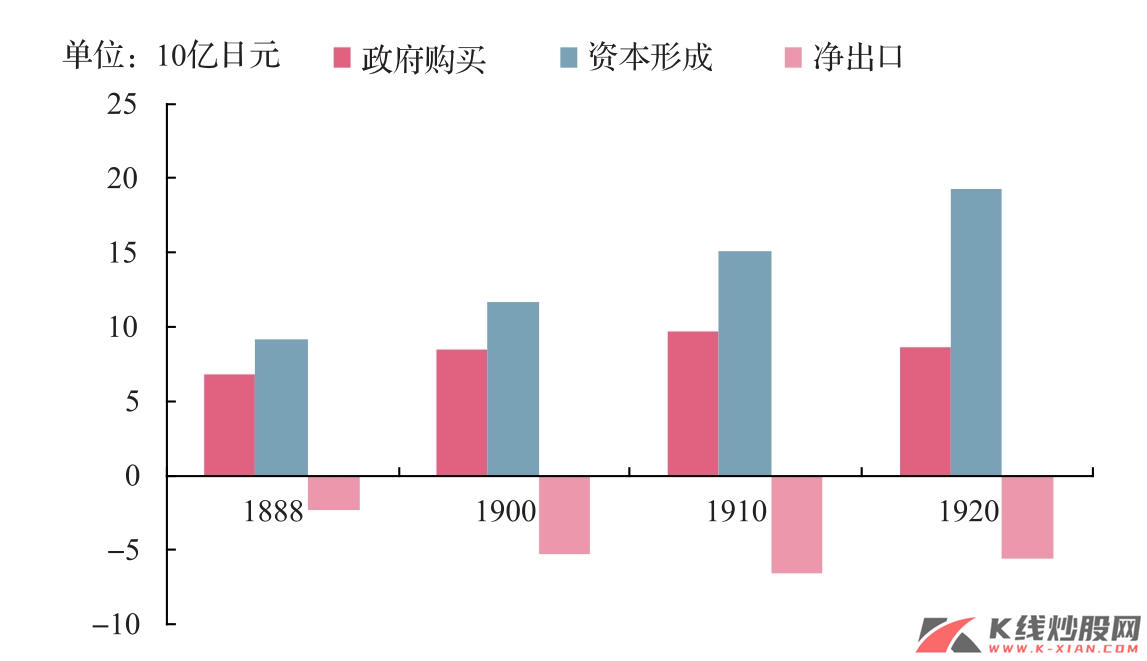

图1 日本工业化初期资本形成

资料来源:剑桥史

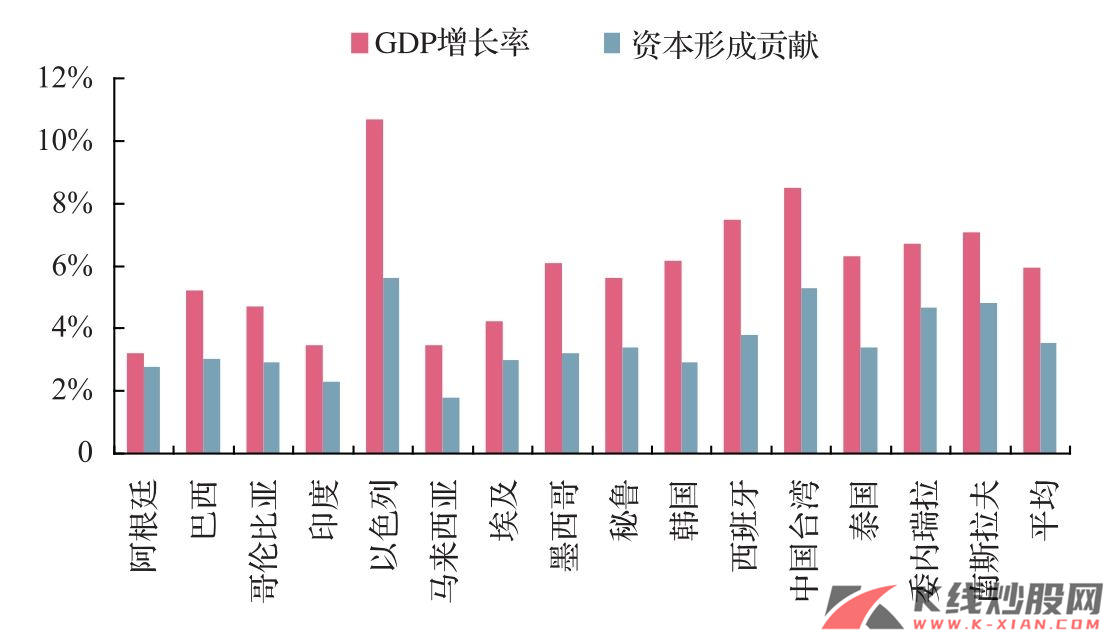

图2 1960—1975年部分发展中国家和地区的资本形成

资料来源:IMF《世界经济展望》,1989

流动性是我们研究市场的人特别关注的对象。从结构主义的框架看,流动性似乎不是一个核心的要素,但是在市场中,忽视流动性的变化往往意味着错误的开始。在中国,流动性的变化更多是市场预期的变化和强化最后带来的放大效应。

制度是我们结构主义框架的归宿。制度僵局的打破,更多是带来了政策的变化,往往会带来资源要素配置效率的提高,以及内生增长动力的强化,这正是制度红利产生的微观根源。

在一个政策主导的市场中,制度僵局的打破和政策的实质性变化,不正是我们翘首以待的吗?即使我们不知道这个时刻什么时候到来。

本文的研究逻辑

中枢下移的必然性

增长中枢下移是本文的一个重点。市场人士内心的那种对“硬着陆”的胆战心惊,主要就是根源于中国经济增长速度下滑的事实。增长下滑是否意味着经济增长到了一个新的但是低的中枢,这似乎有逻辑的必然,虽然不一定有结果的必然,特别是有一个强大的政府。如果抛开政府有形的手,我们实际上已经从内生的逻辑承认了经济增长速度的下移。

从工业化的阶段论、经济增长的函数分析以及经济增长的周期力量和结构恶化因素的博弈看,这似乎已经是一个趋势。对于必然性的研究,更多的可能不是得到一个中枢下移的结果,而是用于理解这个中枢下移的内在力量。

中枢下移的图景

中枢下移的表现形式是另一个重点。“悬崖效应”是我们市场人士所担忧和敬畏的,因为这代表了一种空的力量在完全主导整个趋势,而多的力量却荡然无存。经济的增长同样面临这样的选择,所以才有软着陆和硬着陆的区分。

20世纪70年代初期的第一次石油危机,对于全球经济而言,就是一次“悬崖效应”的典范,绝大部分经济体在石油价格的冲击下,纷纷溃败。而在第二次石油危机之中,则是大相径庭的景象,即便是两个后起之秀德国和日本的经济增长和市场趋势也大有不同。

对于美国而言,经济增长中枢下移也是一个历史的趋势,但是,美国人生活却越来越好了,即便是遭遇了大萧条以来最为严重的金融危机,美国经济的弹性仍是其他国家不可同日而语的。更重要的是,经济增长中枢下移之后的美国,其资本市场迎来了历史性的繁荣,即便是金融危机的系统性打压,也仍然没有改变美国股票市场的相对繁荣,至少相对于中国而言,泾渭分明。这其中又是什么样的逻辑呢?我们希望在这个研究中得到一点历史的启示。