全球的长波位置

在全球经济长波周期的演进中,美国次级住房抵押贷款问题引发的金融危机成为周期大拐点,宣告了长达20多年的长波复苏和繁荣时代的终结,世界经济面临的就是一个相对较长时期的衰退和萧条阶段。根据我们对长波运行中经济特征的研究,在未来的20年中,全球经济增长总量的边际递减是不可抗拒的,全球经济将进入一个增长中枢下移的“新常态”。

在全球经济呈现“新常态”的运行背景下,全球经济有一个重大的挑战需要应对,那就是全球经济再平衡。全球经济失衡实际上与经济体的内部失衡是直接相关的。从经济体层面,内部失衡主要体现在两个方面:一是投资储蓄的缺口,外部表现是国际收支的失衡,也是全球经济失衡的最重要表现;二是财政收支的失衡,这主要体现为债务问题。投资储蓄缺口的结果就是贸易、投资和汇率的冲突,而财政收支失衡则以主权债务危机的形式表现出来。这在中期仍然如此。

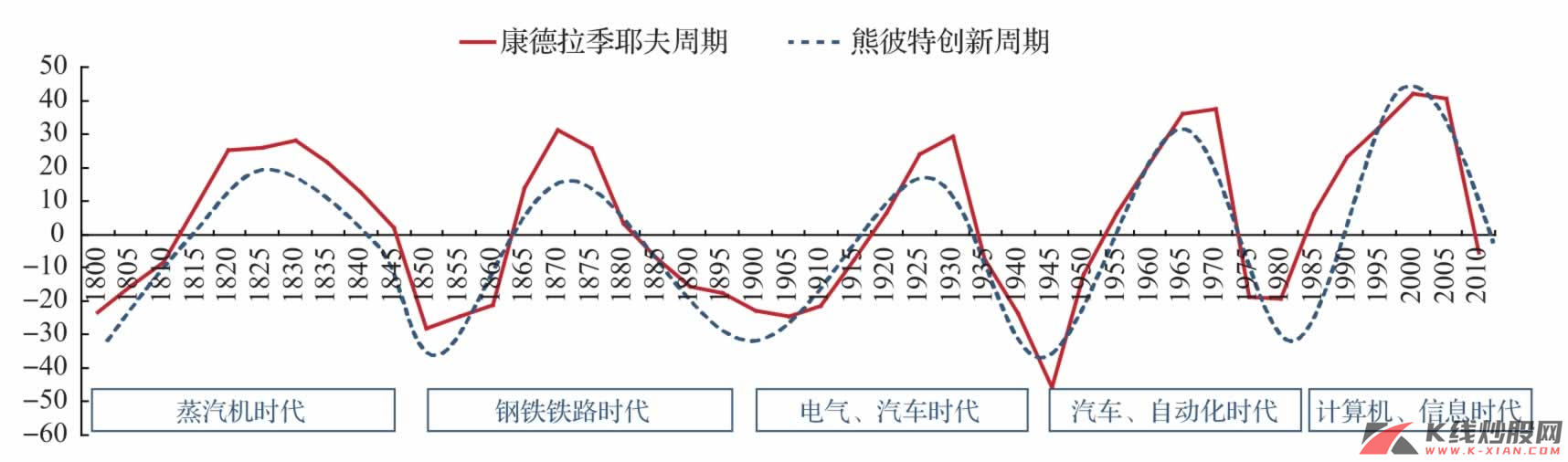

全球经济的“新常态”以及全球经济和各主要经济体的经济内外再平衡的进程,决定了未来全球经济增长的乏力,以及总需求的相对不足。这正是全球经济周期的直接表现,不管是从康德拉季耶夫还是熊彼特的长波周期看,全球经济无法摆脱周期力量的束缚。“在经济活动的一个波峰之后,跟着一个10年停滞时期。”

图3 技术创新下的长波周期

资料来源:世界银行,熊彼特,雅各布·范·杜因,中信建投证券研究发展部

长波约束下的增长中枢

根据历史的经验看,英国和美国等老牌工业国家内生增长的强化进程都是与长波周期的复苏和繁荣阶段紧密联系在一起,尤其是工业化和经济增长的自我强化阶段基本上都处在一个长波周期的繁荣期中。

与主要发达国家较为不同的是,中国内生增长的动力还没有真正形成,仍然需要依靠投资主导、出口主导的方式来拉动经济的增长,而全球长波周期已经陷入了衰退时期。中国的内生增长动力的升级将是在全球经济长波周期衰退阶段进行的,中国经济发展内生阶段的挑战要大于美欧等经济体。

从本质上讲,长波衰退是一个总需求下降的过程,而工业化主导下的中国内生增长是一个新产能不断被创造的过程,即是总供给扩大的过程。为此,如果中国内部对总供给的吸收能力不能扩大,那中国经济将进一步受长波统治;如果中国能够创造出新的有效需求,那内生动力的升浪将盖过全球衰退的下跌力量,中国还可以保持较高增长。

简言之,工业化升级是中国面临外需萎缩下的根本性的内需拉动战略,以内需来填补全球总需求不足的直接冲击和间接冲击。但是,中国的内部需求是相对不足,这是否已经意味着中国经济增长动力的相对不足、经济增长中枢的相对下移?这或是全球经济周期下的中国增长必然。