除了上述僵局与“再平衡”指标跟踪外,我们仍然继续跟踪周期动力运行的状况,以判断当前经济周期所运行的状态以及未来走势。

根据《周期之轮》,我们认为周期动力主要包括:房地产销售与投资、固定资产投资、货币和库存等。库存加速器目前看来仍处于反弹阶段,本期我们重点跟踪其余加速器运行。

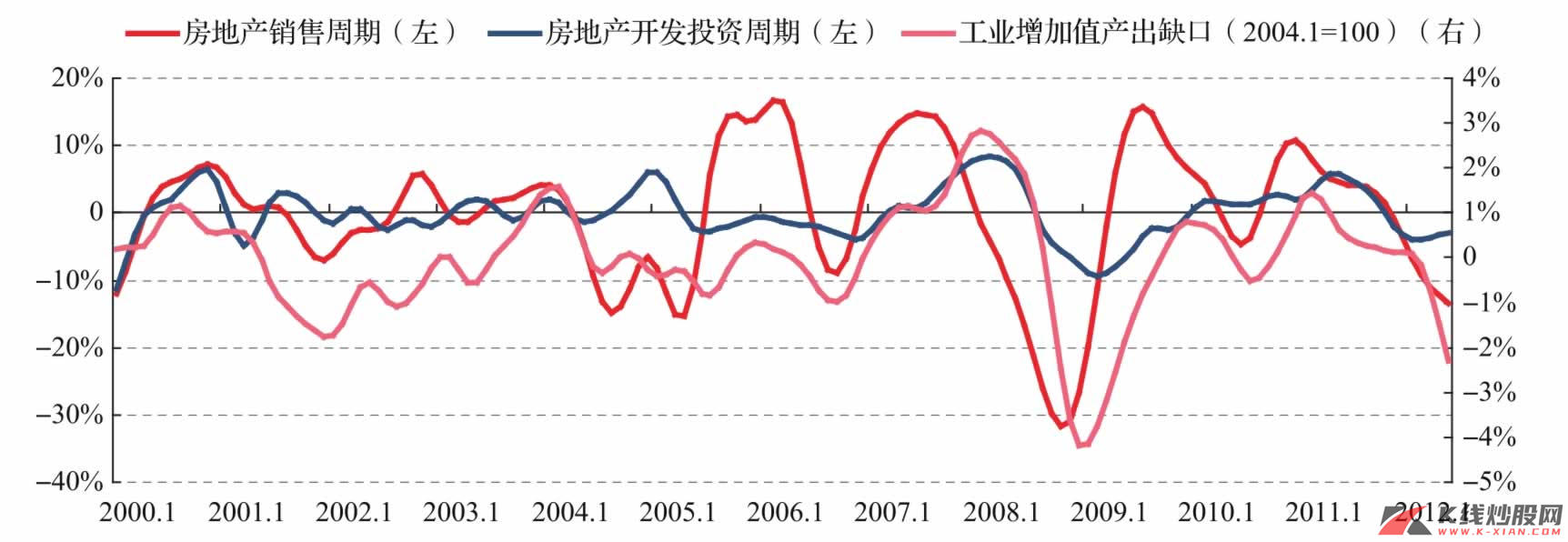

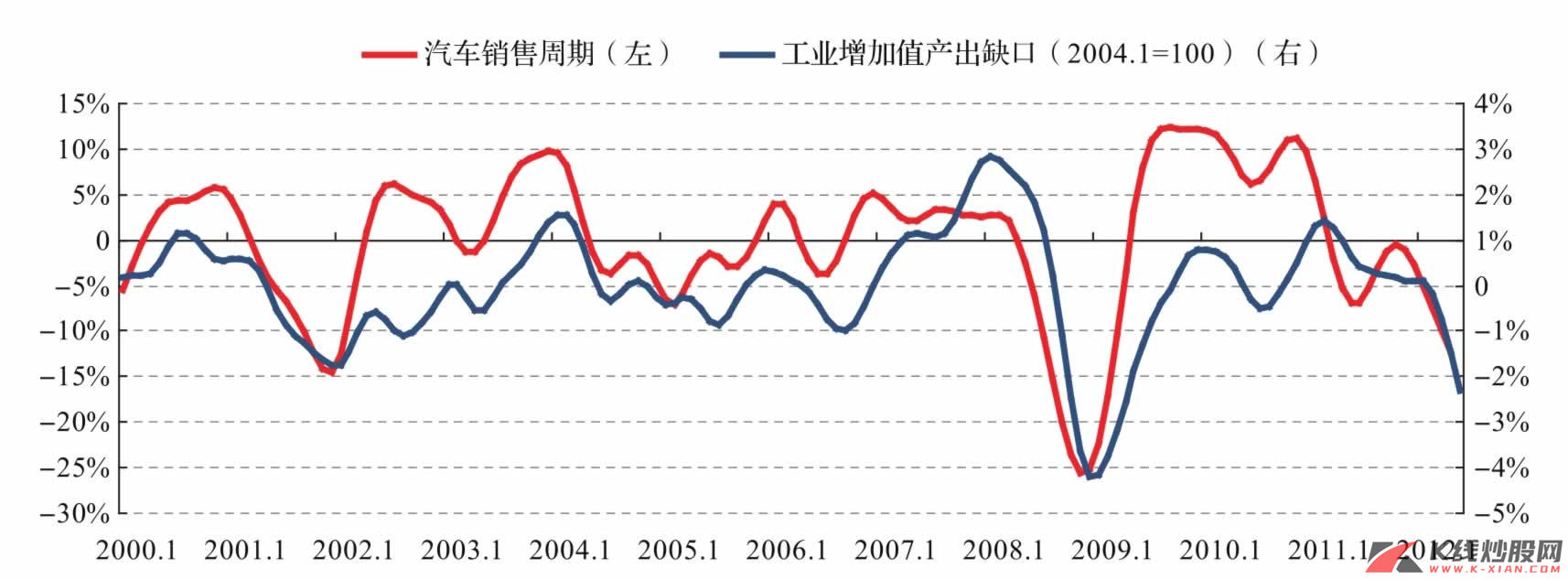

地产及汽车销售

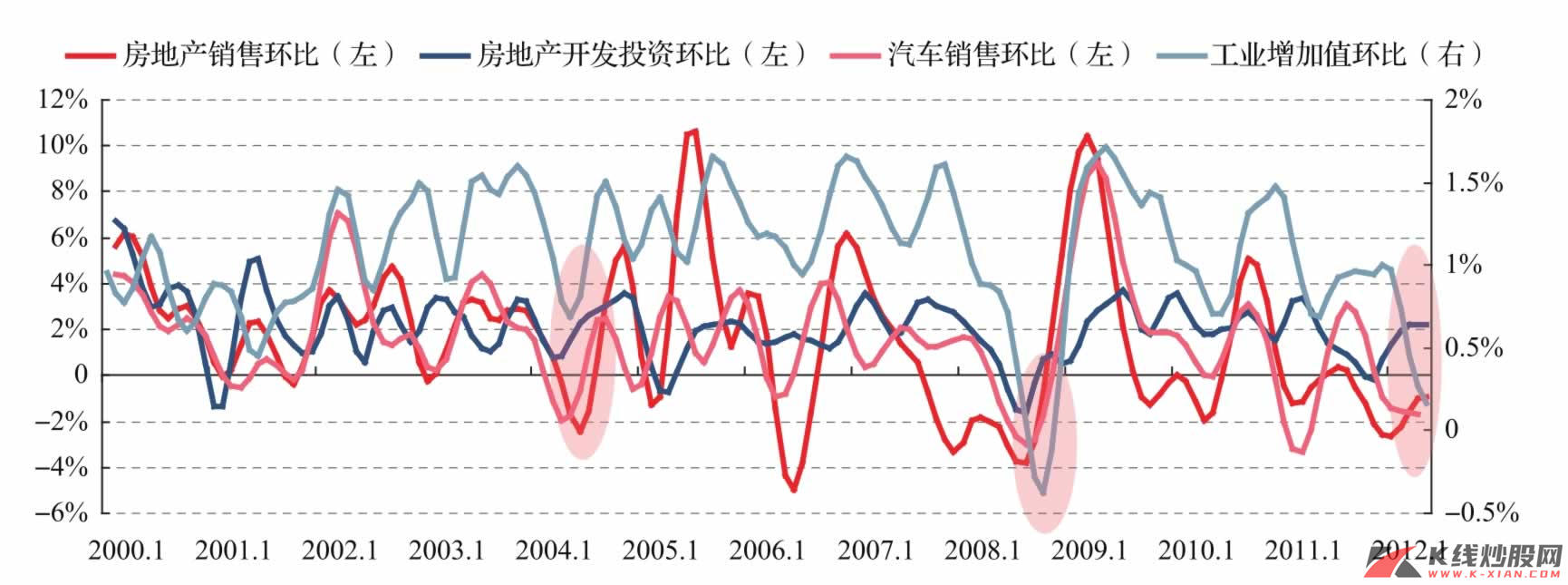

首先看下游需求,我们主要考察房地产加速器及汽车销售。在每一个重要的经济底部,工业增加值环比、房地产销售环比以及汽车销售环比均先后见底反弹,而房地产销售和汽车销售环比反弹先于工业增加值环比反弹。从5月数据看,房地产销售和房地产投资环比有所改善,但工业增加值环比仍继续下滑。

资料来源:Wind资讯,中信建投证券研究发展部

从加速器机制角度看,除房地产投资略有回暖,但房地产销售仍继续下行。从两者与经济周期之间的关系,销售回暖应早于投资,但由于“保障房”的原因,导致两者可能出现背离,这种情况我们在早些时候的《周期之轮》中已经分析过。

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

投资加速器继续改善

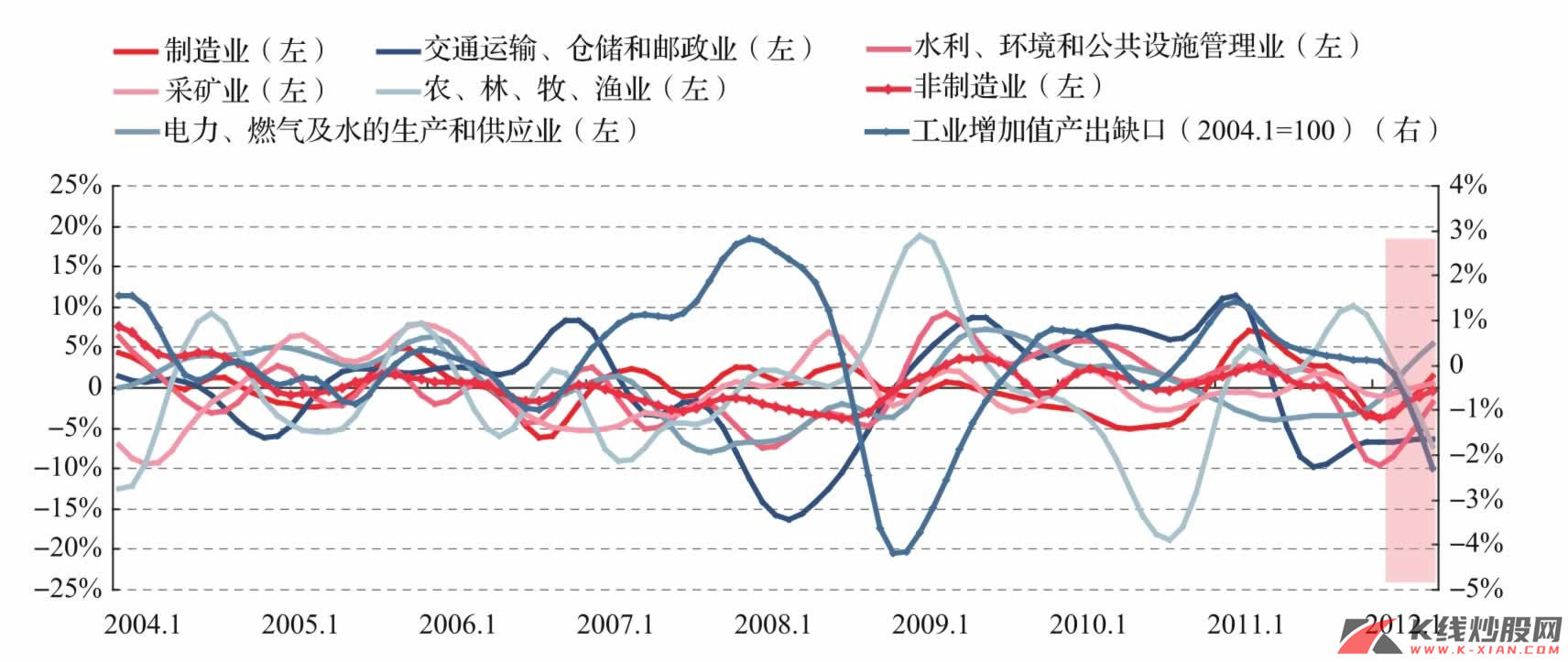

在周期加速器机制中,投资加速器基本与经济周期同步。但经济从底部到复苏过程中,非制造业投资加速器是首先恢复的,这主要是因为在经济底部之时,经济体自发的投资动力仍未恢复,需要政府主导的非制造业投资的引导。我们在《周期之轮(4):复苏仍可期,救赎或有波澜》中,发现非制造业投资在2011年8月之后出现一定反复,当时认为“非制造业投资的反复,证明了当前中国经济的动力仍未缺失到依靠政府投资来维系的程度,短周期复苏依然可以期待,但过程会比较曲折”。

2012年2月之后,非制造业投资也出现了一定的恢复,主要表现为水利、电力、交通运输仓储、采矿以及制造业等行业的投资有所恢复,如果这一复苏能持续,对经济周期的复苏将起到一定的正面作用。

资料来源:Wind资讯,中信建投证券研究发展部

小结:加速器机制局部启动

从《周期之轮》所跟踪的周期加速器看,当前加速器状态与正常的经济复苏顺序“非制造业投资→房地产销售→M1→库存→设备投资→房地产投资”并不一致,5月我们观察到房地产投资、制造业和非制造业投资加速器仍处于恢复过程,比较关键的地产销售、M1、汽车销售等加速机制仍未启动,库存加速器(产库比)也出现回落,当前看到的仅是僵局状态下的加速器机制的局部启动,因而,短周期的回升或仍需等待其他加速机制尤其是信贷加速器的复苏。