我们在前文中从城市化、人口结构等角度分析了中国房地产周期:2016年之前中国的城市化加速仍将持续、劳动人口对房地产周期的支撑仍将持续到2014年。从周期波动的角度看,本轮中周期自2009年开始,按照10年的波动规律,到2019年或是本轮中周期的终结。

从短周期、人口周期以及房地产周期角度分析,我们对未来10年大致的推断如下:

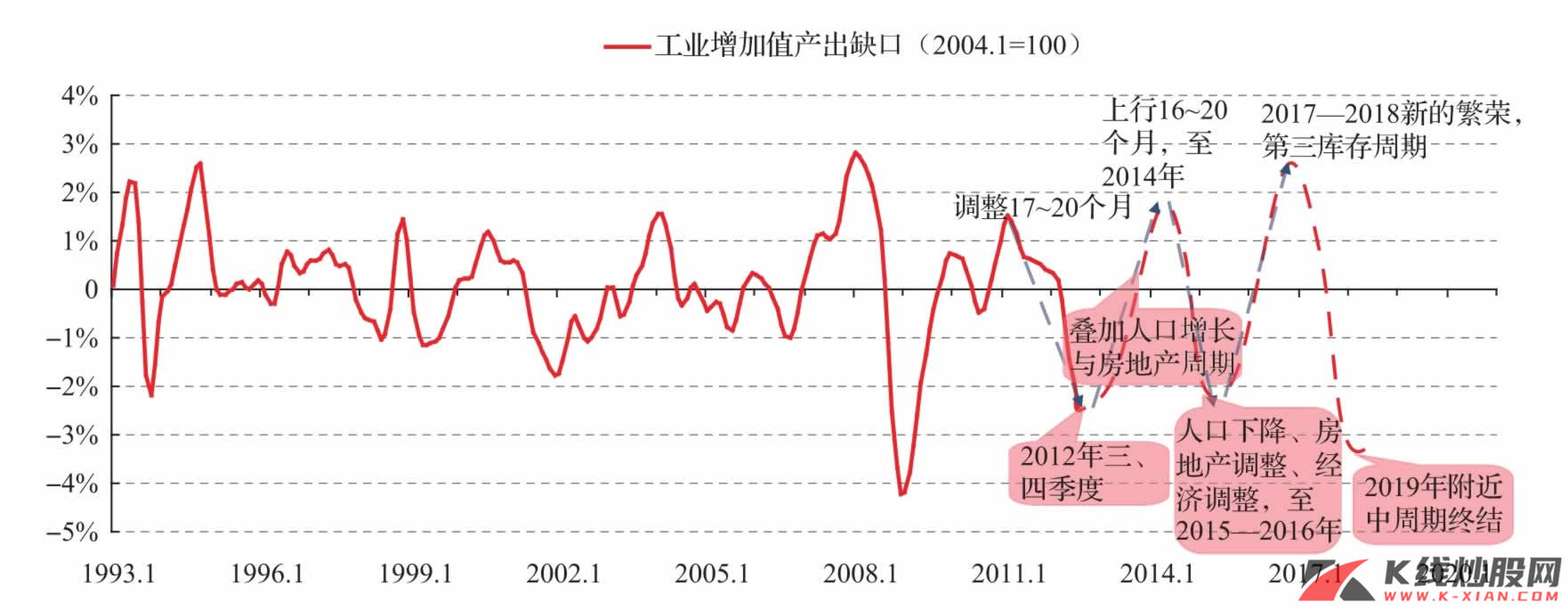

第一库存周期

本轮中周期自2009年2月开始,同时也是第一库存周期的开始,上升过程持续至2011年2月,2011年3月之后进入第一库存周期的下行阶段。关于第一库存周期下降时间:美、日、韩平均在15~17个月之间,最长下降时间分别为26个月、29个月及21个月,即便按照最大下行时间,本轮库存周期调整最晚在2013年上半年结束,最大可能是2012年第三四季度之间结束。

第二库存周期

在人口周期作用下,房地产周期仍将对经济周期起推动作用,按照第二库存周期上行16~20个月推算,高点在2014年附近,与人口周期、房地产周期的顶点吻合,而第二库存周期在2015—2016年之间结束。

资料来源:中信建投证券研究发展部

第三库存周期

第三库存周期的本质是消费周期或虚拟经济周期,第二库存周期调整过程中,物价、利率或进一步降低,一定程度上对冲人口缓慢下降对房地产周期的冲击,第三周期高点或在2017—2018年间,低点在2018—2019年间,直至本轮中周期终结。这一期间,叠加人口下降,自1999年开始为期20年的房地产周期,或将出现终极调整,经济周期面临的风险甚至大于2008年次贷危机的冲击,此后进入3~4年的房地产萧条期,重复美国2009年开始的萧条模式,中国完成第二次中枢下移,此后长期增长中枢或将降至5%或者更低的水平。