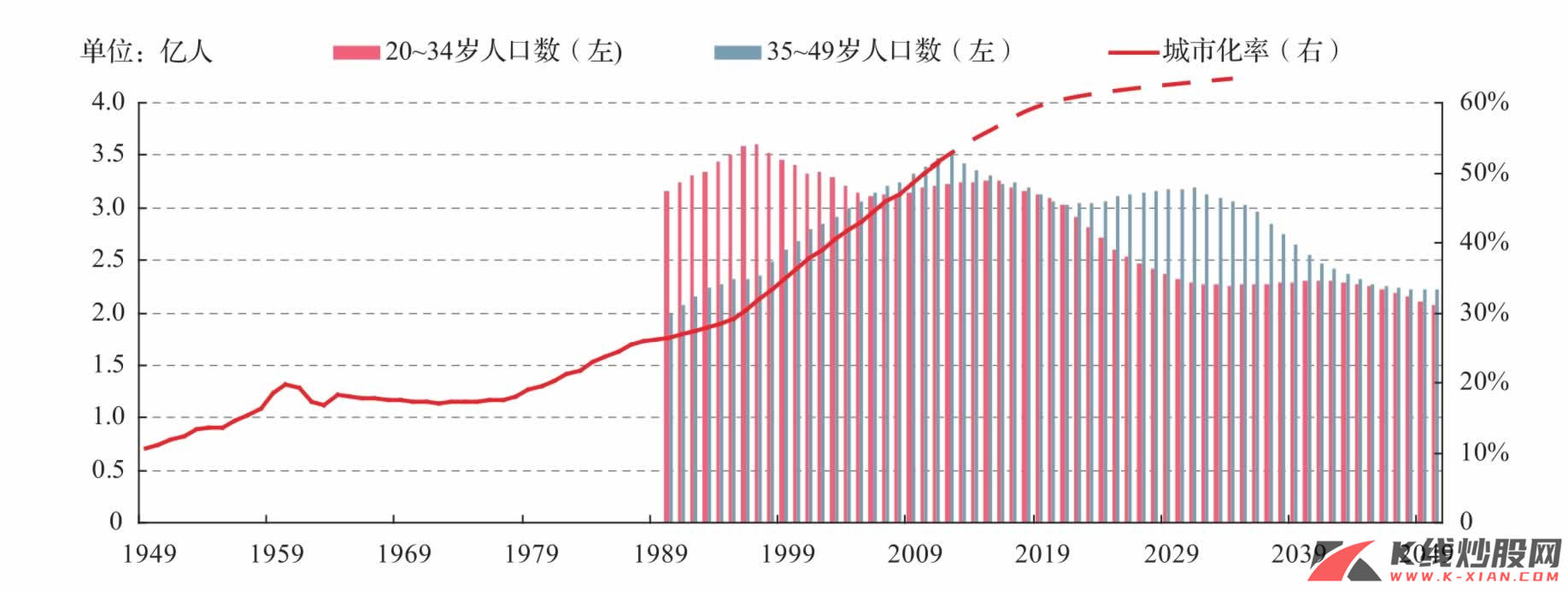

2016年之后中国的城市化进程或将放缓

中国城市化率在2000年出现了跳跃发展,由1999年的30.89%跃升至2000年的36.22%,2000年之后,中国城市化率进入了快速发展时期,每年大约增加一个百分点,2008年和2009年则由于经济危机的冲击略有放缓。

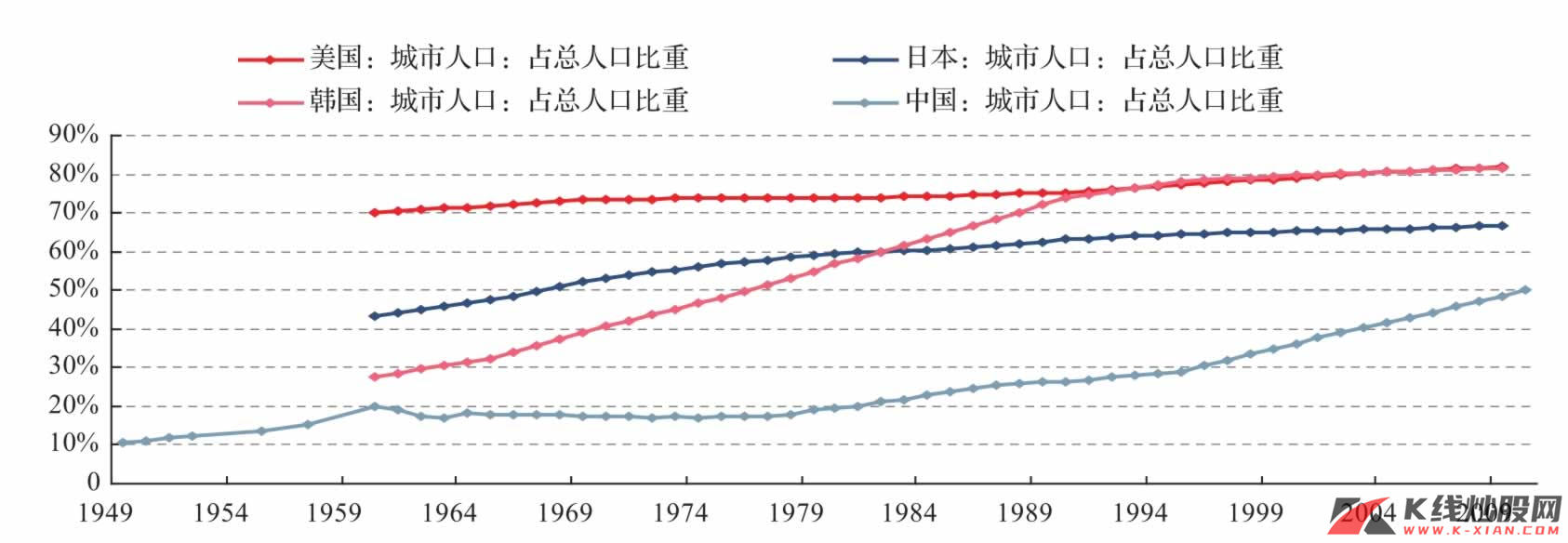

2010年,中国的城市化率大约在50%,这一水平大致与日本的1967年、韩国的1976年水平相当,而日本大致用了14年,即到1982年将城市化率提升到60%,1982年之后的30年中,日本城市化率提升非常有限,2009年也仅提升到66.6%。

韩国的城市化速度是前所未有的:其城市化率从1976年开始,至1982年仅用6年就提升到60%,又6年后的1988年则进一步提升到70%,2002年提升到80%。

1840 年,美国城市人口开始超过10%;1920年,美国城市人口超过农村人口,城市人口占全国人口的比重达到51.2%;至1940 年,美国成为一个大城市占主导的国家,这时的城市化率达到56.5%,美国的城市化率从1960年的70%开始,直到2003年才提高到80%。城市化率从50%到60%,美国用了超过20年的时间。

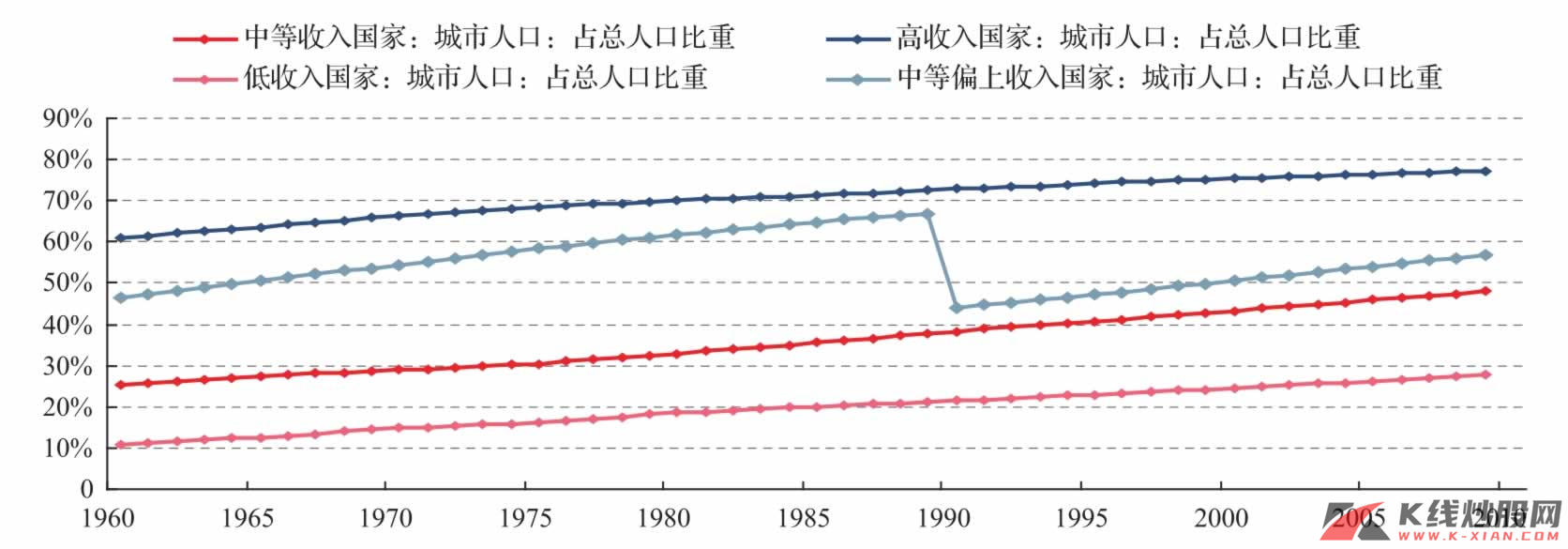

如果从收入水平与城市化率之间的关系看,高收入国家的城市化率基本在60%以上,中等偏上收入国家的城市化率基本在50%~70%之间,而中等收入国家的城市化率在25%~50%之间,低收入国家的城市化率在30%以下。目前中国50%的城市化率已经处于中等收入国家城市化率水平的上限以及1965年的中等偏上收入国家水平。

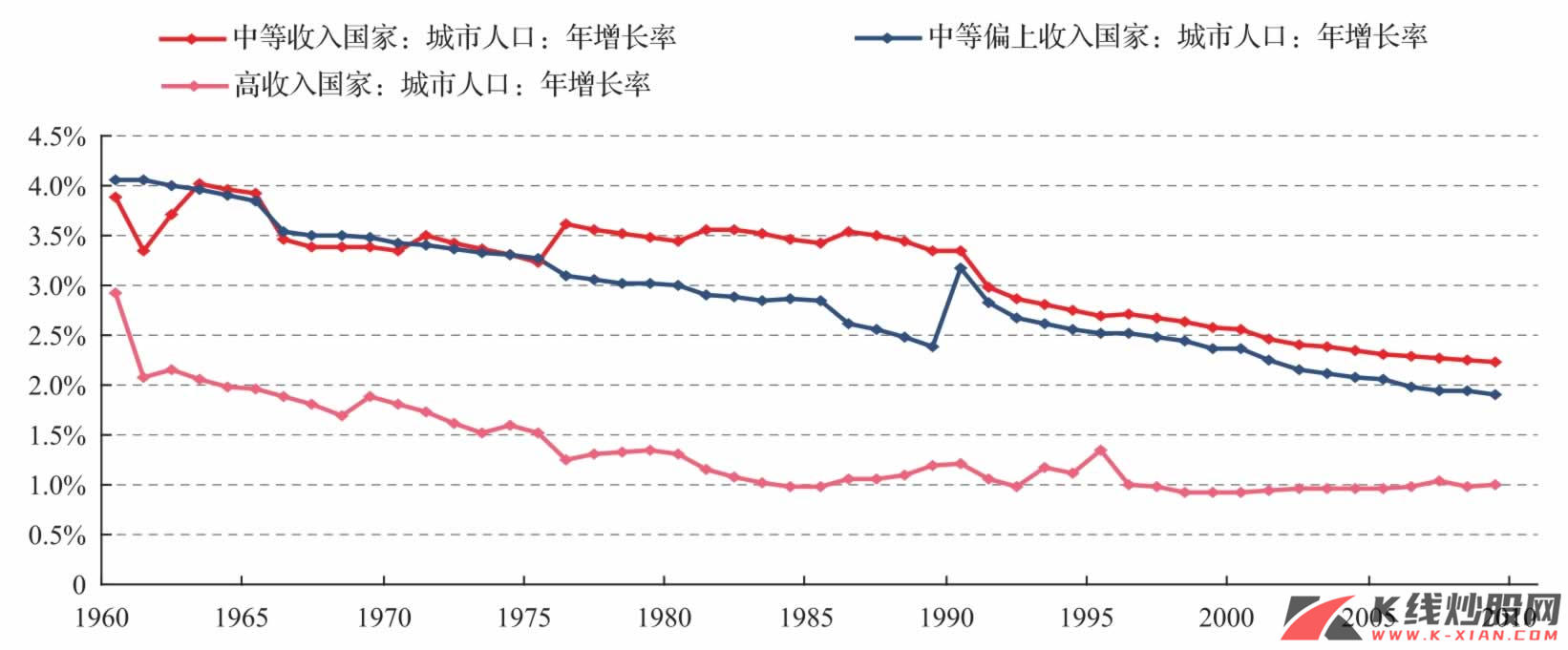

从城市化速度看,1990年以后,中等收入国家以及中等偏上收入国家的城市人口增长率处于增速减缓阶段。

资料来源:Wind资讯,中信建投证券研究发展部

中国在过去20年间的人口结构表现为劳动力城乡转移和人口红利并存。一方面,城市化在1949—1959年间出现了上升趋势,在随后的20年间基本保持稳定。在改革开放后,城市化出现了明显的上升趋势,在1999年后更是加速上升。考虑到户籍制度等因素对人口迁移的限制,这一城市化的步伐是非常快的。

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

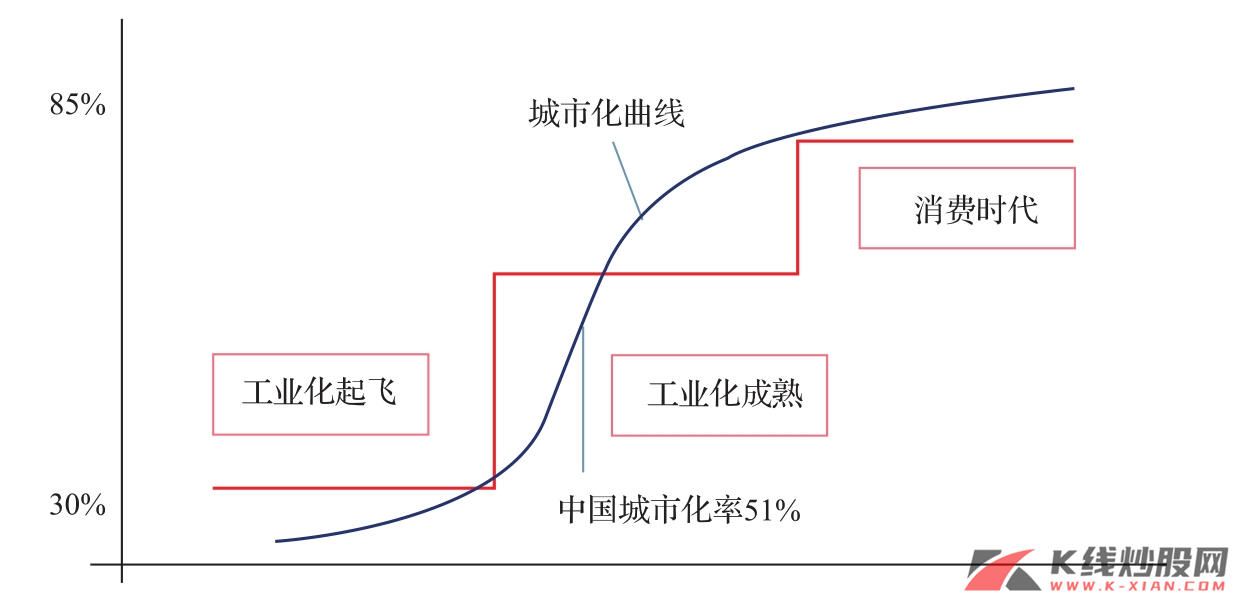

目前,中国的城市化率已经超过50%,而从工业化与城市化的“S”曲线来分析,中国的城市化加速阶段仍未结束,但从我们之前对美日的分析看,劳动人口将是一大关键因素。从劳动人口(20~34岁)来看,2016年达到高峰,也就意味着中国的城市化加速期有可能延续至2016年,之后城市化或将放缓。

资料来源:中信建投证券研究发展部

资料来源:CEIC,Wind资讯,中信建投证券研究发展部

人口结构:房地产拐点或在2014年附近

人口红利与“刘易斯拐点”是大家讨论最多的话题,主要表现为青壮年多,人口结构中生产者(总人口中年龄在25~64岁的劳动力参与者)的比例超过净消费者(总人口中扣除生产者的部分)。

由于出生率长期处在较低水平,我国人口老龄化的情况逐渐变得严峻起来。总体而言,不同年龄段的人群处在生命周期的不同阶段,由于其投资偏好和行为模式上的差异,会导致社会整体房地产的需求发生系统性的变化。

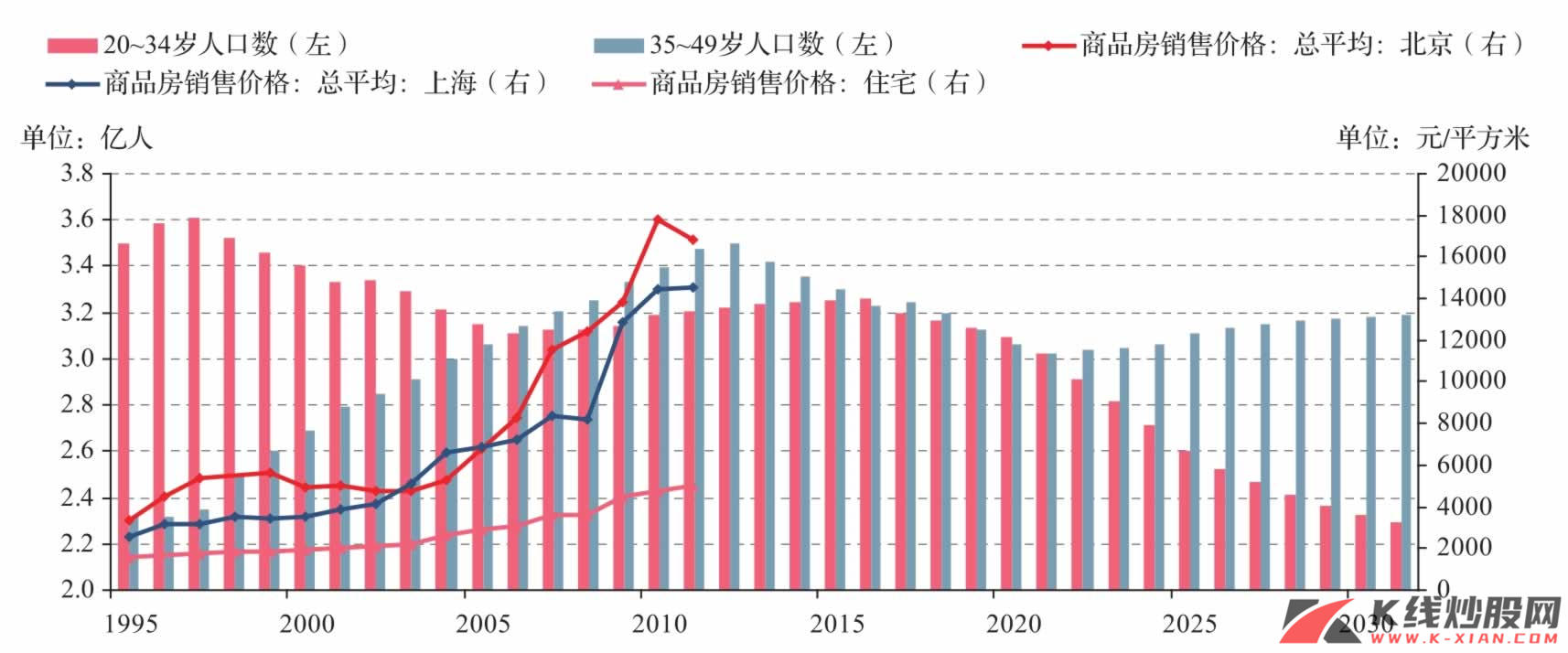

一般而言,户主年龄处在20岁到34岁之间的家庭一般是首次购房的主要需求者。我们注意到,该年龄段的人口数和比例在1996—1997年达到高点后逐步下降。因此,首次置业者的需求会下降。年龄在35~49岁之间的人口是改善住房需求的主力,这一年龄段的人口数和比例在2012年达到高点后逐步下降。

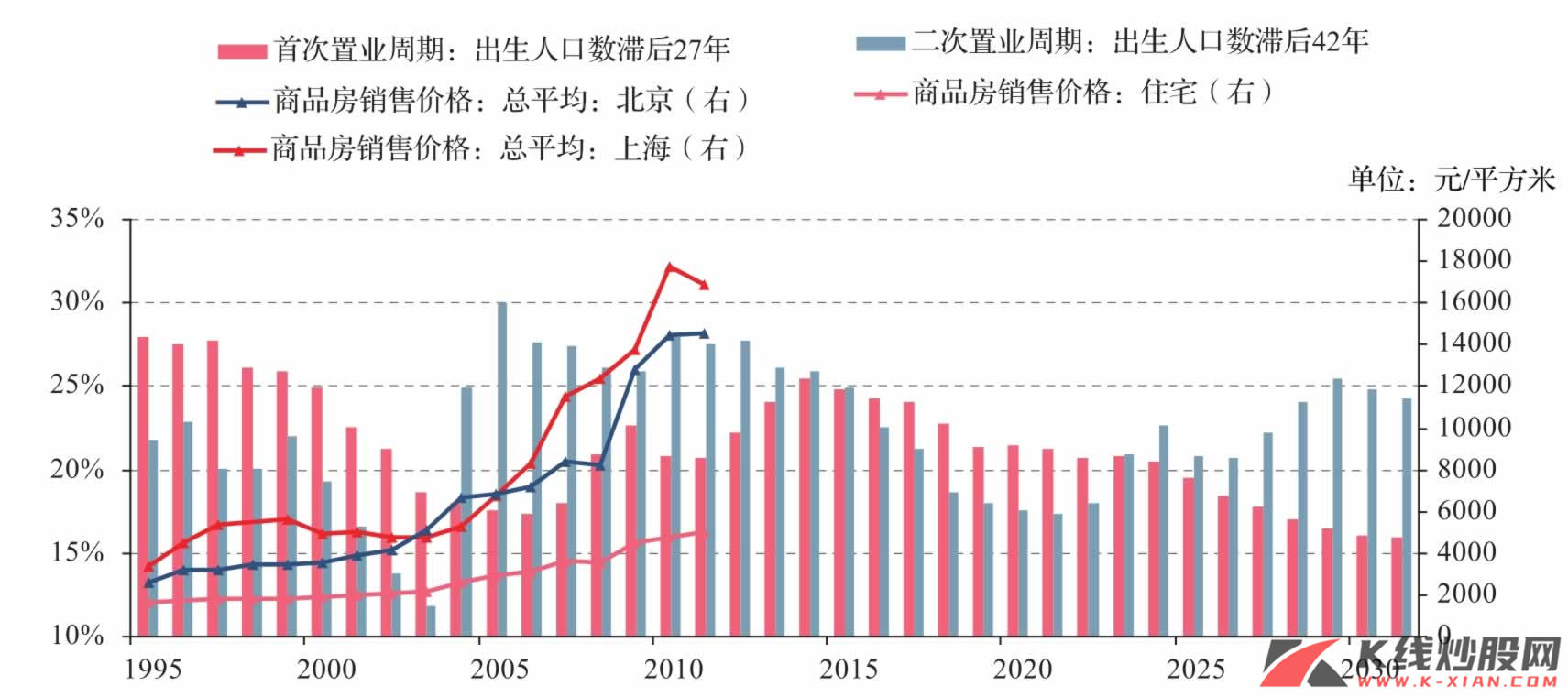

类似地,根据出生人口数测算出来的首次置业周期也在1997年达到顶峰,二次置业周期在2005年达到顶峰,在2012年之前一直维持在高位,随后才出现较为明显的下降。由于首次置业周期在2005年之后出现了上升趋势,首次置业和二次置业周期的共同作用在2015年之后逐步下降,2019年之后随后的10年内保持稳定。

利用人口趋势来分析中国房价的长期趋势至少需要注意以下两点:

1)在经济强劲增长的背景下,如果城市化和人口需求叠加,出现房价的明显上涨并不为奇。据前所述,中国在1999年后的城市化加速发展和人口购房刚需的增长与日本60~70年代的情况类似。日本的名义地价在1966—1976年的10年内由17.70上升到59.40,上升了两倍还多,到1986年又上升到94.10,20年内累计上升了四倍多。而中国城镇商品房平均价格在1995—2005年10年间上涨了80%,北京市上涨了将近一倍。即使考虑到房价增速最为迅猛的最近10年(2002—2011年),全国城镇商品房均价上涨了140%,35个大中城市上涨了150%,北京上涨了250%,上海上涨了240%。即使考虑到统计口径和统计质量等方面问题,与日本同期相比,并不能算是十分夸张。

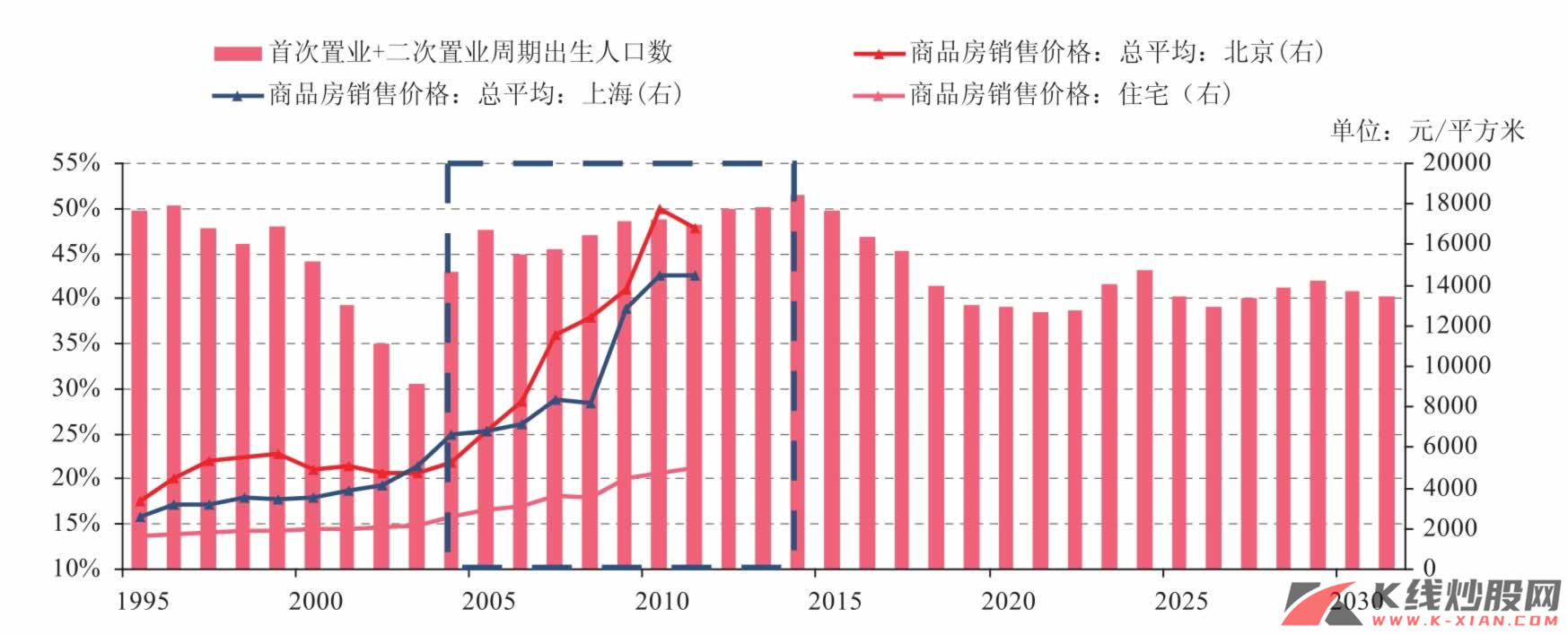

2)对中国房价的分析需将制度变迁等多方面因素综合考虑。由于我国住房货币化改革是从1998年左右开始的,房地产价格的明显上涨也是2000年之后的现象。在此之前,对城市房产,特别是一二线城市房产的真实需求是隐性的和受压制的。因此,虽然首次置业高峰出现在1997年左右,但在此前后房价并没有表现出过快上涨。这些并没有充分反映出来的首次置业需求与此后的二次置业需求叠加,对2000年后房价上涨提供了刚需支撑。

从人口结构角度看,虽然存在刘易斯拐点,但不会像日本90年代以后那么严峻,中国的房地产周期理论上也不会重复日本“失去的20年”的悲剧。

资料来源:CEIC,Wind资讯,中信建投证券研究发展部

资料来源:CEIC,Wind资讯,中信建投证券研究发展部

资料来源:CEIC,Wind资讯,中信建投证券研究发展部

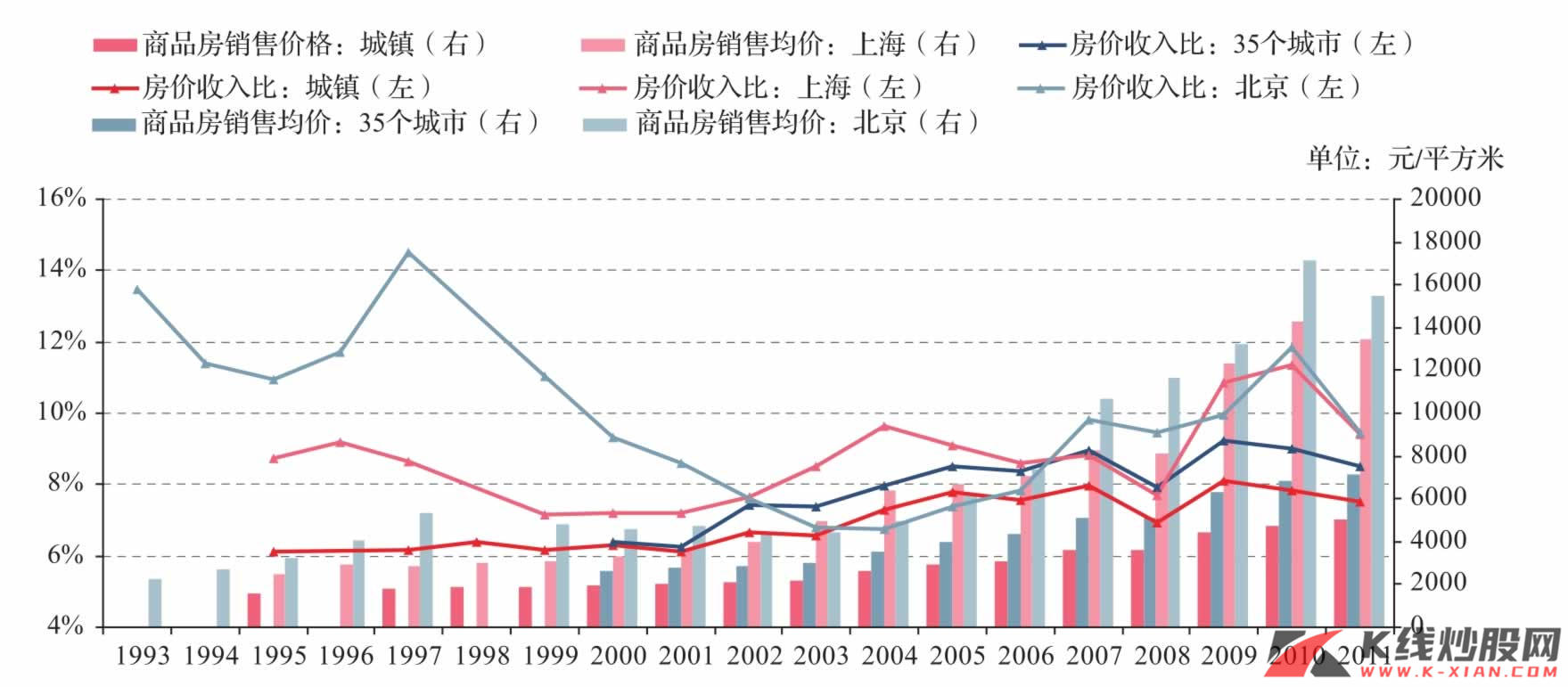

房价收入比与商品房存量

我们利用商品房销售价格、城镇人均住房面积、城镇居民人均可支配收入及35个大中城市、北京以及上海对应的数据测算了房价收入比。需要注意的是,在测算时用到的人均住房面积在统计口径上包含了现存商品房,一般低于新建住房的人均使用面积。所以,如果使用较高的人均住房面积进行测算,房价收入比会高于这种计算方法。此外,由于官方公布的价格数据并没有按地段或质量进行调整,而由于大多数新建房屋往往距离市中心越来越远,这个价格是否能够准确反映房价的现实情况仍是一个值得讨论的问题。

根据这个测算,目前城镇的房价收入比在6~8之间,35个大中城市的房价收入比在6~9之间,北京的房价收入比2003年之后在6~12之间,上海的房价收入比在同期达到8~12。这一比例是高于发达国家的平均水平的。在绝对水平偏高之外,房价收入比的涨幅也是很快的。以35个大中城市为例,房价收入比从2000年左右的6上升到2010年8左右,涨幅达到30%左右,这一涨幅即使与美国在2005年房价高峰时的房价收入比的涨幅相比也是极其显著的。对于一线城市而言,北京的房价收入比更是从2003年的7左右上涨到2010年的12,几乎翻了一番。

由于我国房地产改革开始较晚,而在此之前城镇住房大多以福利分房方式解决。据计算,在1997—2010年间,我国累计竣工商品房约5400万套,从1999—2010年竣工商品房约4500万套,而2009年全国城镇家庭总数为2.15亿户,其中只有约1/4的家庭能够从商品房市场中满足住房需求。这表明供需失衡也是推动房价的重要因素。

资料来源:CEIC,Wind资讯,中信建投证券研究发展部

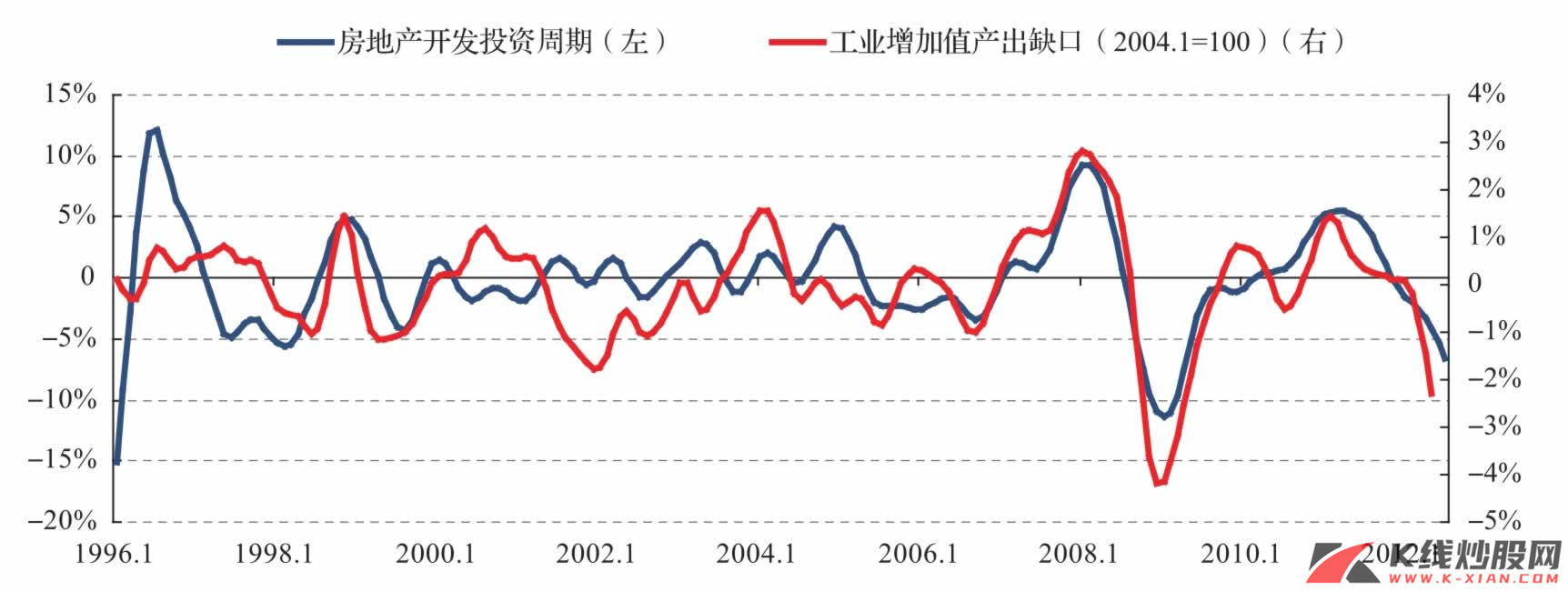

中国的房地产销售、投资周期与经济周期

在《周期之轮(1):定位》中以及此后的一系列报告中,我们指出,在全球城市化速度放缓、中国高速城市化阶段即将结束的大背景下,房地产不可能再延续直线增长模式。本轮房地产周期或从1998—1999年开始,与经济周期密切相关。我们用工业增加值产出缺口来衡量真实经济周期,发现其与房地产开发投资周期的波动趋势密切相关。

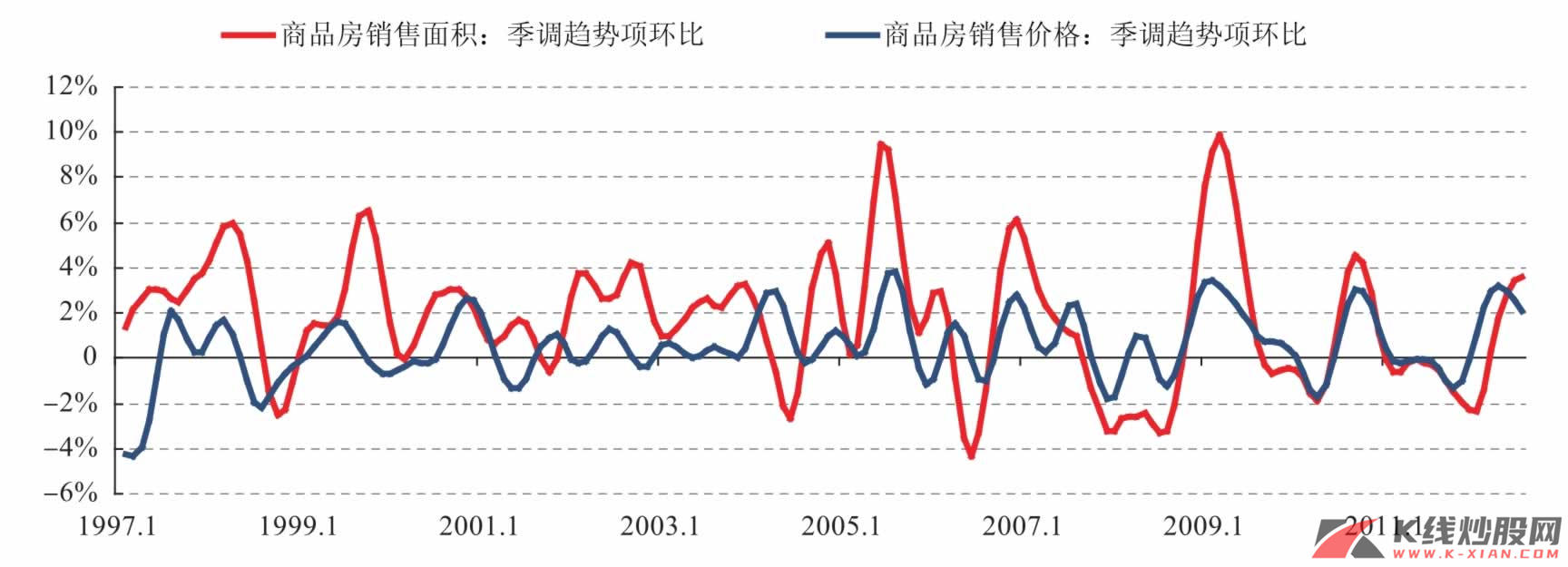

根据我们在《周期之轮(1):定位》中的观点,房地产投资是房地产加速器的重要的衡量指标,而房地产销售则是一个先行指标。我们注意到,房地产销售周期一般领先投资1~2个季度。2012年以来,商品房销售周期开始从底部回升,尽管房地产开发投资周期目前仍处在下行阶段,但我们预测其应当逐渐止跌回升,进入修复过程。销售指标的先行性质也可以利用商品房销售价格的变动领先于房地产周期的表现来反映。

整体而言,在未来10~20年内,低出生率和人口老龄化带来的购房适龄人口下降问题以及城市化的放缓会制约整体房价出现较大幅度的快速上涨,首先表现为首次置业人群的下降,其次是二次置业人群的下降。房地产此轮周期或从1998—1999年开始,与经济周期关系密切。

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

中国重复日本 “悲剧” 可能性不大

日本房地产泡沫破灭后经济的长期萧条给世人留下了深刻印象,也令人担心当前中国的房地产市场是否会重现日本的“悲剧”。

值得注意的是,在80年代之前日本地价已经持续上涨了20多年,基本上处于单边上涨行情中,只在70年代石油危机期间出现了短暂的下跌。二战后日本在“赶超战略”和“贸易立国”战略的推动下,经济开始起飞,城市化和工业化共同推动,由人口结构决定的刚性需求持续上升,这说明了之前的地价上升受到了基本面的支撑。

1985年后,日本工业化和城市化基本完成,经济增长均衡水平下降,这两方面对房地产的推动已经式微,而人口结构的老化更使得刚性需求缺乏支撑。日本房价的上升与日元升值也是相伴而行的。在金本位解体后的“尼克松冲击”阶段,除被两次石油危机中断外,日元持续升值。在1985年广场协议后也进行了大幅升值,都导致了国际套利资金涌入明显,对房价升高也起到了推波助澜的作用。

对比而言,中国与日本80年代后期可比性不大,而与之70年代情况有些类似:

1)中国的人均GDP大致相当于日本70年代的水平,与日本80年代中期的水平相差较大。同时,80年代中后期日本已经基本完成了工业化和城市化,主要产业已经具有核心的国际竞争力。

2)目前中国的城市化率虽然达到50%,也仅达到日本60年代中期的水平,离日本80年代60%左右的城市化率还有很大差距。尽管城市化的步伐会放慢,但是仍具有一定的城市化潜力。

3)中国的利率市场化与当时的日本也有很大差距。由于人民币未实现资本项目下的自由兑换,热钱的冲击力度会比较有限。因此,整体而言,目前中国与日本80年代后期的情况存在显著差别,房价出现日本的暴跌并引致长期经济衰退的可能性不大。

整体而言,日本在战后的经济起飞和城市化进程的高速发展,以及“婴儿潮”一代人的首次和二次置业需求持续推高了房价。但是随着人口的老龄化,以及经济长期增长水平的下降,无法继续支撑房价泡沫。在此之后,经济的低迷更是使得房价无力上升。从长期看,尽管日本经济有望逐步走出低迷局面,但是适龄购房需求的持续不振仍不能为房价上涨提供足够的支撑。

对中国而言,人口红利降低,中国的房地产也难以出现日本80年代的快速发展,除非出现类似1985年“广场协议”之后的本币大幅升值过程,否则未来20年中,在一定劳动人口的支撑下,中国的房地产将跟随经济周期波动而波动。