我们在前文提及,中国经济已经处于均衡状态,而在通货膨胀发生之后,我们认为经济周期拐点的机制已经启动,这种启动对于当前的经济周期来看,就是在国际经济动荡的格局下,本币升值与通货膨胀关系的进一步演绎。而这种演绎的过程将从美国问题开始。

拐点机制启动的起始点:美国降息的可能性

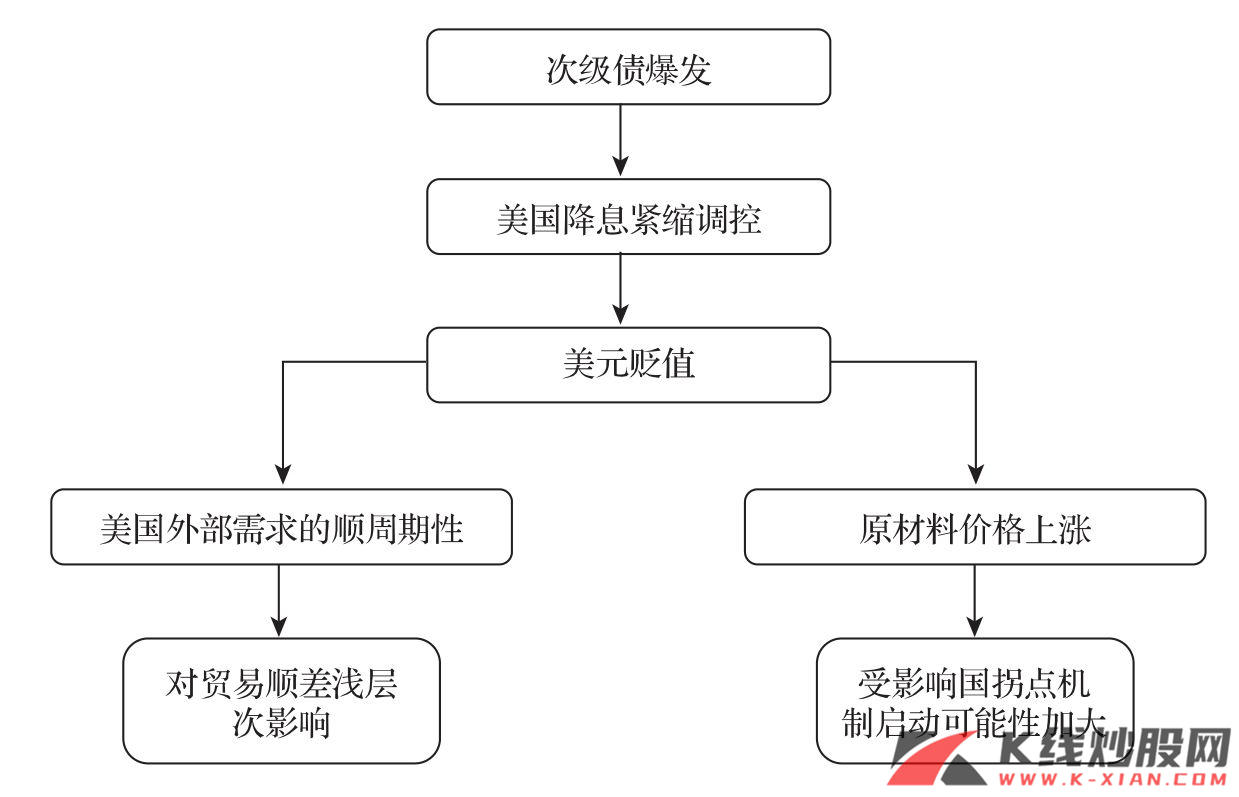

首先我们要再整理一下我们对于美国次级债影响分析的逻辑:美国次级债引致美国经济暂停甚至衰退可能性,美国政府利用降息挽救经济颓势,紧缩调控导致了美元贬值,美元贬值引发大宗商品价格变动,而大宗商品价格不仅直接影响到美国的贸易顺差,同时还会通过原材料价格上涨影响到他国的经济均衡增长,这往往是拐点机制启动的标志。在这一过程中,整个机制的启动环节显然是美国经济出现问题后美联储的降息政策。

图17 美国溢出效应的传导机制

资料来源:长江证券研究部

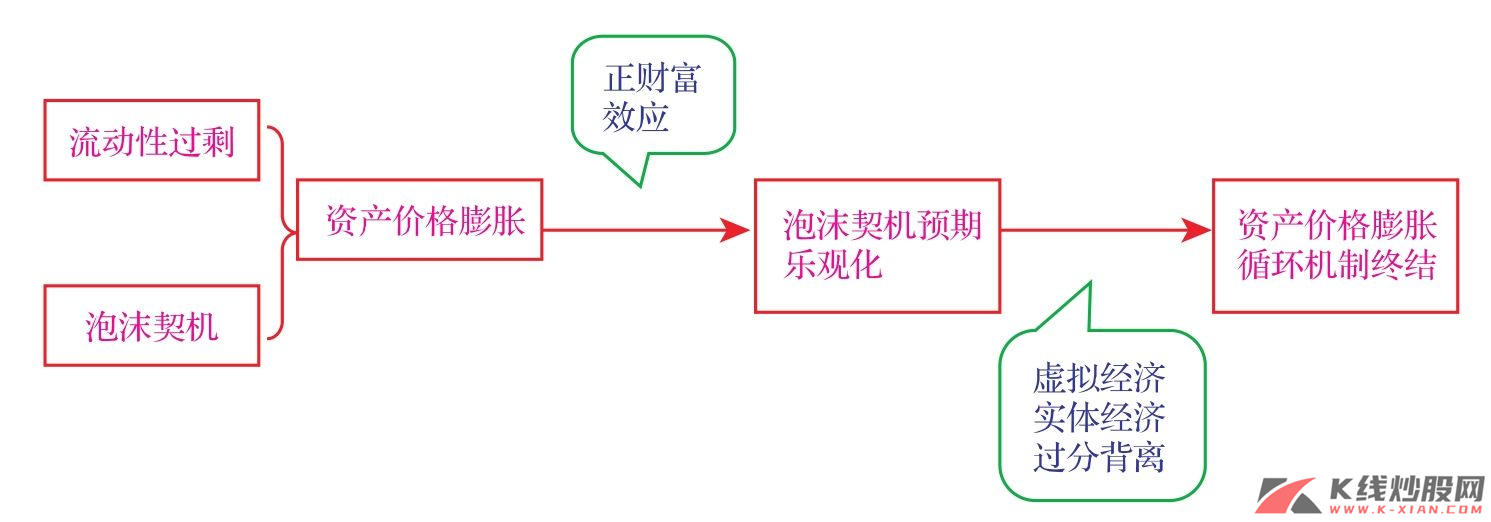

正如我们前面对于次级债的分析中所提到的,在世界经济共生模式的背景下,虚拟经济的繁荣需要依托实体经济增长提供泡沫衍生的契机。但是美国在丧失了新技术革命引导实体经济制造业利润增长的长周期繁荣之后,内在增长机制或者说制造业的核心竞争力在接下来的两次泡沫膨胀的过程中并没有得到提高,美国经济支撑虚拟经济繁荣的泡沫契机已经不复存在。在这种背景下,次贷危机的爆发由于大量银行机构的参与所导致的信贷紧缩要远强于之前的危机,这也就决定了需要更大的降息空间,同时伴随着利率调整期限导致2008年上半年次级债的进一步爆发,美国经济大幅回落的风险在2008年上半年或将集中显现。因此我们可预见的是在此背景下美国经济调控倾向一定是紧缩而非放松,尤其是上半年我们依然维持美联储降息的判断,这也是我们2008年对于美国经济溢出效应判断的基础。

溢出效应向拐点机制传导的中间环节:原材料价格上涨

按照之前原有的分析逻辑,美联储降息最直接的体现就是美元指数的下滑,美元贬值赋予了以美元为基准定价的大宗商品、原材料以更高的上涨空间,虽然由于各国经济发展阶段以及外部依赖性的不同,会导致世界经济或者部分国家的增长周期一定程度上滞后于美国经济,但是中期来看,美国经济回落甚至于衰退将在根本上决定世界经济的放缓从而导致大宗商品需求端的回落。

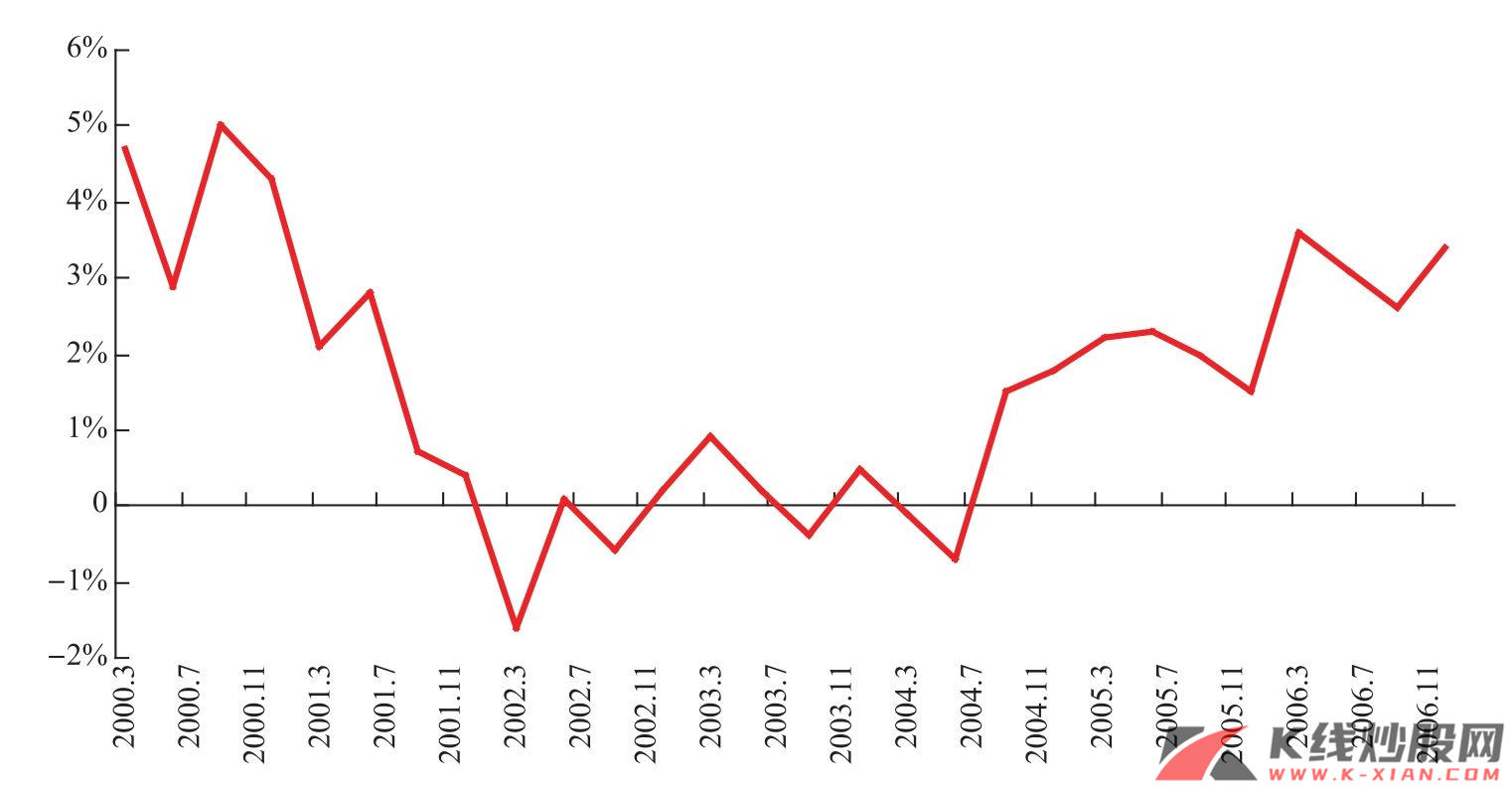

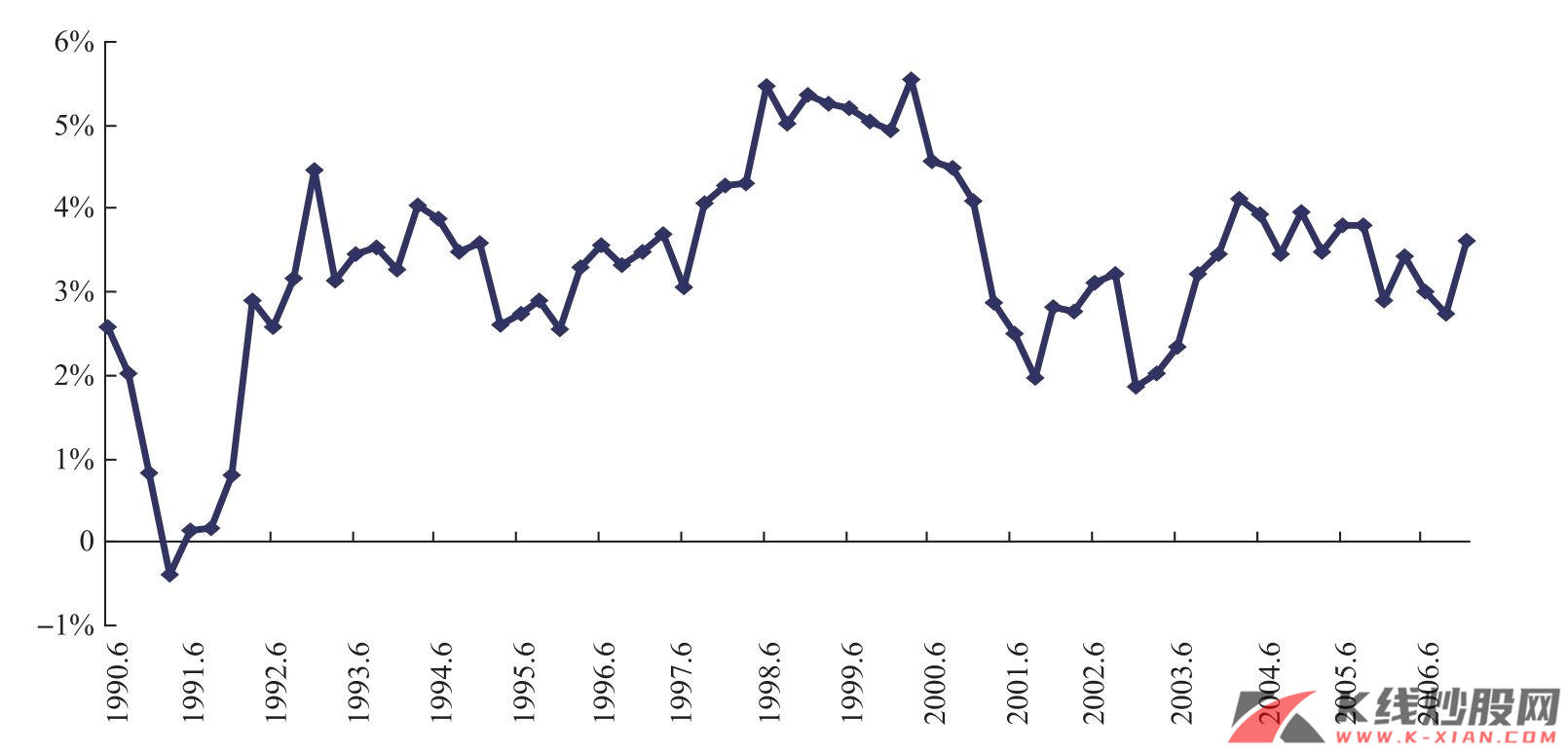

图18 1997—1999年美国GDP、CPI、核心CPI的增长率

资料来源:Bloomberg,长江证券研究部

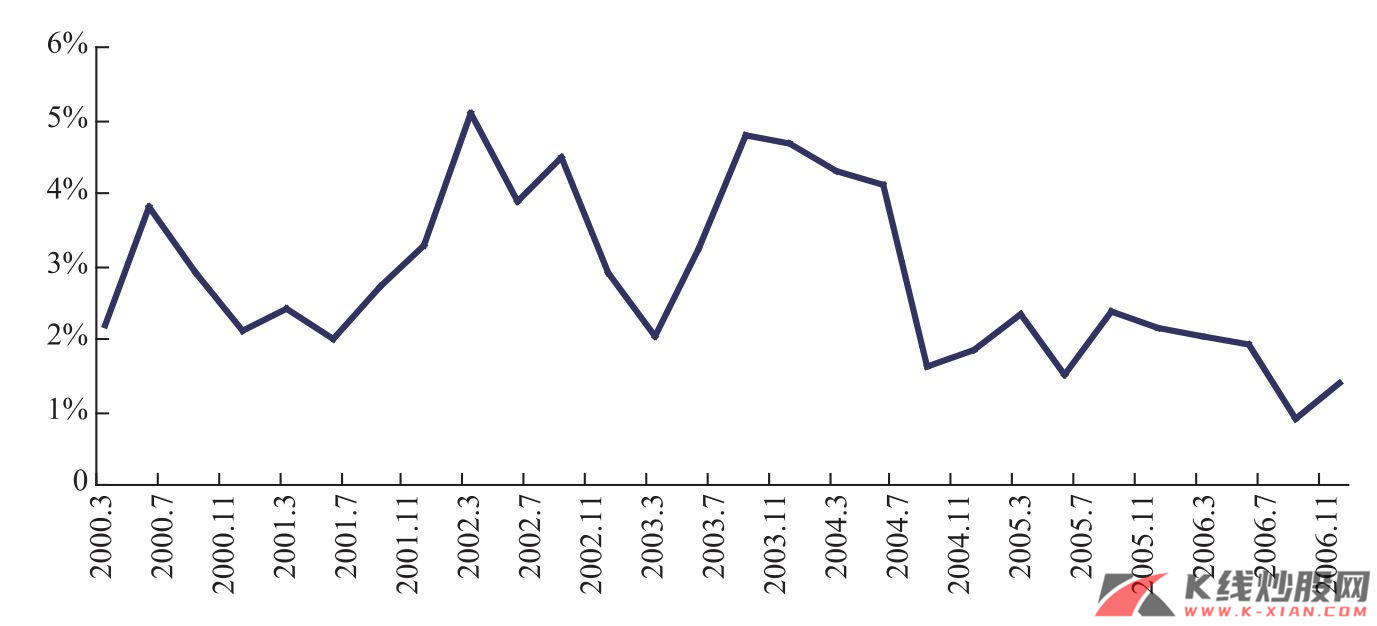

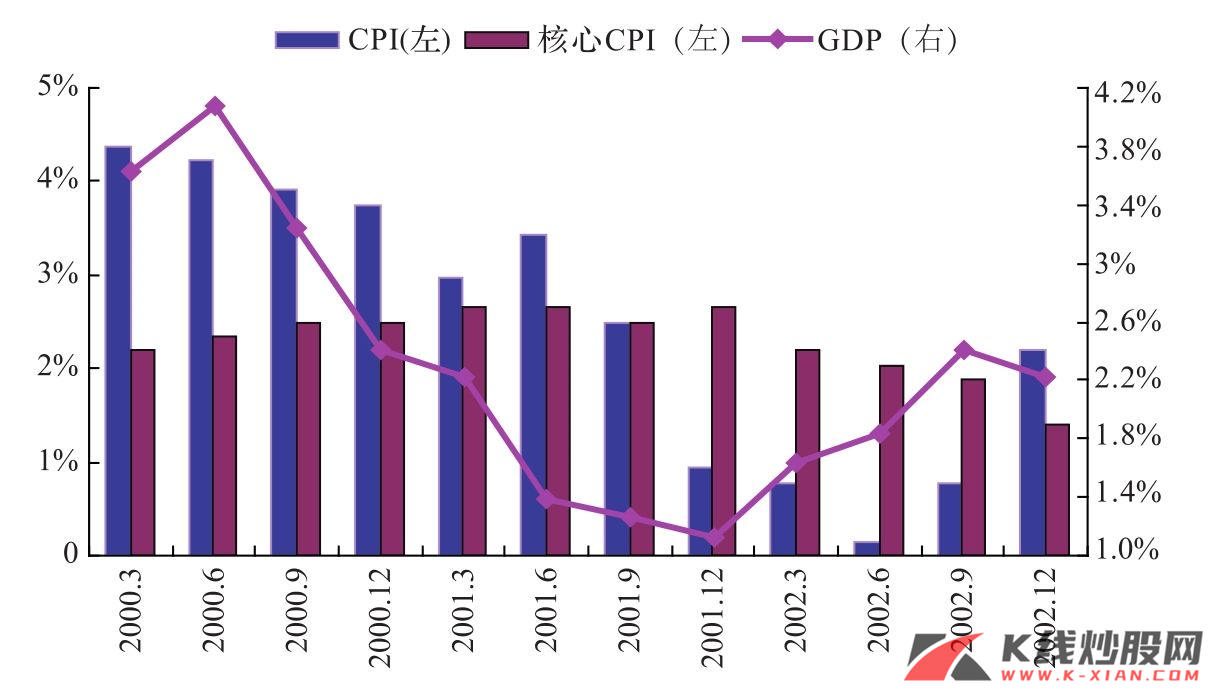

图19 2000—2002年美国GDP、CPI、核心CPI的增长率

资料来源:Bloomberg,长江证券研究部

图20 美元指数

资料来源:Bloomberg,长江证券研究部

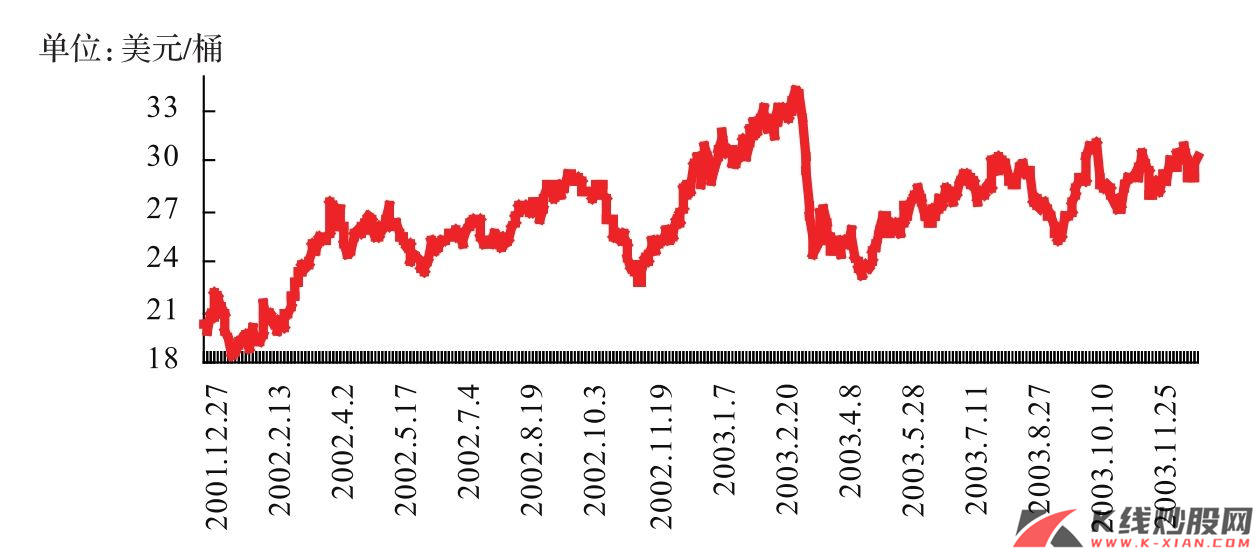

实际上这种短期上涨中期回落的现象在1998年美联储通过持续降息的方式解决科技网络股泡沫的过程中体现得尤为明显。为避免股市泡沫破灭导致的经济衰退,美联储自2001年年初开始进入降息周期,而美元也开始步入加速贬值,从而引发原材料价格上升,使得CPI在两个季度之内依然保持在了较高水平。由于美国CPI中能源所占比重较大,美国的核心CPI在同期保持稳定,因此,可以判断出能源价格的变动依然随CPI保持在较高水平。这一趋势一直到美国经济在GDP增速维持在1.4%之下两个季度后,CPI才开始出现大幅回落,这意味着能源价格也出现了回落,充分体现出我们前面分析的美联储降息效应导致原材料价格的短期上升与中期回落的现象。类似地,在之后的经济复苏、CPI回升中也是体现大致相同的路径,而受制于世界经济供给、需求变化的布伦特原油价格波动趋势则从根本上表现出美国经济与世界经济增长之中的这种滞后效应。

图21 布伦特原油期货价格波动略滞后于美国经济周期

资料来源:Bloomberg,长江证券研究部

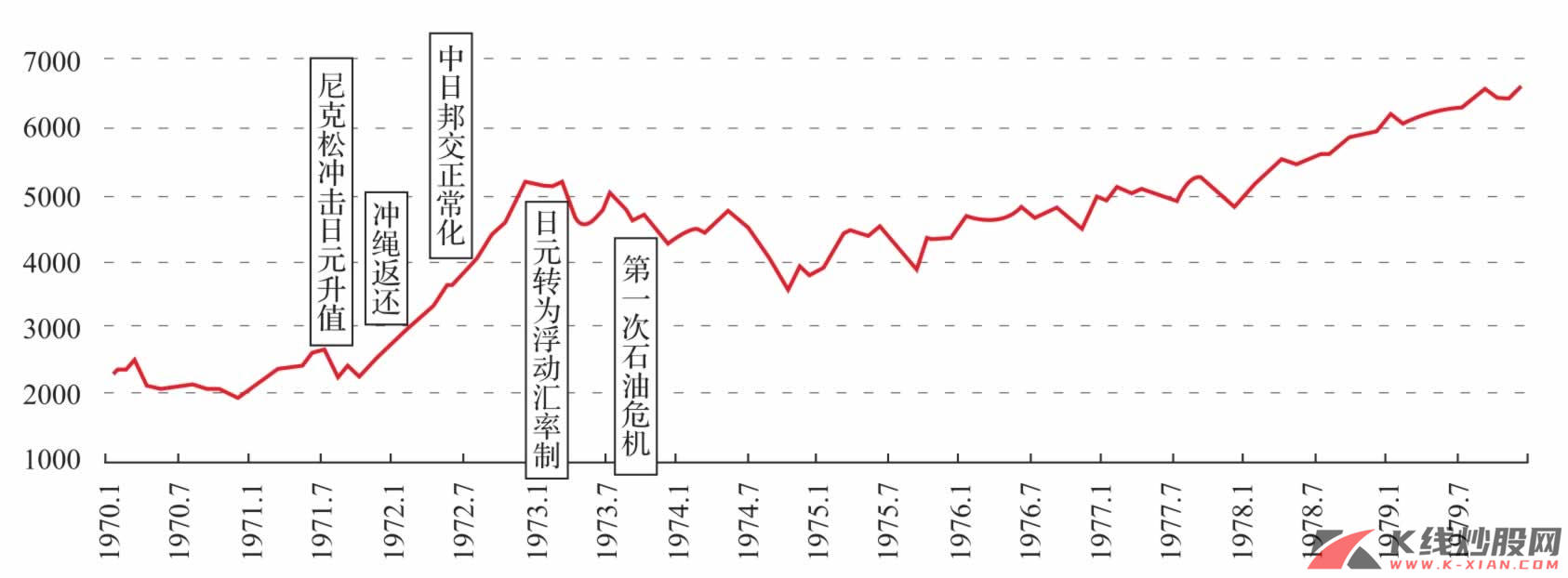

拐点机制启动的最终传导——日本的经验借鉴

米尔顿·弗里德曼在谈及浮动汇率制下的支出转换效应时曾经提及:汇率上升降低了外国商品的本币价格,即使该商品以其本币表示的价格并没有发生变化;同时,还可以抬高本国商品的外币价格,即使其本币价格没有发生变化。其结果是,进口增加,而出口减少,也就是贸易顺差的降低。

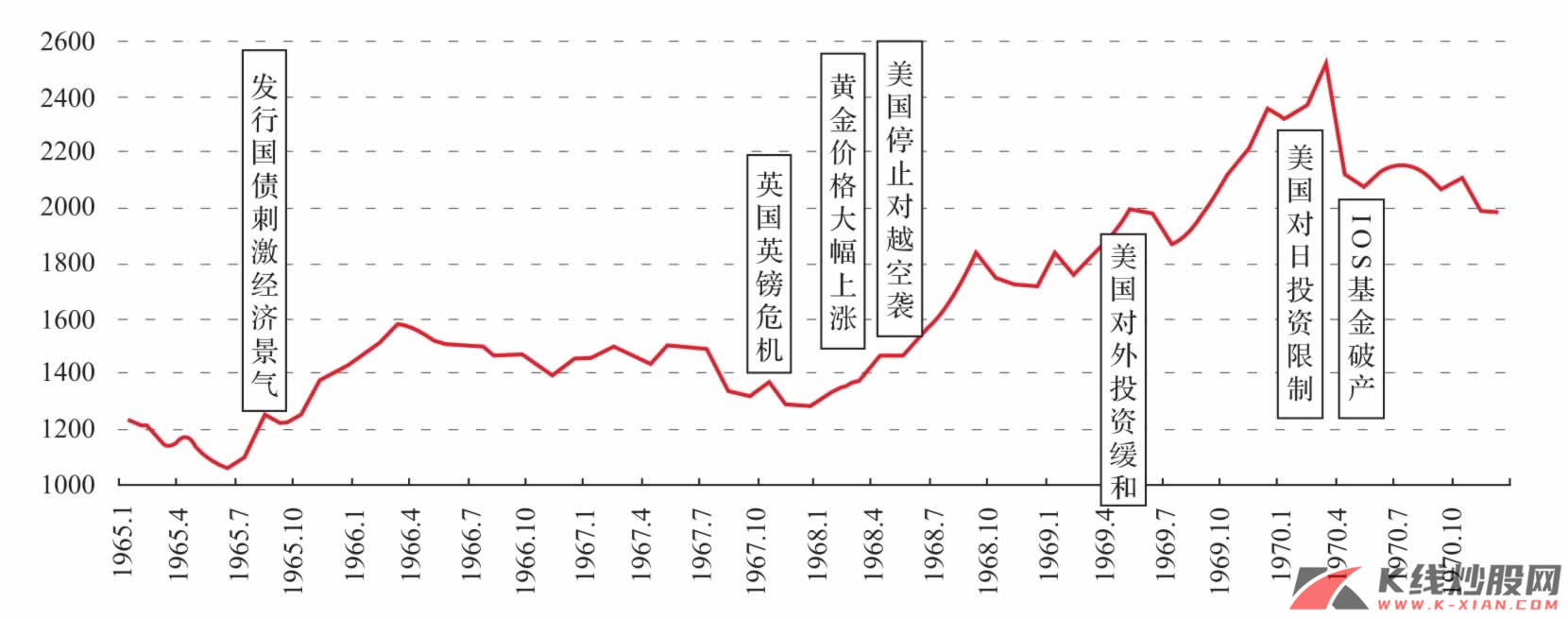

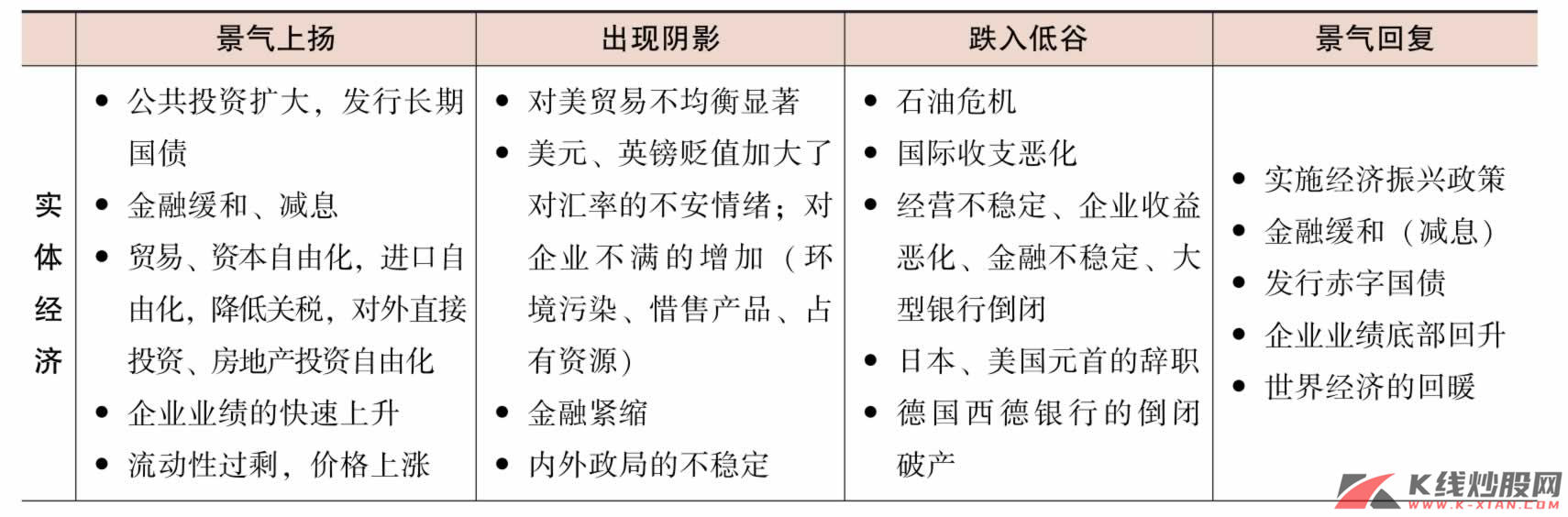

但是从日本1971年开始升值至1986年劳动力价格重构完成这一段时期内的实体经济数据看,我们发现了两个阶段性的特征值得我们关注。

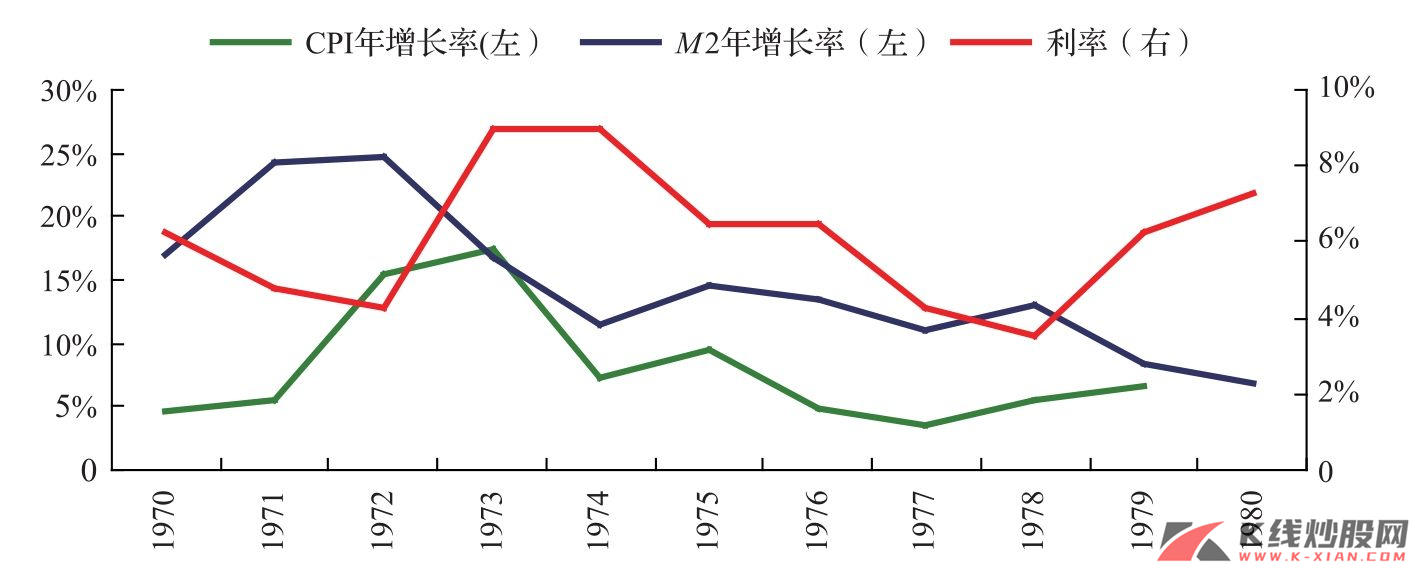

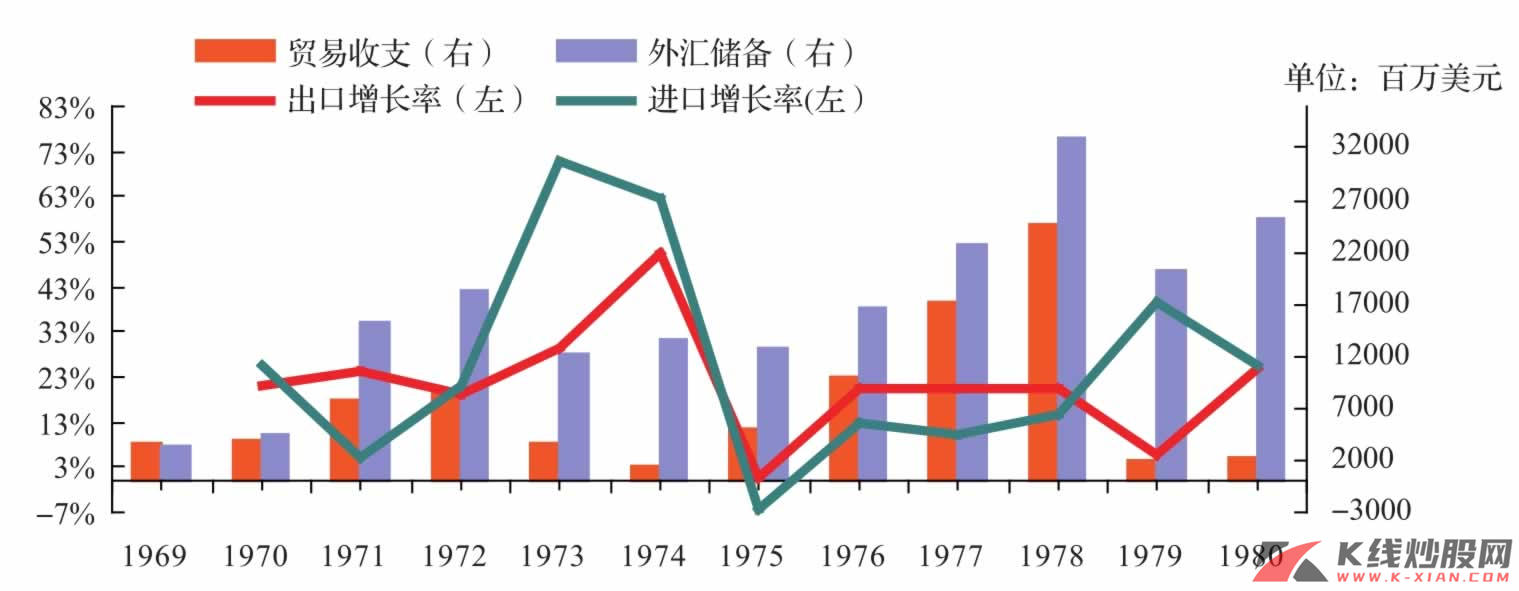

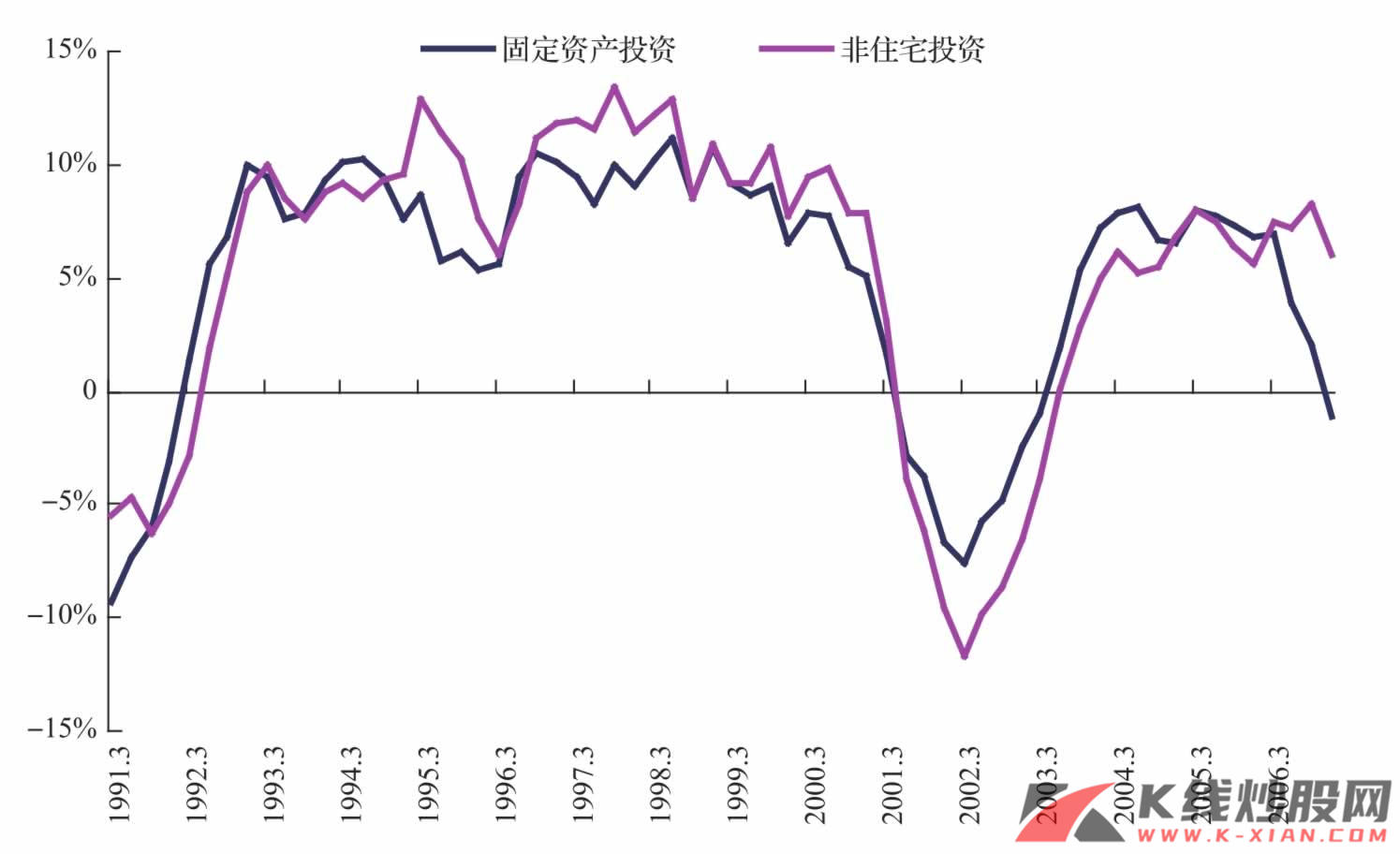

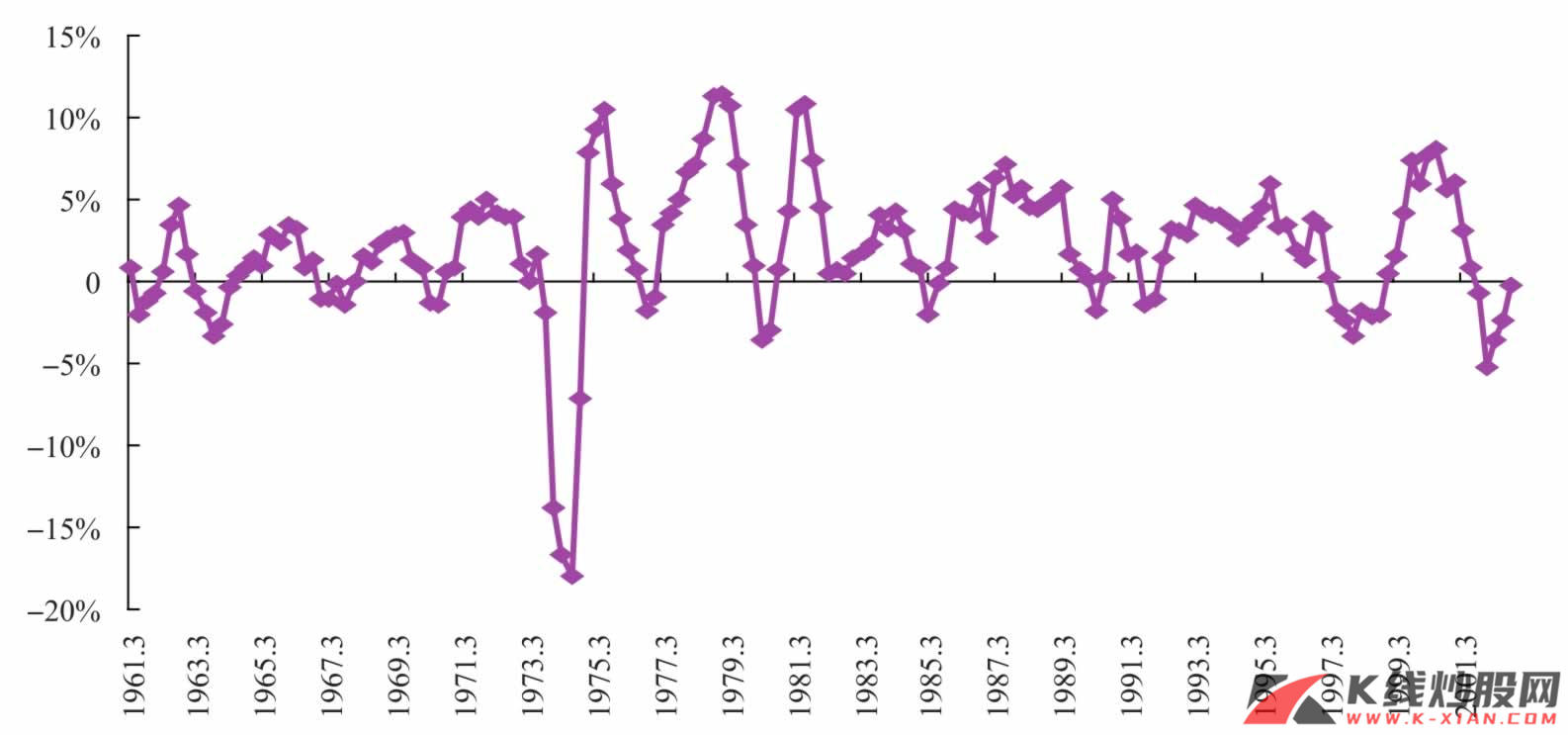

其一,日本自1971年以来的升值过程中,经常(贸易)项目几乎一直都是顺差,在这一过程中伴随着通货膨胀的攀升,但是PPI增速长期低于美国,我们不妨把此作为追赶型国家中贸易顺差和本币升值博弈的第一阶段。

其二,在1973年石油危机之后,日本贸易顺差和日元升值出现了逆转,同时日本PPI和美国PPI之间差距的缩小逐步转为正值,对此,我们把其作为贸易顺差和本币升值博弈的第二阶段。

可以看到,在这一期间内,日本实体经济总是呈现出这两个阶段的过渡,从贸易顺差数据、日本与美国PPI、日元对美元汇率的波动可以发现,三者之间几乎趋势一致,贸易顺差与美国日本PPI之差、日元对美元汇率总是呈正相关关系。从两个阶段的比较看,我们可以发现其中很重要的因素便是日美之间PPI增速变化,而这又取决于国际原材料价格的波动。

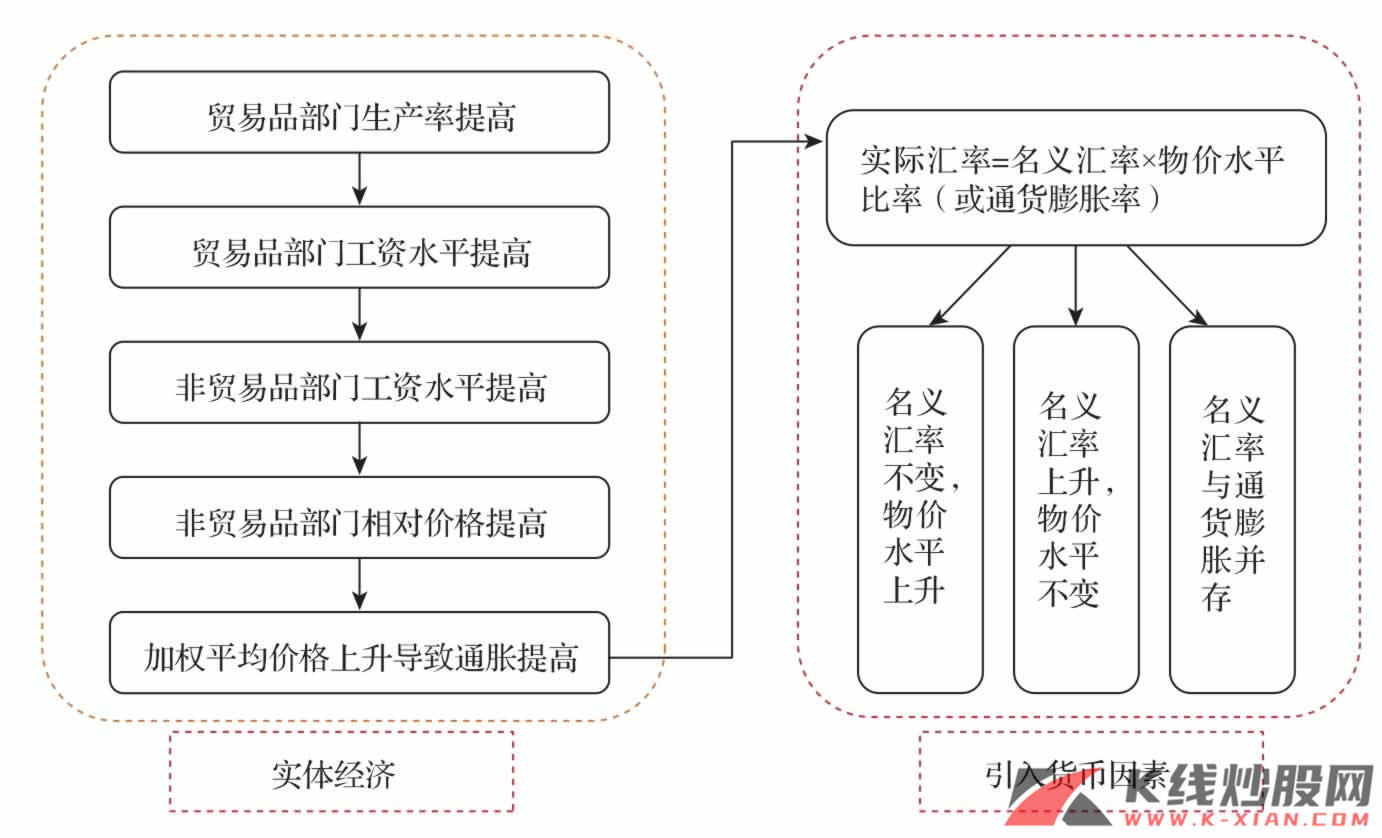

对于第一阶段的演绎,我们认为这是基于日元升值初期,劳动力价格重构的过程尚未完成,因此实际汇率缺口长期存在,这成为本国贸易品部门(主要是制造业)产品的核心竞争力,而在世界范围内原材料价格没有出现大幅上涨的背景下,日本国内在购进以美元为定价基准的原材料时本币的支付数额相对下降,也进一步强化了这一竞争优势,这是石油危机前贸易顺差维持的内在机制,体现在货币因素上即是人民币名义汇率升值的内在动力。因此,虽然日本从1971年开始升值开始到石油危机之前,日元升值和通货膨胀并存的趋势非常明显,但是日本的PPI涨幅却在通货膨胀的情况下依然能够保持在低位徘徊。

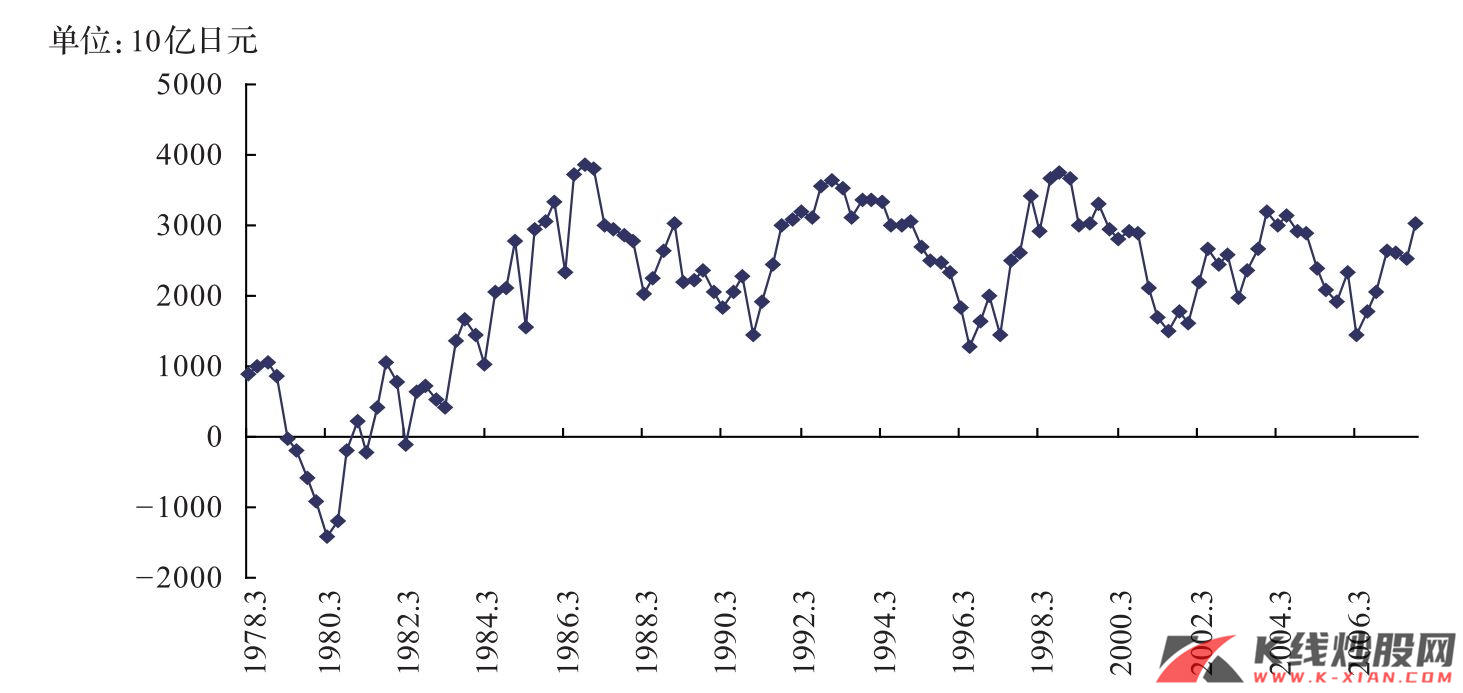

图22 日本1978—2006年季度贸易顺差数据

资料来源:CEIC,长江证券研究部

图23 美国与日本PPI同比增速比较(美国-日本)

资料来源:CEIC,长江证券研究部

图24 日元对美元汇率波动趋势

资料来源:CEIC,长江证券研究部

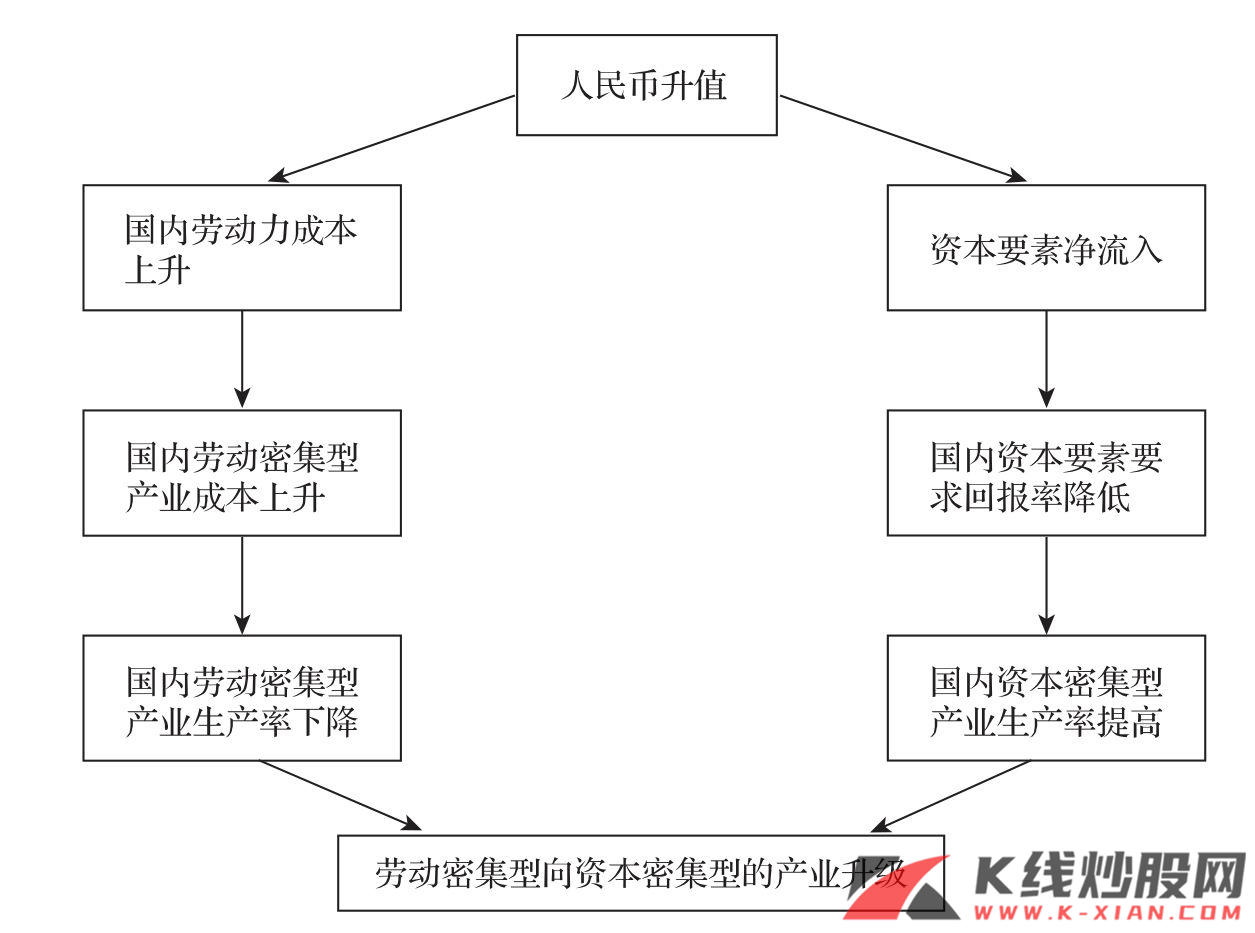

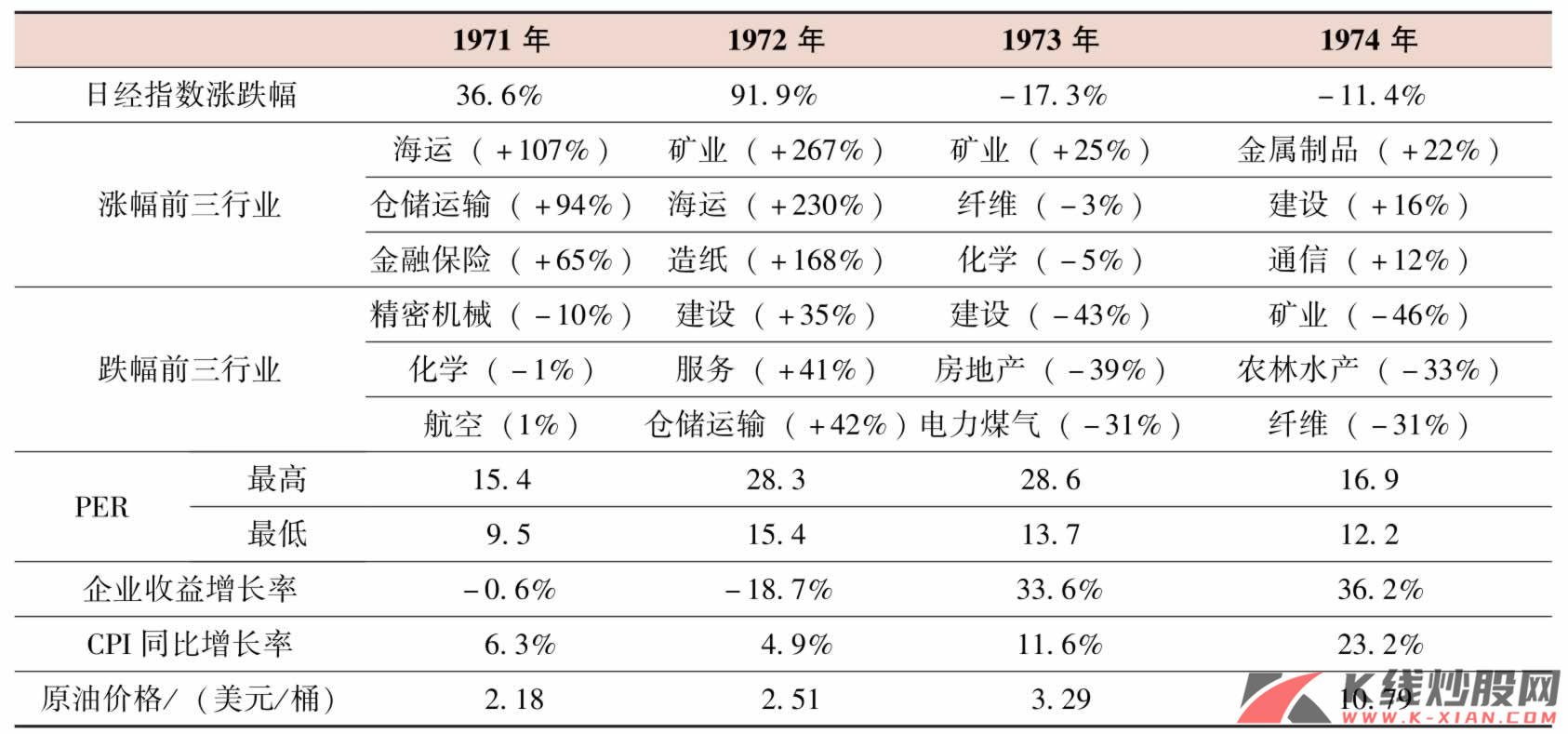

但是石油危机的出现使日本国内经济出现了第一阶段向第二阶段的转变,其内在动因在于能源危机带来世界性的大宗商品爆发式上涨推升了原材料价格,具体表现为国内的PPI快速上升超过被追赶国家,这不仅抵消了日元升值带来的本币购买力上升,同时由于日本当时国内的实体经济增长相对于美国更多地依赖于原材料加工,原油价格的上涨使得日本后续阶段成本推动的通货膨胀压力要快于美国,原材料带来的成本上涨对日本国内制造业的冲击甚至超过了劳动力重构带来的生产率优势。因为PPI是通货膨胀的先行指标,所以具体体现在实体经济中即是通货膨胀上升的速度大于实际汇率缺口变化率。考虑在巴拉萨—萨缪尔森效应中,实际汇率=名义汇率×通货膨胀率,这也就意味着名义汇率贬值具有了内在动力,当然,这是通过贸易品部门竞争优势的下滑实现的。

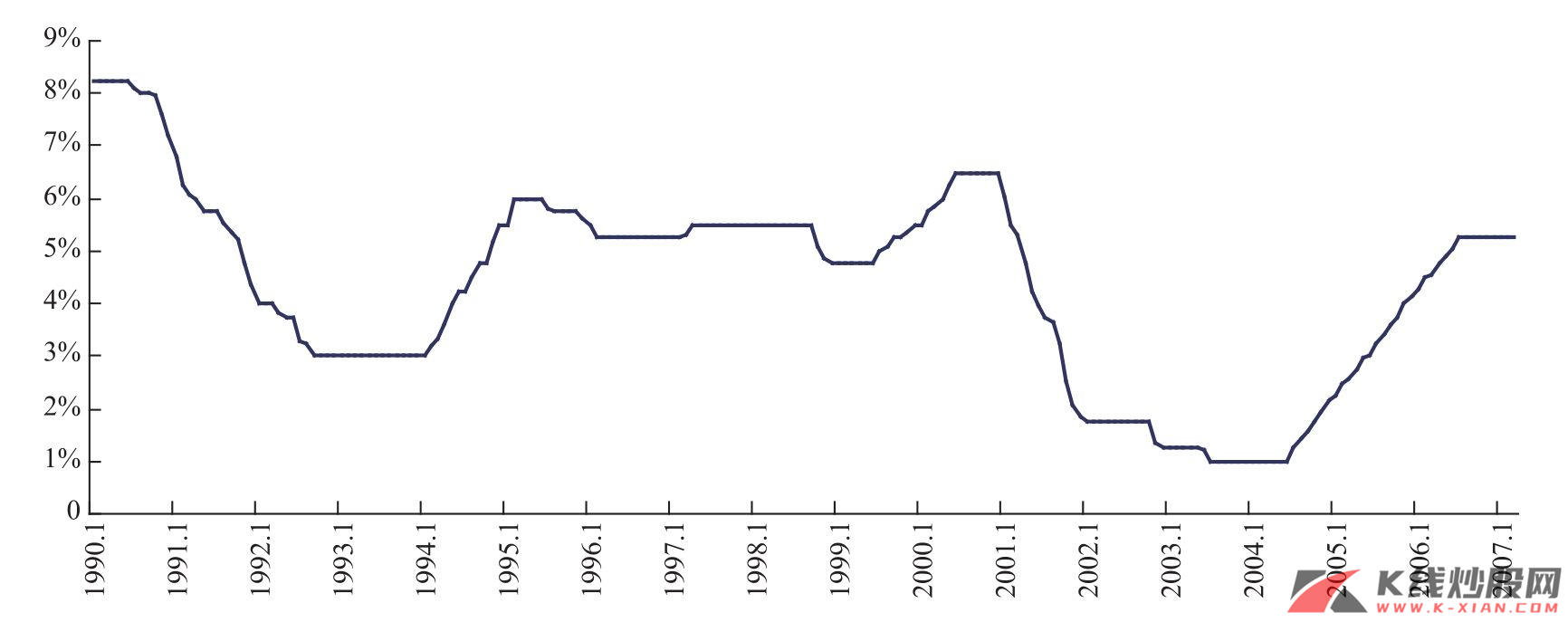

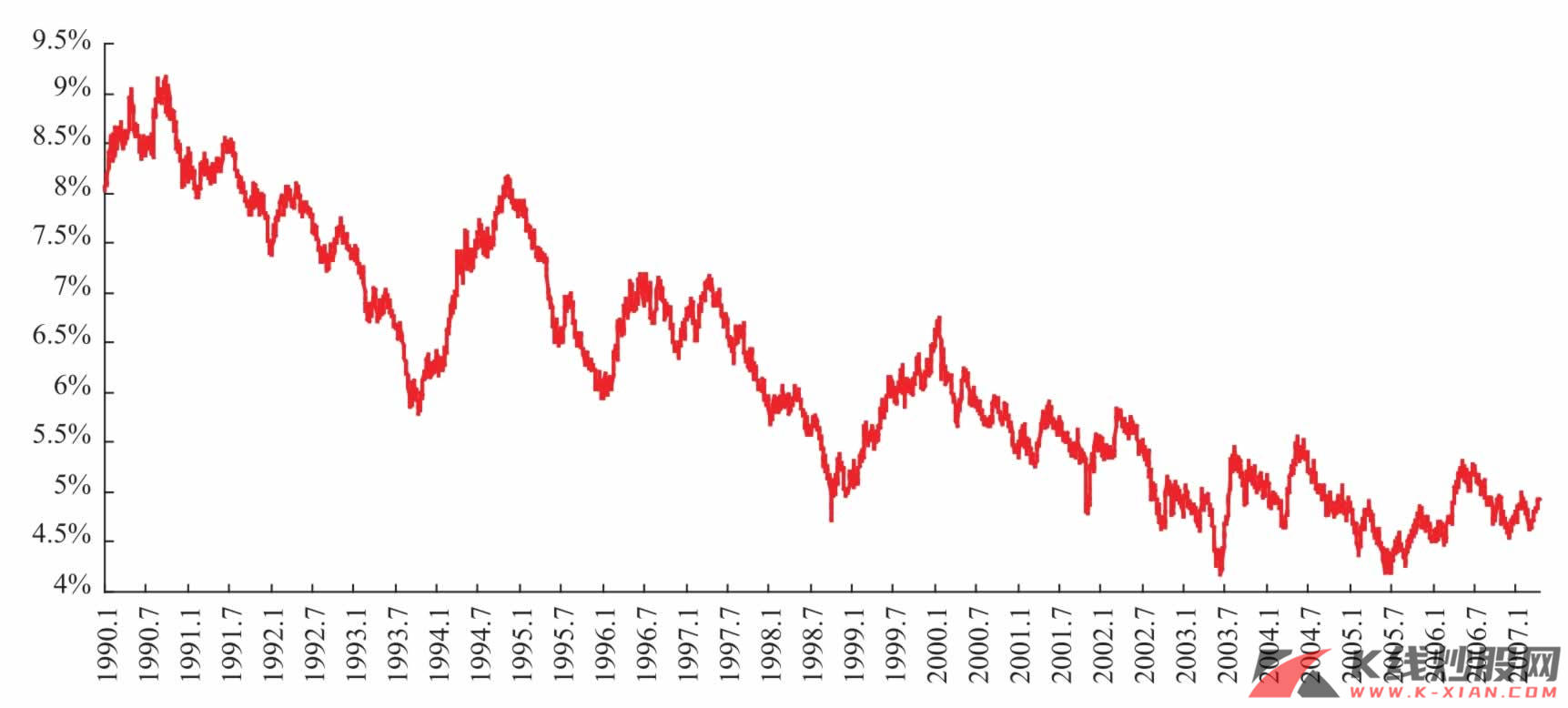

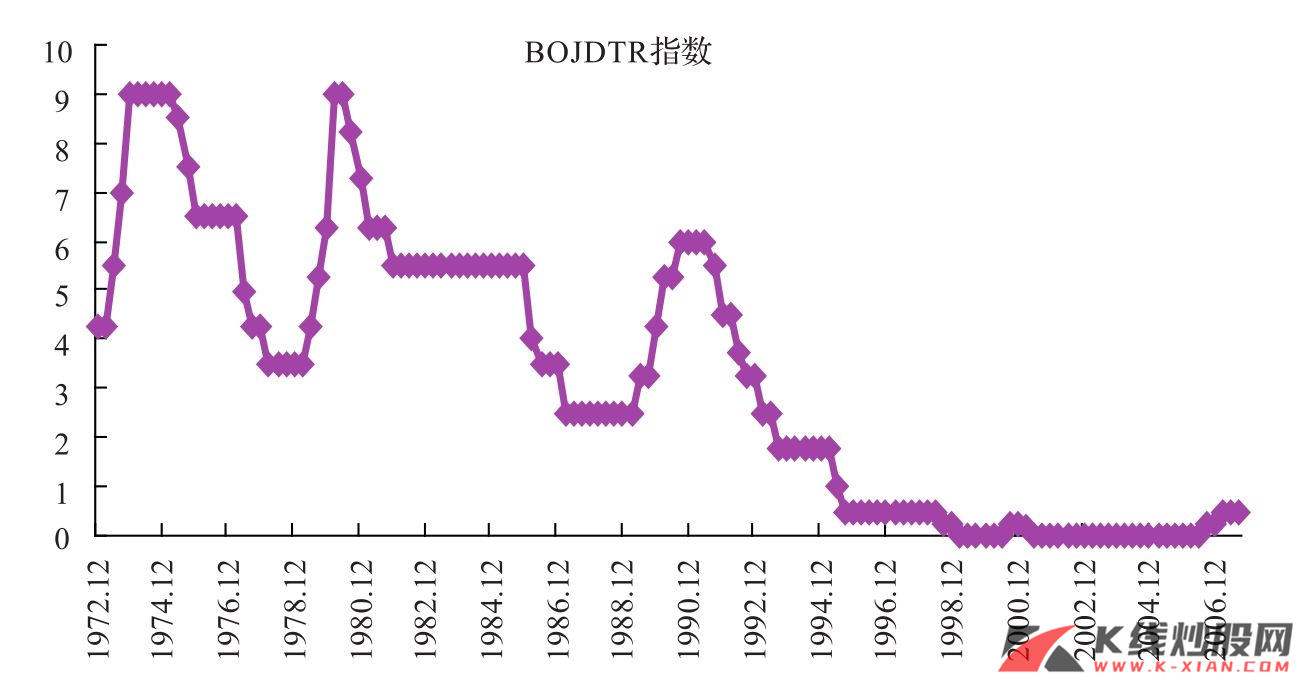

从上面的趋势分析中,我们可以得出三个结论,即:①劳动力价格重估在长期内保证了本币升值与通货膨胀的并存关系,但是在出现严重的外部冲击时,将会打破这一均衡,从而呈现出明显的阶段性。②这种均衡的打破需要严重的外在冲击,如日本1973年和1979年的两次石油危机,其标志是国内的PPI增长迅速上升甚至超过被追赶国家,这使得贸易品部门的竞争优势急遽下滑。③央行调控政策对实体经济的冲击主要体现在转折点来临时的累积效应,实际上日本央行在1973年一年内连续5次提高利率(一共4.75%),5次提高存款准备金率,同时也使用了加强窗口指导、对企业融资状况也比以前更为严格等行政手段,但是通货膨胀势头依然难以遏制,而伴随着1973年年末石油危机的爆发,央行的调控政策立即扭转了通货膨胀趋势甚至进一步加剧了国内的经济紧缩。

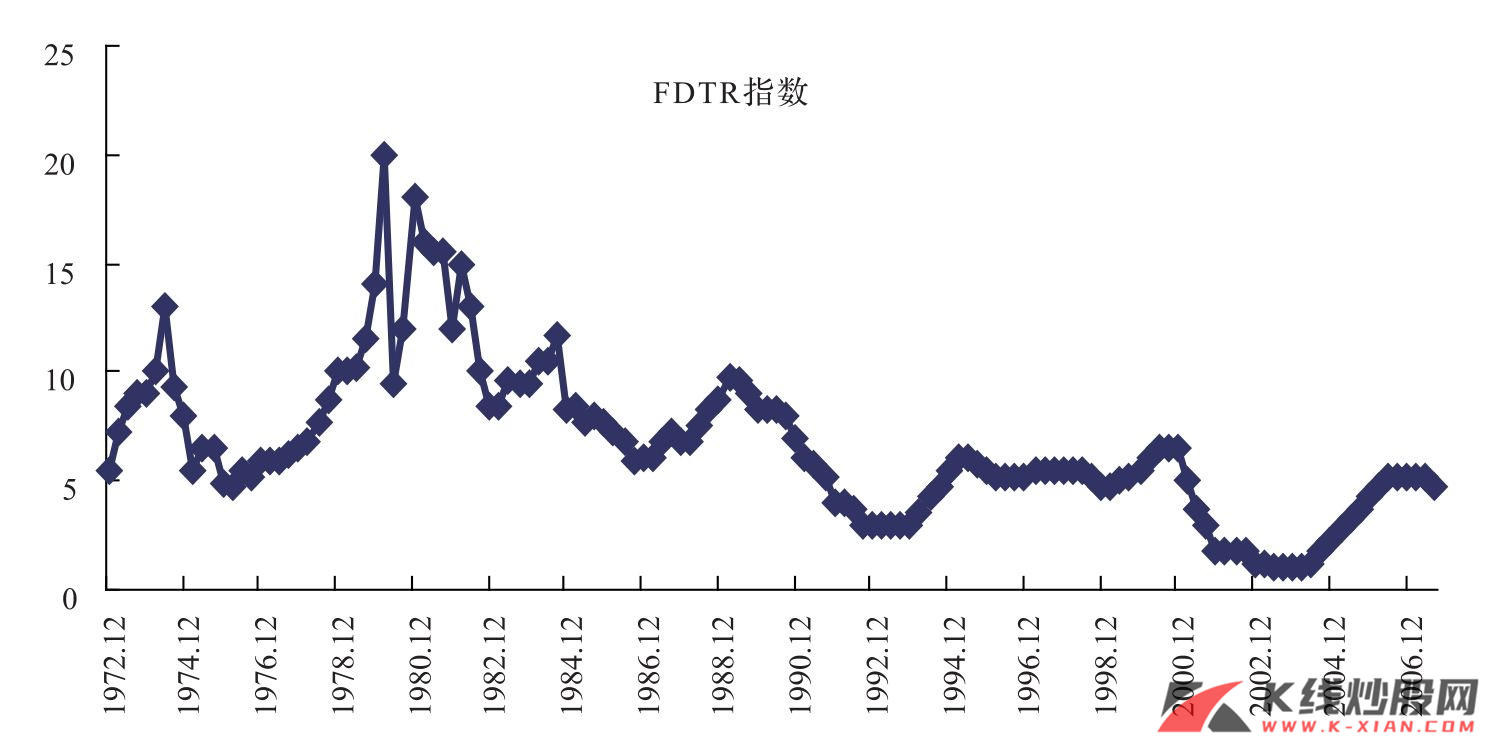

图25 美国基准利率

资料来源:CEIC,长江证券研究部

图26 日本央行基准利率

资料来源:CEIC,长江证券研究部

2008年拐点启动机制在中国实体经济走势的深层次演绎

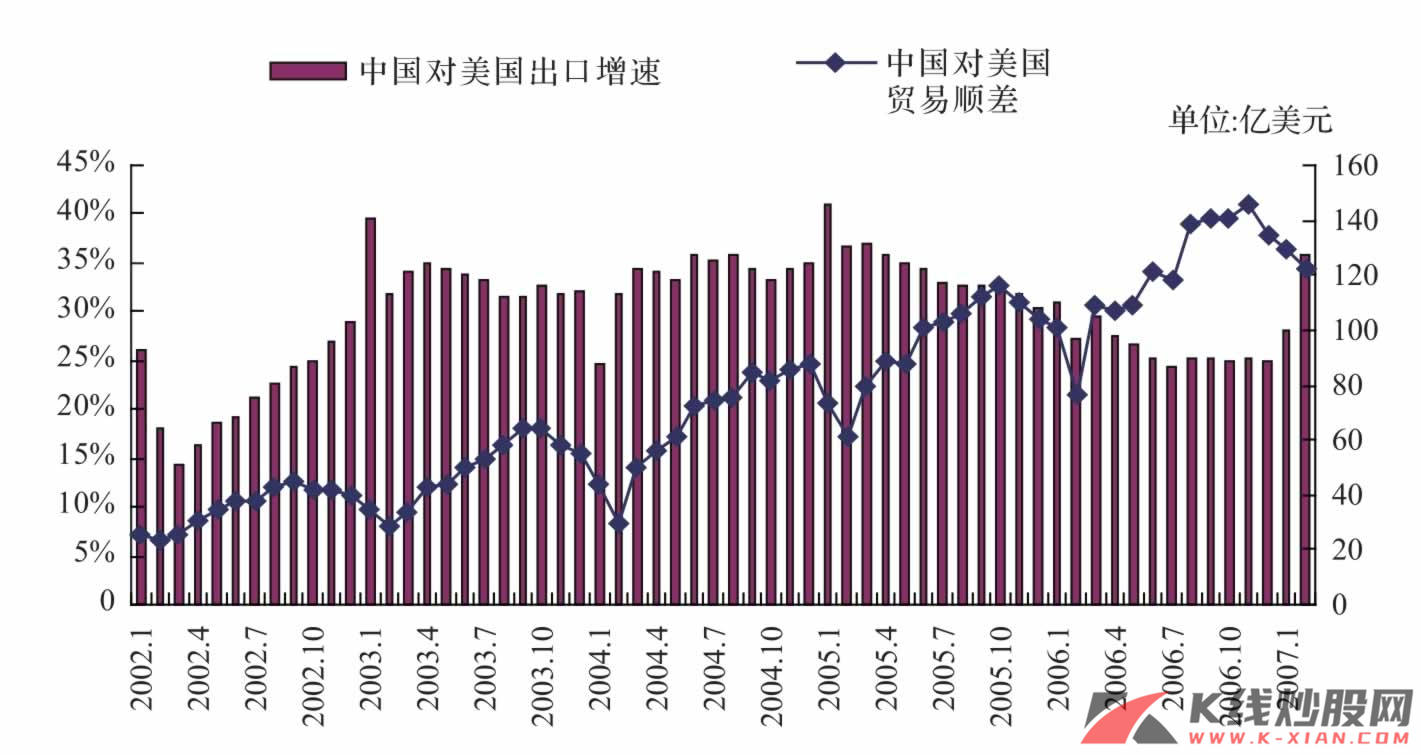

比较现阶段的中国实体经济,我们可以很容易对比出中国与日本升值初期第一阶段之间的共同性:人民币升值的过程中,经常项目依然保持贸易顺差;劳动力价格重构过程的开始引致本币升值与通货膨胀呈现并存关系;国内的实体经济增长相对于美国更多地依赖于原材料加工,同时升值以来PPI基本维持在低位。因此我们可以把中国目前的升值阶段类比为日本升值初期演绎的第一个阶段。同时,我们发现自从2007年7月以来,中国PPI的原材料价格出现了持续上涨,从而带动了PPI的持续反弹,按照我们的逻辑,这标志着中国实体经济可能已经处在由第一阶段向第二阶段的短期过渡的基础上。而在现阶段带来这一转变过程的根本影响因素,则是由日本当初的石油危机演变为美国受次级债可能导致的溢出效应以及依然存在的能源价格上涨风险,这也正是本币升值与通货膨胀在中国现阶段的演绎过程。

正如我们前面所分析的,次贷的危机目前来看并没有存在短期依赖两次降息就足以平息的简单地步,2008年由于第一季度利率机制的调整、次贷危机二次爆发、美联储采取降息依然具备极大的可能性。也就是说我们之前一直所担忧的短期内美元贬值、原材料价格上涨,中期内美国经济增速放缓、外部需求下降,即短期机遇与中期风险的滞后逻辑2008年将会延续;那么短期内以油价上涨为代表的大宗商品国际价格快速攀升给国内带来的原材料价格上涨压力将会有增无减。虽然中国的劳动力成本重构还处在快速增长前的准备期,因此可能具有更强的消化原材料价格上升冲击的能力,但是2008年美国经济的不确定性带来的溢出效应扩大化可能,以及油价的持续攀升,无疑更进一步加强了我们对中国经济由第一阶段向第二阶段演绎的担忧。

同样引致我们担忧的还在于中国目前的货币政策,央行年内已经9次上调存款准备金率,4次调高基准利率,并加强了窗口指导等行政手段调控,和日本1973年时非常类似。但是正如我们前面所分析的,在日本升值的第一阶段,由于升值引致的利率敏感度降低,货币紧缩政策的效力不甚明显,但是其累积效力会在面临阶段性转折时与美国溢出效应一起构成外部冲击,进一步考验实体经济的承受力。考虑到在我们的逻辑预测下,人民币升值与通货膨胀并存的趋势将在第一阶段长期存在,那么我们认为2008年货币政策趋紧的状况不会改变;如果美国经济溢出效应带来的冲击真如我们分析的快于劳动力重构过程带来的竞争力优势,那么出现贸易顺差增速下滑和人民币升值趋缓风险是需要更多重视的。

正如我们在分析中所展现的,中国的实体经济在现阶段升值的过程中正处于均衡的增长态势中,具体表现为经济保持高增速的同时结构也有所优化。但是在封闭式经济向开放式经济的过渡中,高增速也使得经济增长结构出现薄弱性,因此我们认为一旦美国经济下滑超出预期带来的外生冲击,配合目前中国偏紧的调控政策累积效应,则会出现我们所担心的美国经济溢出效应在中国启动拐点机制的演绎。当然,由于美国经济2008年衰退程度的不确定性,我们认为这一拐点趋势的必然性毋庸置疑,但是其启动的时间和范围尚有待随着世界经济演绎的过程而出现阶段性过渡和转折,从目前的演绎结果看,拐点启动的可能性无疑已经大大增加。

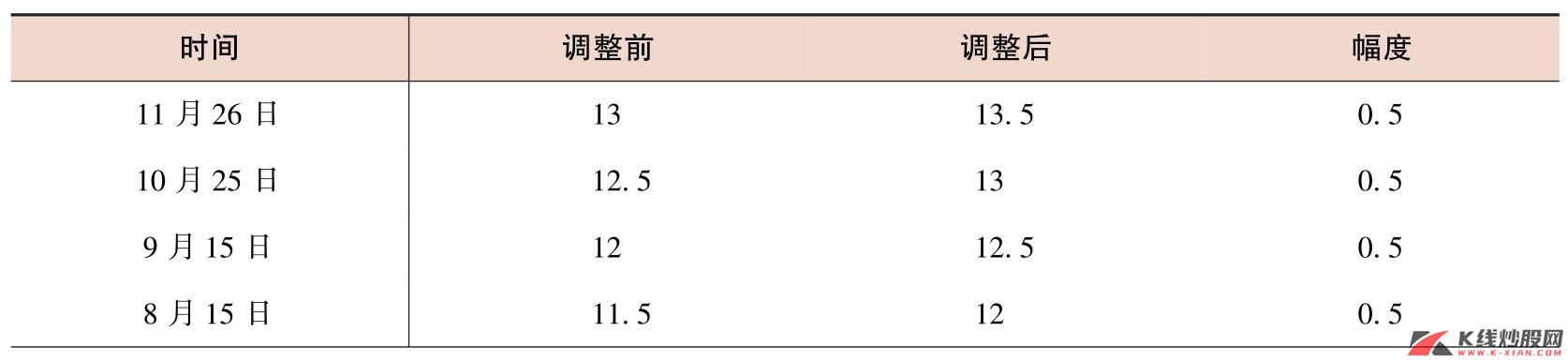

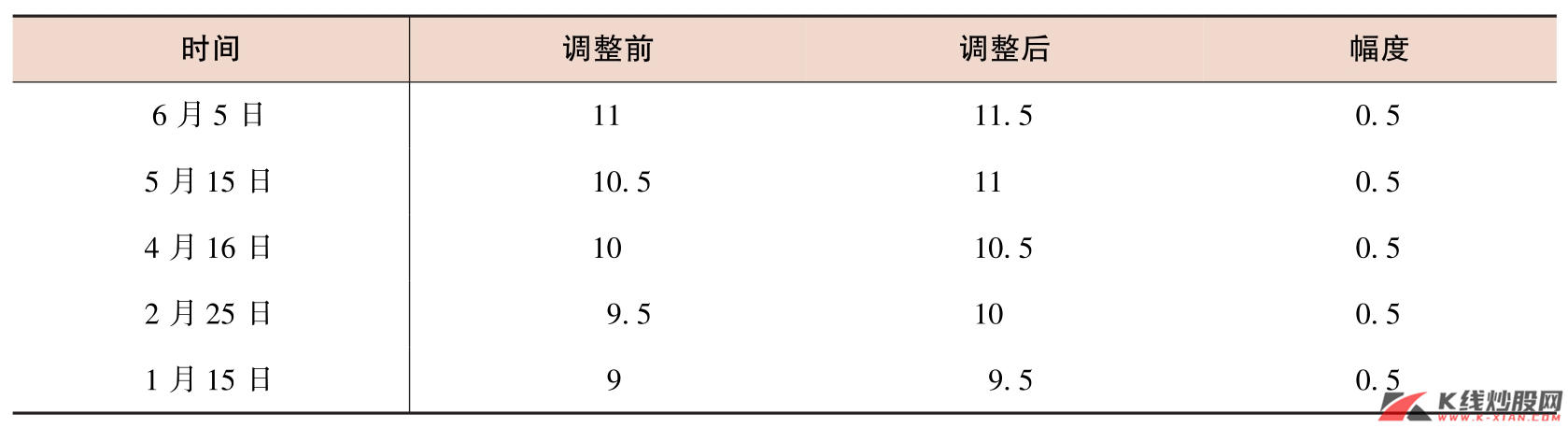

表4 2007年央行存款准备金率调整一览表(%)

(续)

资料来源:Wind资讯,长江证券研究部

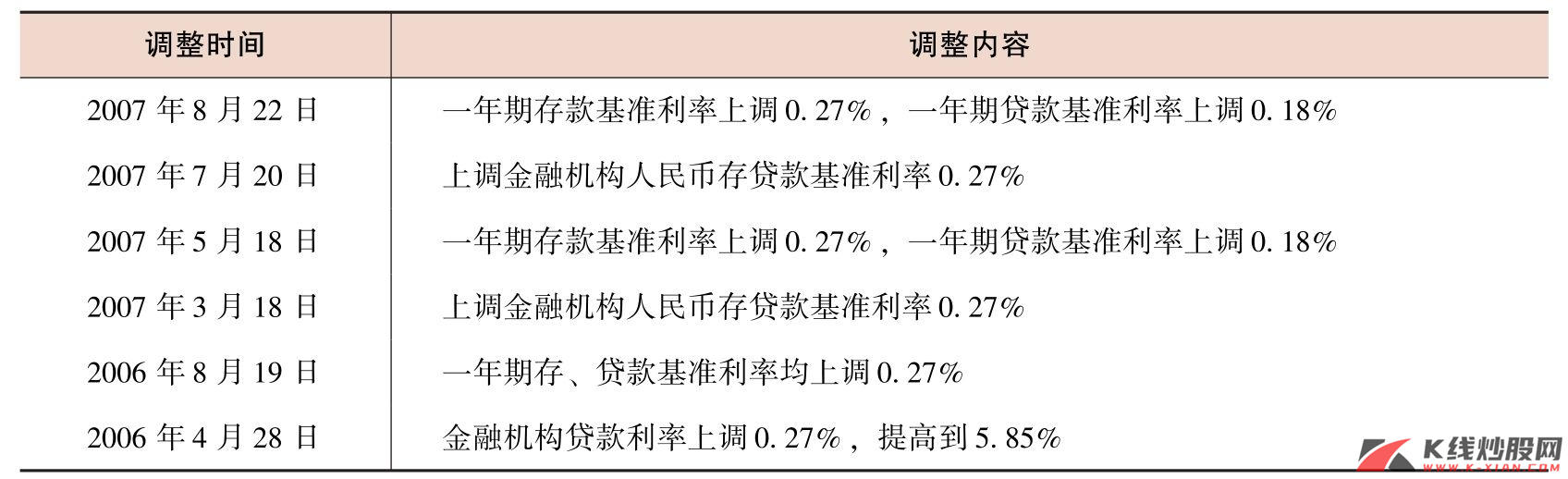

表5 人民币升值以来央行历次利率调整及时间表

资料来源:长江证券研究部

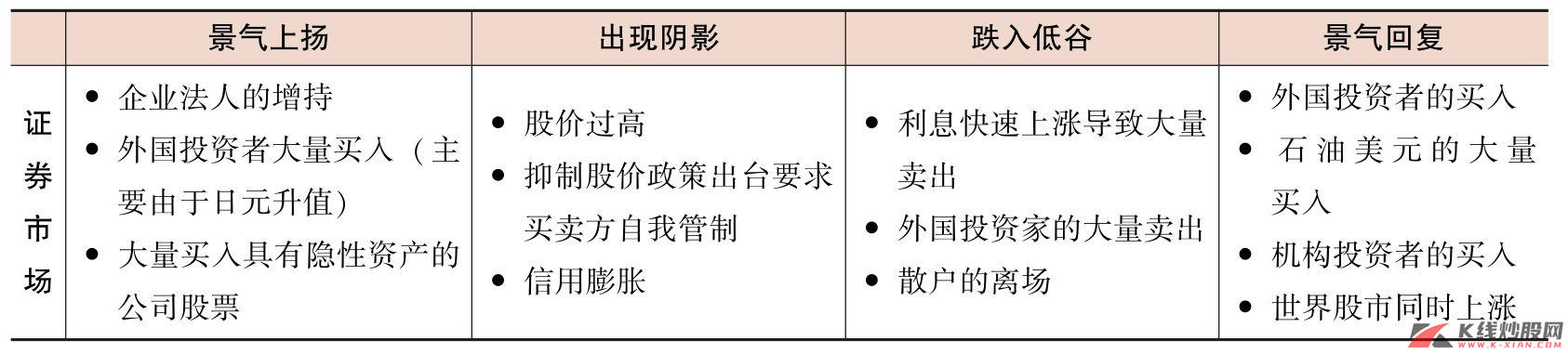

2008年的证券市场:滞后繁荣不会走得很远

在经济莅临拐点的过程中,关于证券市场的走势,可能还是从我们的逻辑进行推导。我们认为,根据我们对美国经济将在2008年年初释放风险的判断,中国经济也将随后步入减速期。这是我们看待2008年市场趋势的最基本出发点。我们曾经在《滞后的繁荣》中指出,对于虚拟经济的趋势,我们仍然认为它会受到实体经济减速与治理通货膨胀的货币政策的影响,从而繁荣程度必然会受到实体经济变化的抑制。不过根据我们所述的对日本经验的理解,流动性因素、升值因素和外资投资的增加可能使股市在经济减速过程中仍然滞后于实体经济拐点而繁荣,但是,这种繁荣不会走得太远。这一点已经为前述逻辑所证明。