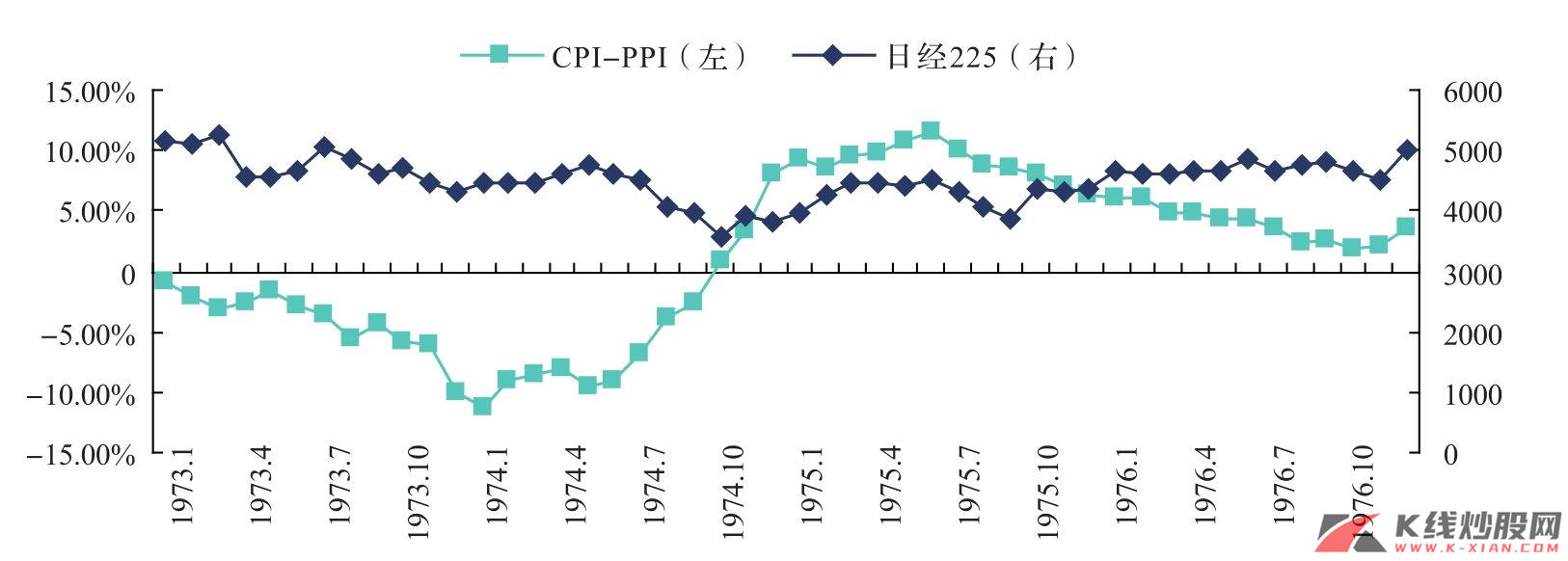

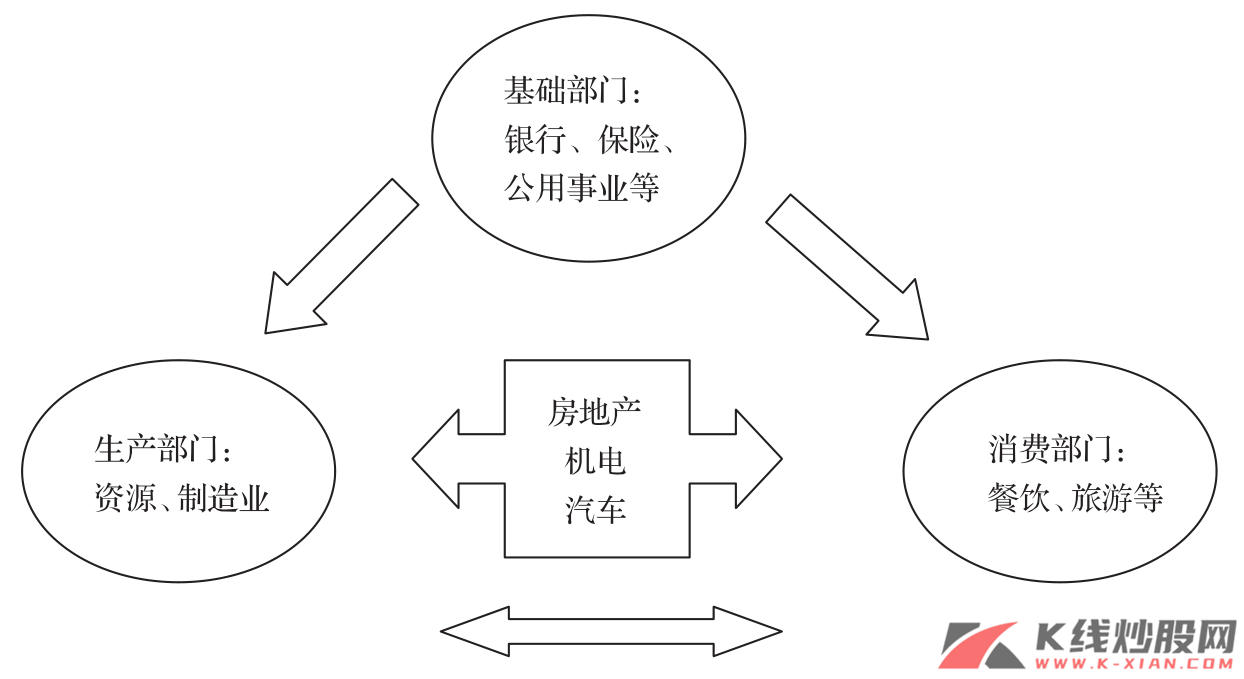

对于中国经济和资本市场而言,未来决定走势的一大因素不可避免地与美国经济和美股走势相关。从经济周期和预期因素看,美国经济未来的两项因素变动将对中国经济构成重要影响。一方面来自于美国经济去库存化后紧随而来的补库存行为对于中国外需的拉动;另一方面来自于美国未来消费变动对于经济复苏的支持力度,从而形成主导国对于全球经济的带动。当然,这两点都会影响到美股的趋势,正如我们之前在中级反弹因素中所强调的,美股对于中国资本市场外围支撑影响本身也是中级反弹延续和终结的三大因素之一。

美国补库存对中国外需的拉动需待第四季度才能完成

对于美国补库存对中国外需拉动的作用,实际上很多人是抱有期待的,考虑到美国在第一季度经济触底后,已经开始了类似于中国2008年第四季度的去库存化过程,那么一旦出现与中国类似的大规模补库存行为,势必会形成对中国外需的短期刺激。那么,美国这种补库存对于中国外需真能形成拉动吗?我们的观点是,即使有,也很难在2009年年内出现。从美国经济此次库存调整的特点看,美国将经历漫长的去库存化与缓慢的补库存过程。

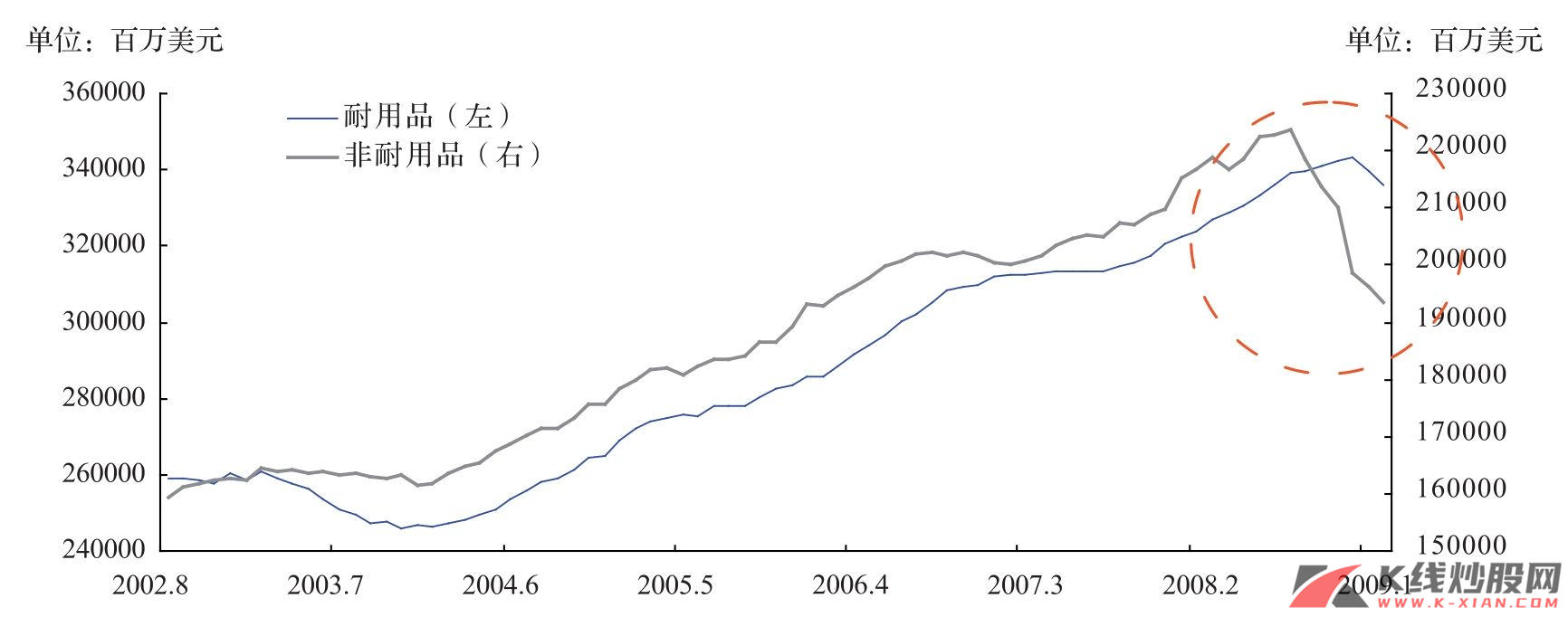

首先,耐用品库存仍需要经历较大降幅的去库存化行为。

伴随着2008年由于经济周期导致通货膨胀大幅波动,非耐用品库存早在2008年下半年就开始下降,这当然与大宗商品价格的大幅下滑有关,扣除物价变动因素后,我们发现实际非耐用品库存仍然呈现大幅下滑态势,这一趋势开始于2008年3月,也即大宗商品价格开始暴涨的初期。因而从2008年第三四季度开始,特别是第四季度,非耐用品行业在原材料、产成品的积累上均出现大幅下滑。但是与非耐用品库存大幅下滑形成鲜明对比的是,耐用品的去库存过程则尚未完全开始,库存水平的下滑也更多的是价格下降的因素,在剔除价格变动后,实际库存量仍在上升。

这种情况出现的主要原因,是源于美国销售的疲弱。可以看到,2008年第四季度以来销售持续疲弱,耐用品行业的产成品在经历了前三个季度的下滑后第四季度产成品库存略有上升,而原材料和在产品则均出现较大上升,这说明企业在当季大幅下降了开工水平,同时对于价格大幅下滑的原材料仍保持一定的需求惯性。但从未来来看,这预示着耐用品行业去库存的过程只是刚刚开始,对包括基本金属在内的上游原材料的需求将非常疲弱。

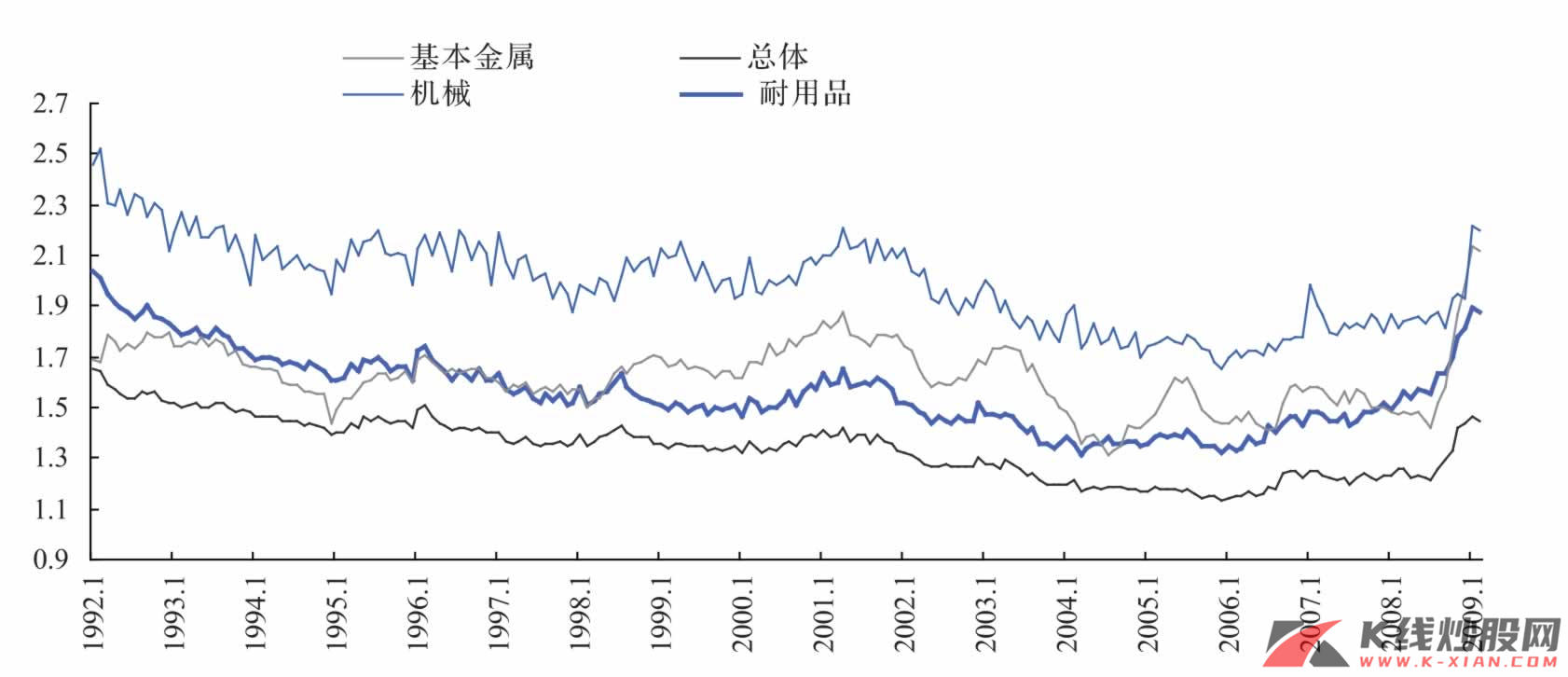

同时,由于耐用品行业的库存销售比仍处在高位,因此目前库存特别是原材料库存的攀升更多的是被动减产后的累积而不是主动应对需求的回升。因此,考虑到需求因素的存在,相比于历史上的非耐用品和耐用品补库存下降水平而言,目前耐用品库存仍需伴随经济恢复出现较大的降幅调整,才能真正带动补库存的行为。

美国耐用品与非耐用品库存变化

美国耐用品与非耐用品库存变化

图8 美国耐用品与非耐用品库存变化

资料来源:Bloomberg, CEIC, Datastream, 长江证券研究部

美国总体制造业及耐用品行业的库存销售比

美国总体制造业及耐用品行业的库存销售比

图9 美国总体制造业及耐用品行业的库存销售比

资料来源:Bloomberg, CEIC, Datastream, 长江证券研究部

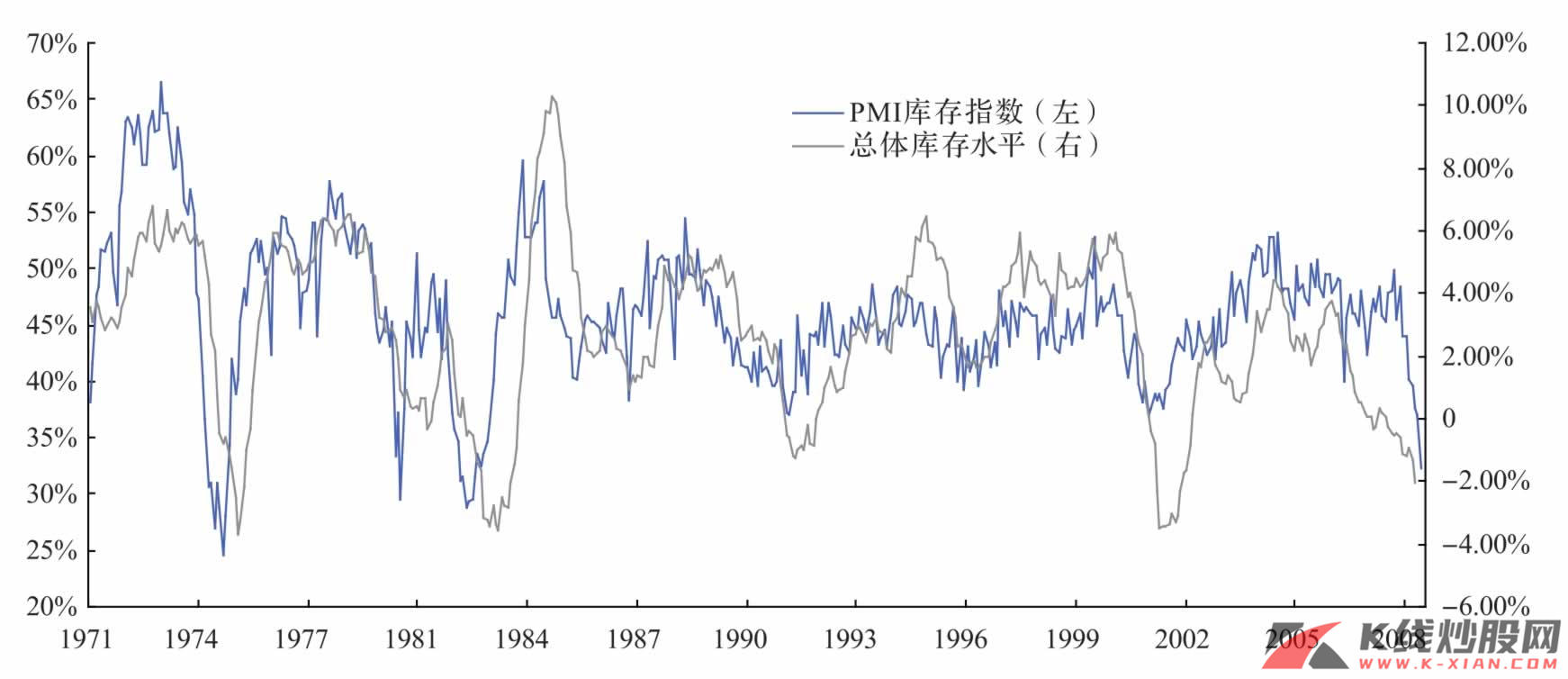

其次,美国库存的先行指标显示去库存行为仍需要较长的消化周期。结合历史经验,我们发现一些指标可以有效地提前捕捉厂商回补库存这一行为,这其中包括了PMI库存指数以及库存销售比。

我们前面已经分析了库存销售比,而从PMI库存指数与总体库存水平波动之间的趋势来看,可以明显地观察到PMI库存指数领先于总体库存1~2个季度,因此在我们观察到PMI库存指数发生明显趋势性回升之前,我们没有任何理由相信库存回补会在近期发生,这也决定了在未来1~2个季度内,很难出现趋势性的补库存行为。

美国PMI库存指数与总体库存水平波动间的关系

美国PMI库存指数与总体库存水平波动间的关系

图10 美国PMI库存指数与总体库存水平波动间的关系

资料来源:Bloomberg, CEIC, Datastream, 长江证券研究部

综上所述,库存的未来趋势性回升将主要取决于需求的复苏与回暖。根据我们对宏观经济的把握,美国GDP的同比低点要到第四季度才会出现,美国本轮衰退结束于2009年第四季度,而一般库存水平的回升会滞后于衰退的结束时点,因此补库存从历史经验来看要到2009年第四季度后才会出现。

“真实收入” 支持下的美国消费反弹动力不足

另一方面,对于美国经济中期复苏而言,至关重要的在于目前美国经济结构中的主导力量私人消费的复苏。从目前的经济数据而言,美国消费确实在第一季度出现了环比的回升,那么消费是否已经见底,未来消费的动力究竟何在?实际上,这是我们对于美国未来经济趋势判断的根本,也是中国外需中期趋势判断的根本。

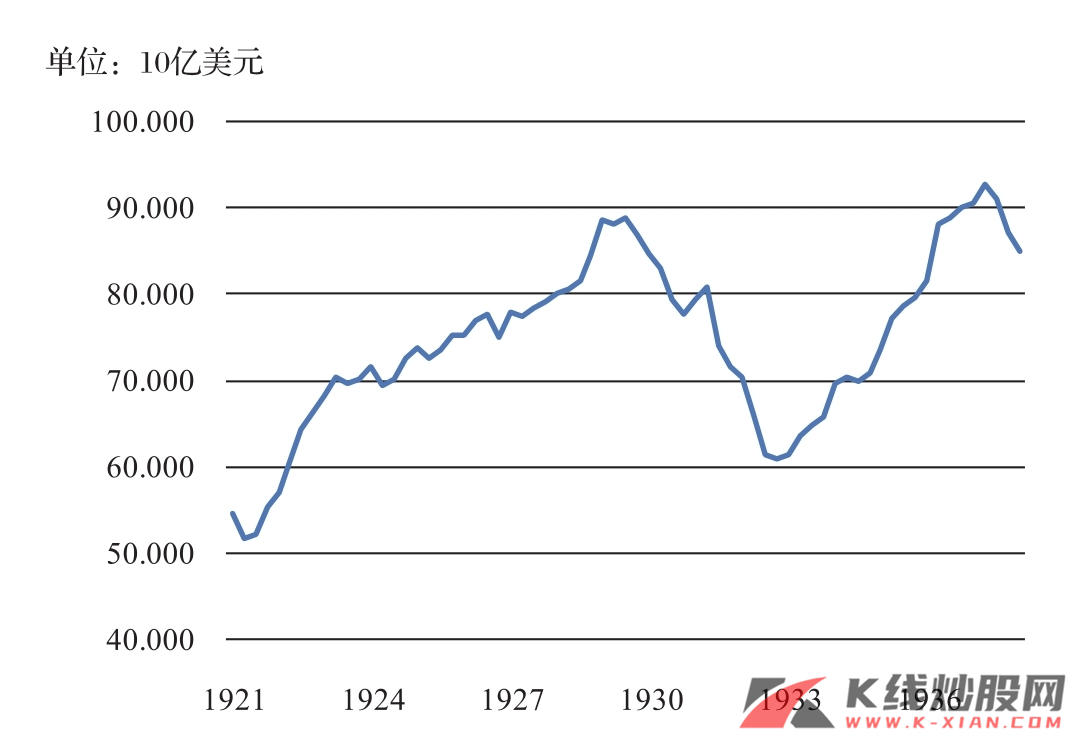

实际上,与中国类似的是,美国这次经济周期下的消费回升更多来自于个人实际可支配收入的支持。对比可以看到,在大萧条时期,我们看到消费大幅下滑是伴随着个人收入崩溃式瓦解一起出现的。美国个人实际可支配收入在1929—1933年间下降了近1/4,没有了真实收入的支撑,消费支出也同时出现了大幅度的下滑。相比而言,这一次消费支出的下滑却远远没有20世纪30年代那么严重,其原因在于个人真实收入的支撑。事实上,当前美国的个人实际可支配收入始终保持稳定,甚至还略有回升,这是支撑本轮消费和经济探底的最重要原因。

20世纪30年代美国个人实际可支配收入

20世纪30年代美国个人实际可支配收入

图11 20世纪30年代美国个人实际可支配收入

资料来源:Datastream,长江证券研究所

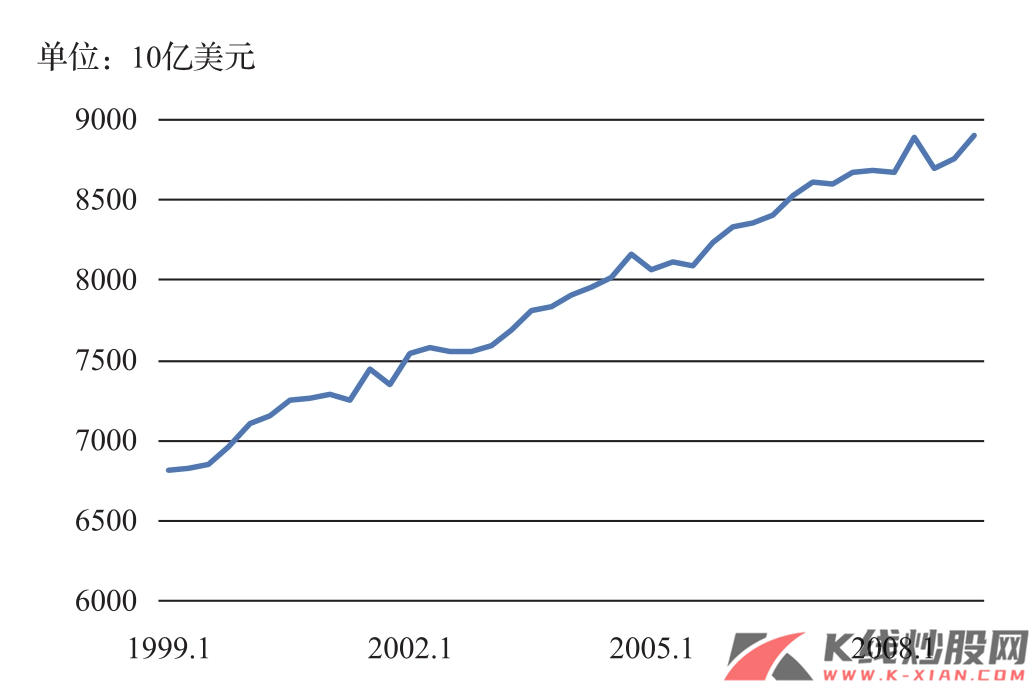

本次周期的美国个人实际可支配收入

本次周期的美国个人实际可支配收入

图12 本次周期的美国个人实际可支配收入

资料来源:Datastream,长江证券研究所

如前所述,中国实际收入阶段性维持的主要原因一方面在于物价的剧烈波动,另一方面在于居民财富前期积累以及资产负债表状况良好。对于第一点,中美面临着相同的世界性通货膨胀剧烈波动期,因此都会受到相应的影响;但是对于第二点,美国显然不具备这种前提。那么,美国实际收入也出现上升支撑消费的主要原因何在呢?

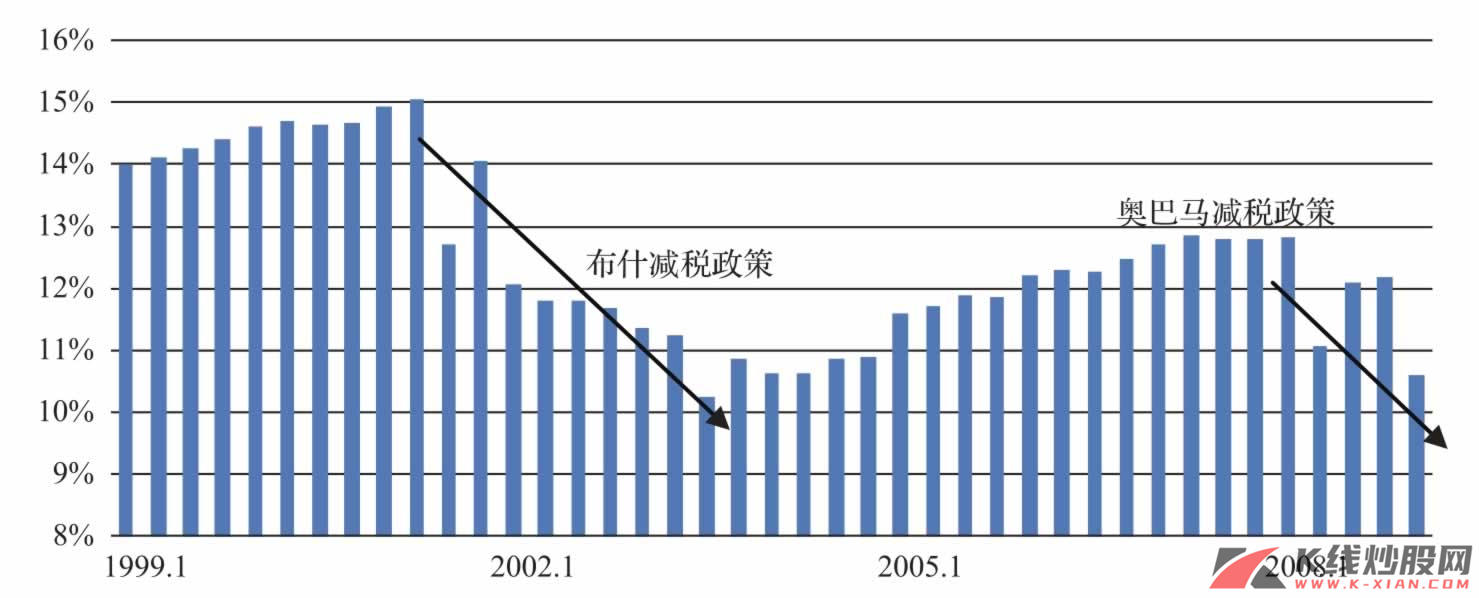

实际上,这与美国政府启动的大规模收入支持的财政刺激方案息息相关,可以看到,正是对于失业救济金的补助以及减税规模的大幅增加,在很大程度上支撑了个人可支配收入。在财政刺激下,个人税负在2009年第一季度占个人收入的比重下滑到了近10%左右。

美国税收负担占个人收入的比重

美国税收负担占个人收入的比重

图13 美国税收负担占个人收入的比重

资料来源:Bloomberg, CEIC, Datastream, 长江证券研究部

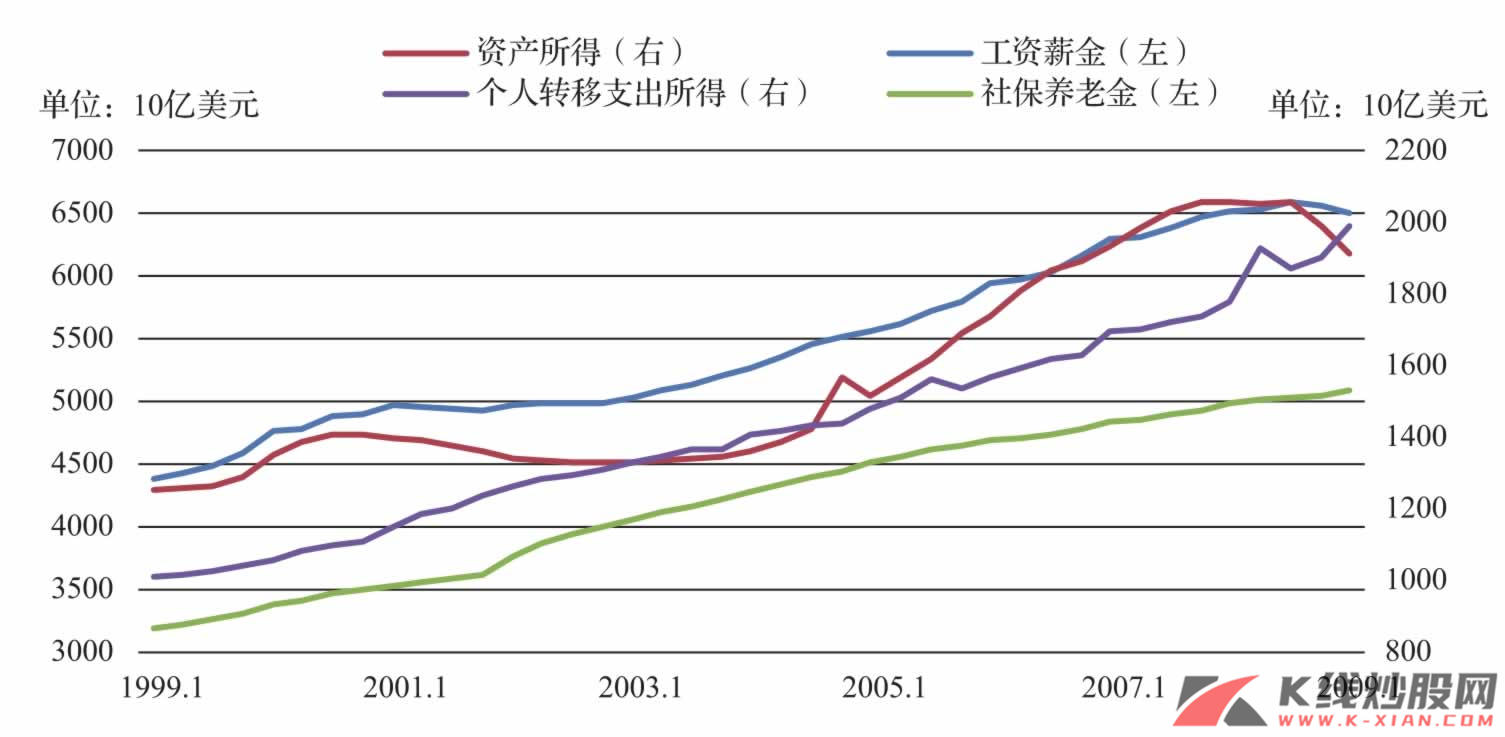

而收入的结构变化来看,代表真实经济动力的工资薪金和资产所得均出现明显下滑,而支撑个人当期收入的除了减税外,还有政府的转移支付和社保养老金的缴纳,因此,现有的收入支撑因素更多来源于短期的税负减少影响,这更多是一种政策行为,而决定收入主体的收入项则不可避免地处于下滑过程中。

美国个人收入分项分解

美国个人收入分项分解

图14 美国个人收入分项分解

资料来源:Bloomberg, CEIC, Datastream, 长江证券研究部

但是,虽然财政政策通过实际收入支持了美国消费的触底回升,但是这种模式能否得以持续呢?我们认为有四种因素导致美国消费难以持续强劲反弹从而会在2009年下半年抑制美国经济的复苏势头。

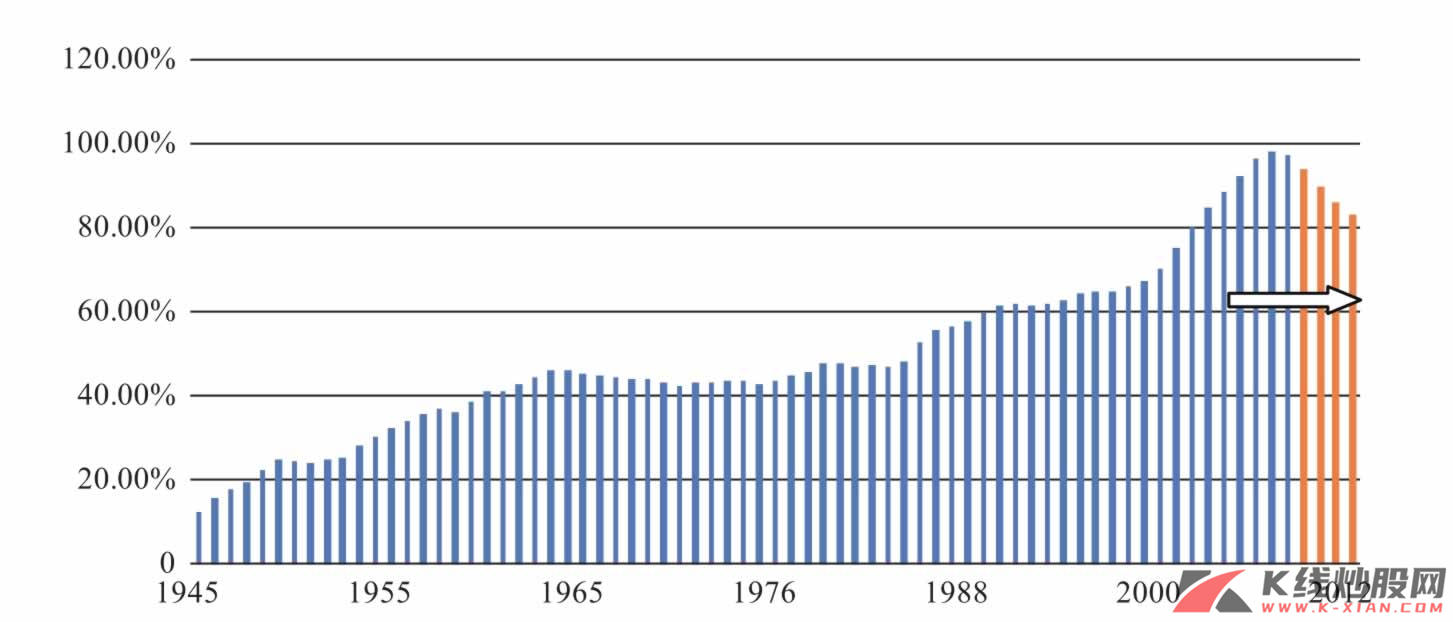

首先,美国居民的资产负债表仍需调整,居民负债占GDP比重将趋于下滑。居民负债与GDP的比值在时隔近80年后再次回到了100%的峰值,显然这一趋势将不可持续,尽管这一比值在金融深化延续的大背景下未必会回到二三十年前的水平,但我们预计在未来三至五年,居民负债占GDP的比重将逐步回落至84%附近,这一次15%的下滑将足以导致2万亿美元消费杠杆的丧失。

未来居民负债占GDP比重将趋于下滑

未来居民负债占GDP比重将趋于下滑

图15 未来居民负债占GDP比重将趋于下滑

资料来源:Bloomberg, CEIC, Datastream, 长江证券研究部

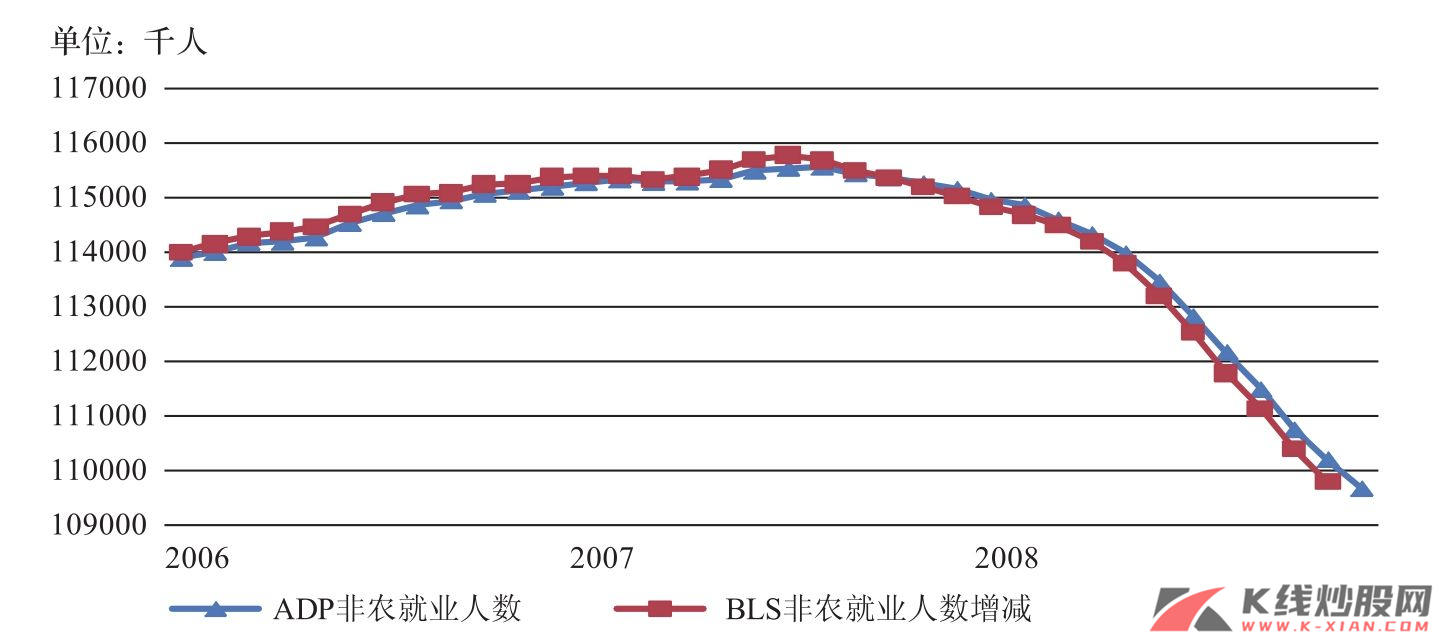

其次,与中国类似,美国失业率仍在上升通道。虽然显示劳动力市场的领先指标单周首次申领失业救济人数很有可能已经在5月达到峰值,但下半年就业情况依然不容乐观,最困难时期的过去并不意味着就业下滑就此戛然而止,失业率在年底前维持上升趋势,极有可能超过10%。事实上,正如我们之前所谈到的,就业的大幅下滑必然会拖累收入的进一步下滑,这将对消费产生间接的负面作用。

美国就业人数大幅下滑未止

美国就业人数大幅下滑未止

图16 美国就业人数大幅下滑未止

注:ADP是美国人口数据的缩写,美国ADP就业数据被市场称为“小非农”;BLS为美国劳工统计局资料来源:Bloomberg, CEIC, Datastream, 长江证券研究部

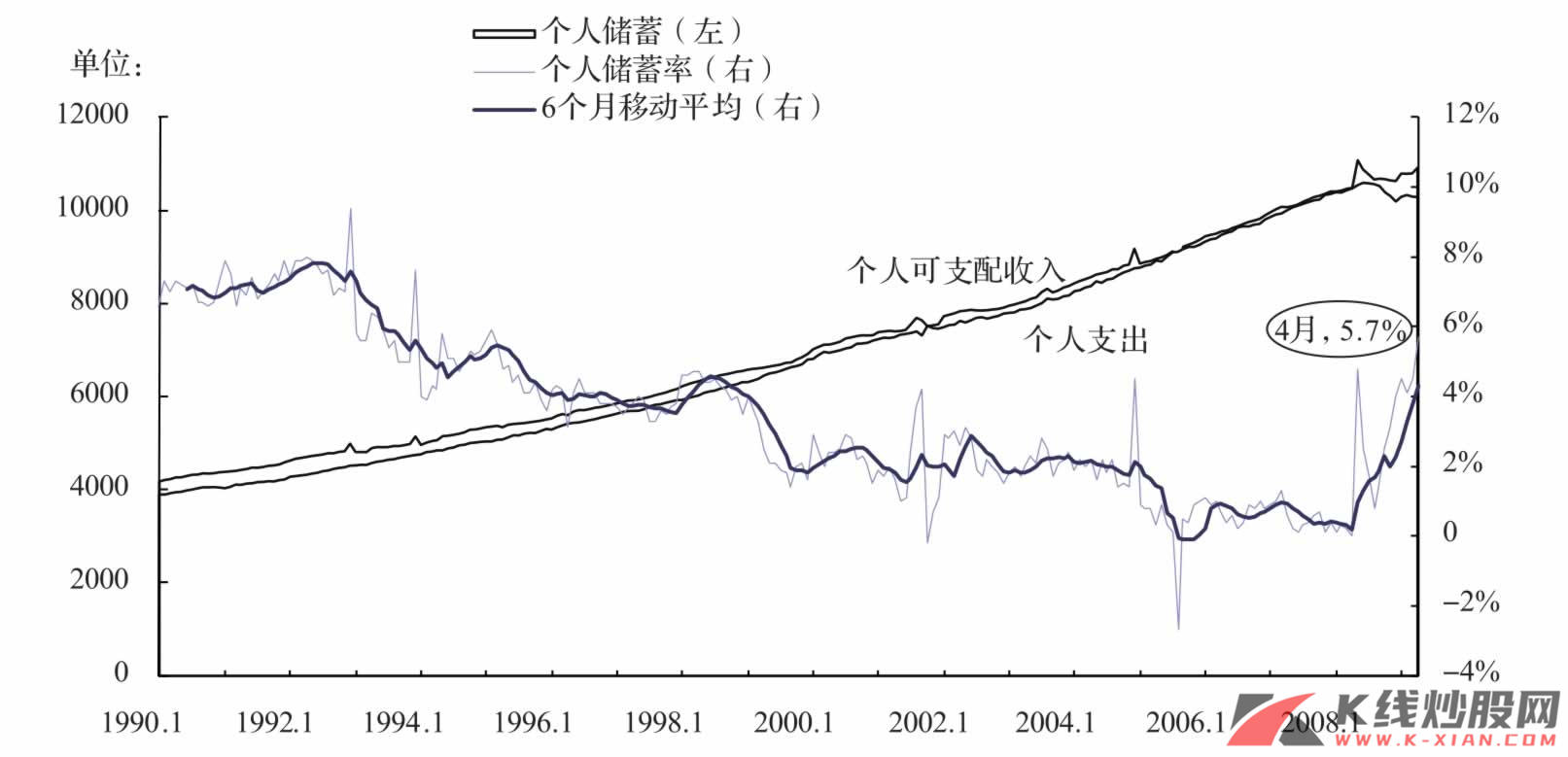

再次,从个人储蓄率反映的美国消费意愿上,美国消费复苏也存在减弱趋势。在经济低谷时消费者信心的恢复事实上只是一个冲击后回归平衡的过程,而非代表着对未来强劲复苏的预期。在消费者信心恢复的同时实际上掩盖着另一个事实,那就是消费意愿仍然异常疲弱,这体现在美国的个人储蓄率上。实际上,在大萧条的复苏时期,储蓄水平从1933年至1936年四年间曾回升了7.5个百分点,这里面有很大一部分是预防性储蓄和无信贷无就业背景下消费结构的变化所致。我们判断个人储蓄率的回升很有可能在2010年达到7%以上,在此之后,如果出现可支配收入的下滑,也即政策对收入支撑的作用消退,那么储蓄率反而可能会有所下降,从而影响到美国居民的消费意愿和消费支出。

美国个人储蓄率不断攀升

美国个人储蓄率不断攀升

图17 美国个人储蓄率不断攀升

资料来源:Bloomberg, CEIC, Datastream, 长江证券研究部

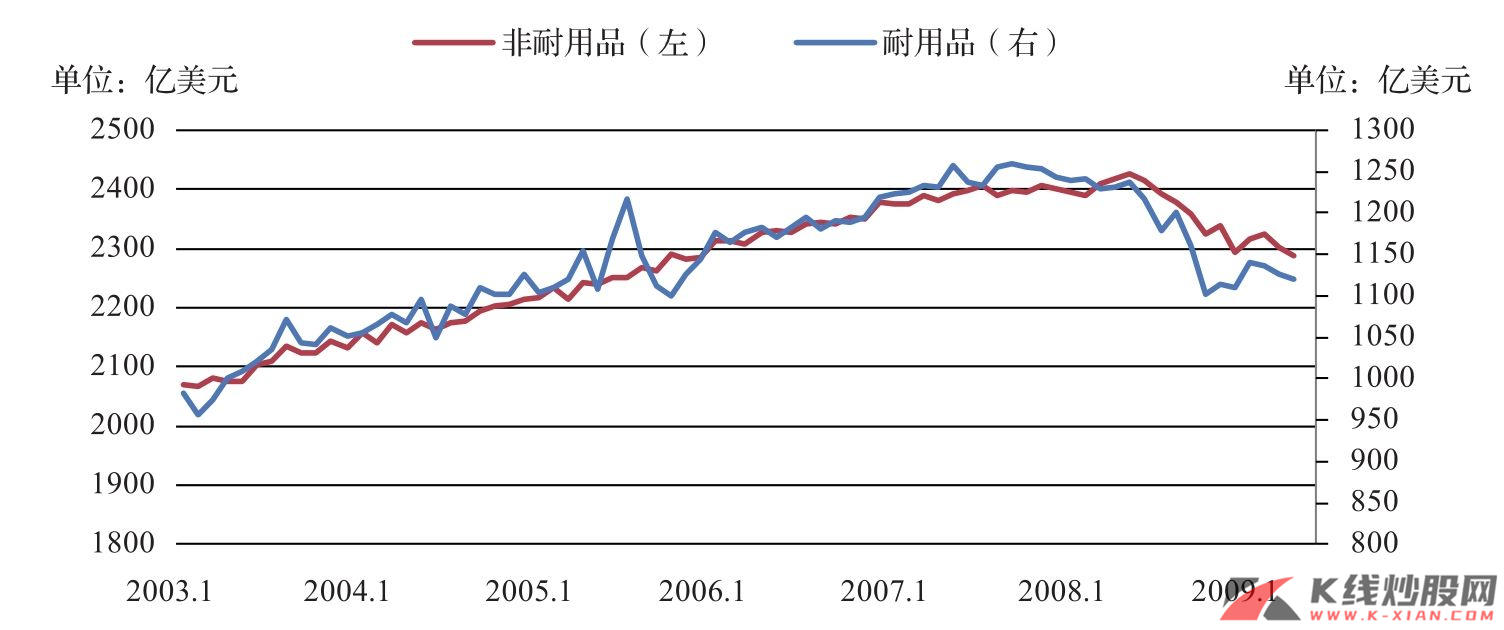

最后,耐用品消费复苏相对疲弱,住房需求也相对疲弱,限制了消费反弹的高度。从数据可以看到,非耐用消费品与耐用消费品在2009年第一季度环比回升的基础上,出现了回落局面,同时耐用品反弹明显弱于非耐用品。我们预计,只有在耐用消费品企稳并明显回升的背景下,真正的消费底部才将出现。也就是说,非耐用消费品与耐用消费品可能将呈现一个明显的W形走势。同时,与中国不同的是,美国从住房消费的角度来讲,同样面临着需求不足的境况,预计美国的设备投资有望在下半年对GDP产生正贡献,而住宅及非住宅投资则将在2010年上半年才可能真正见底。此后,住宅投资在未来两年仍将较为疲弱,这反映了居民对住房需求的不足。住房需求疲弱的同时还将拖累其他包括家具家电在内耐用品消费的增长。

美国耐用品及非耐用品消费再次探底

美国耐用品及非耐用品消费再次探底

图18 美国耐用品及非耐用品消费再次探底

资料来源:Bloomberg, CEIC, Datastream, 长江证券研究部

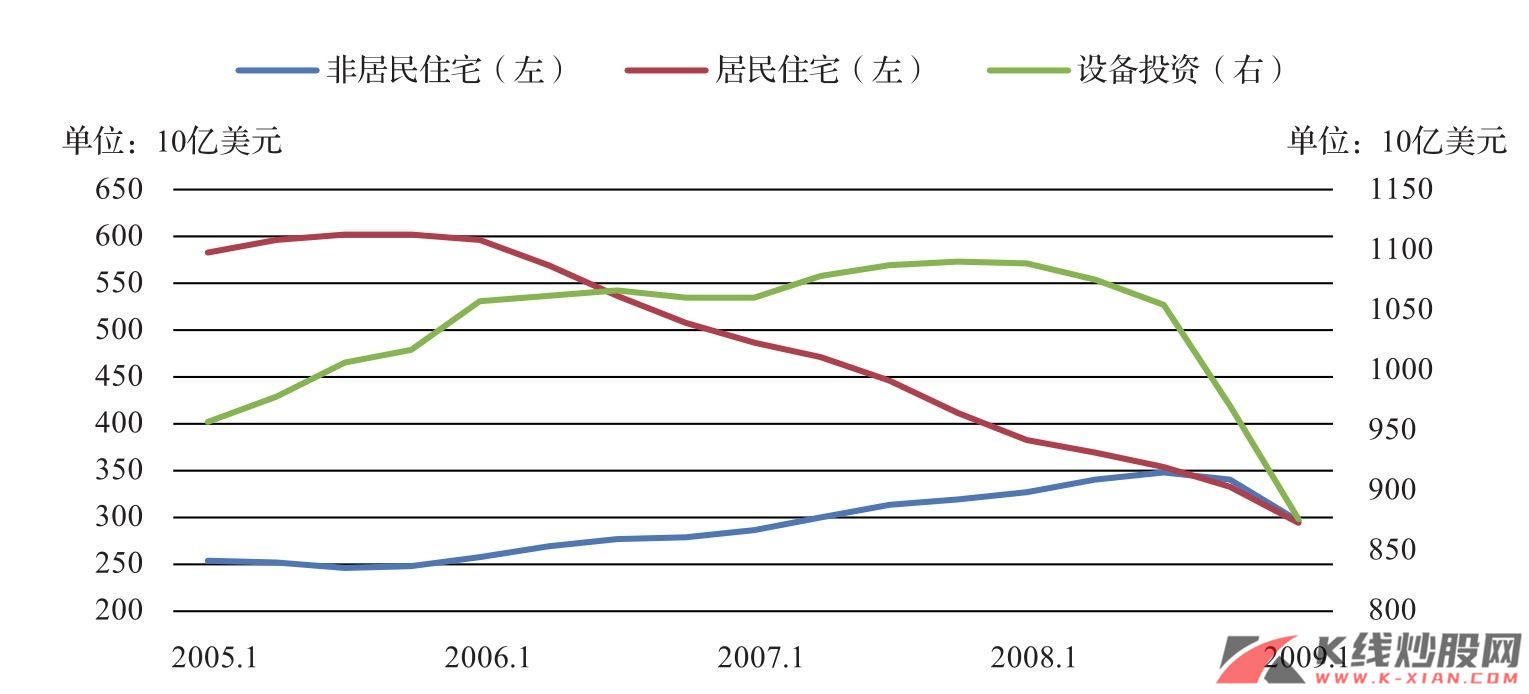

美国实际私人投资尚未触底

美国实际私人投资尚未触底

图19 美国实际私人投资尚未触底

资料来源:Bloomberg, CEIC, Datastream, 长江证券研究部

综上所述,从居民负债表调整、失业率储蓄率上升以及消费品复苏结构的角度看,我们的判断是,短期消费的支撑得益于财政政策支持下的真实收入的稳定。但就复苏的强度而言,我们则相对谨慎,在巨大的财政预算缺口和去政策化预期以及缺乏信贷和就业支撑的背景下,耐用品消费将保持疲弱,未来消费有可能再次探底。相应地,这也会影响到美国经济复苏的进程,从而影响到美国的资本市场波动,同时作为长波周期的主导国,进一步影响到追赶国中国经济的复苏预期。

美股进入关键时期

从美国经济角度,在经济第一季度环比触底后,确实引来了持续的反弹,从经济数据看,深度调整后环比数据的反弹较为显著,相继出现见底趋势,并相互加强,主要包括物价、房地产、消费和就业等数据,因此第二季度数据环境是最佳的。因此,美国经济正在经历从冲击低位向弱势均衡的回归,数据环比增长效应最明显。因此,相应地在资本市场出现大幅度反弹,进一步支撑了中国的中级反弹,也就是水到渠成的事情。

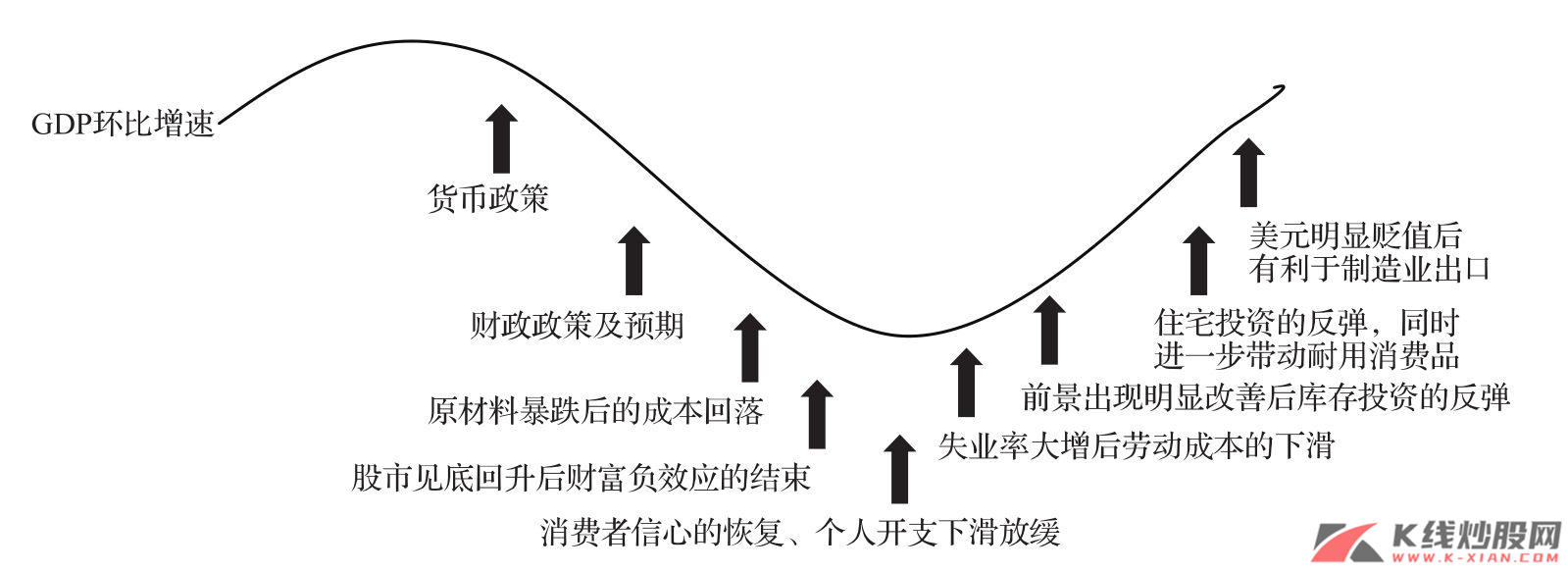

但是,正如我们在美国经济探底因素分析中所提到的,当消费者信心恢复、个人开支下滑放缓导致经济触底后,进一步的回升有待于库存投资的明显改善,以及住宅投资反弹带动耐用消费品的回升。

而从上面的分析可以看出:首先,从美国此次去库存的趋势看,美国需求在历史相对周期中也是较弱的,这直接造就了美国去库存的缓慢以及相应的对中国外需拉动的滞后,因此库存的反弹需要等到第四季度才有可能出现。其次,从消费反弹结构看,耐用消费品反弹明显弱于非耐用品,而从消费的支撑因素和未来趋势看,美国消费还存在着再次向下调整的可能性。因此,无论对于美国经济和资本市场的运行趋势,都需要在原有复苏预期下进行修正。

美国经济探底短期因素的分析

美国经济探底短期因素的分析

图20 美国经济探底短期因素的分析

资料来源:长江证券研究部

在此基础上,我们判断,与中国类似的在于,在经历第二季度向弱势回归的过程后,第三季度的数据环比将不会出现大幅的回升,而是缓步回升,虽然这一阶段同比数据由于基期效应将逐渐转好,尤其是9月以后,但是环比回升的缓慢和企业业绩滞后于预期的逐步体现,无疑将冲击到资本市场的超预期刺激。同时,由于通货膨胀因素的抬头,市场将逐步转向关注未来再通货膨胀和去政策化,这都将影响到市场的信心,从这个角度看,美股也进入了关键时期。

因此,虽然第四季度将是实际GDP触底的时期,也即经济体可能在经历连续收缩后迎来首次增长的转折期,但是对于资本市场而言,尤其是伴随着需求过弱背景下去库存化的姗姗来迟,美股引来资本市场的调整期也将成为大概率事件。因此,在目前的美国股市进入转折的关键时期,也将影响到中国资本市场的预期和信心,进一步削减中级反弹原因中的外围支撑因素的影响。