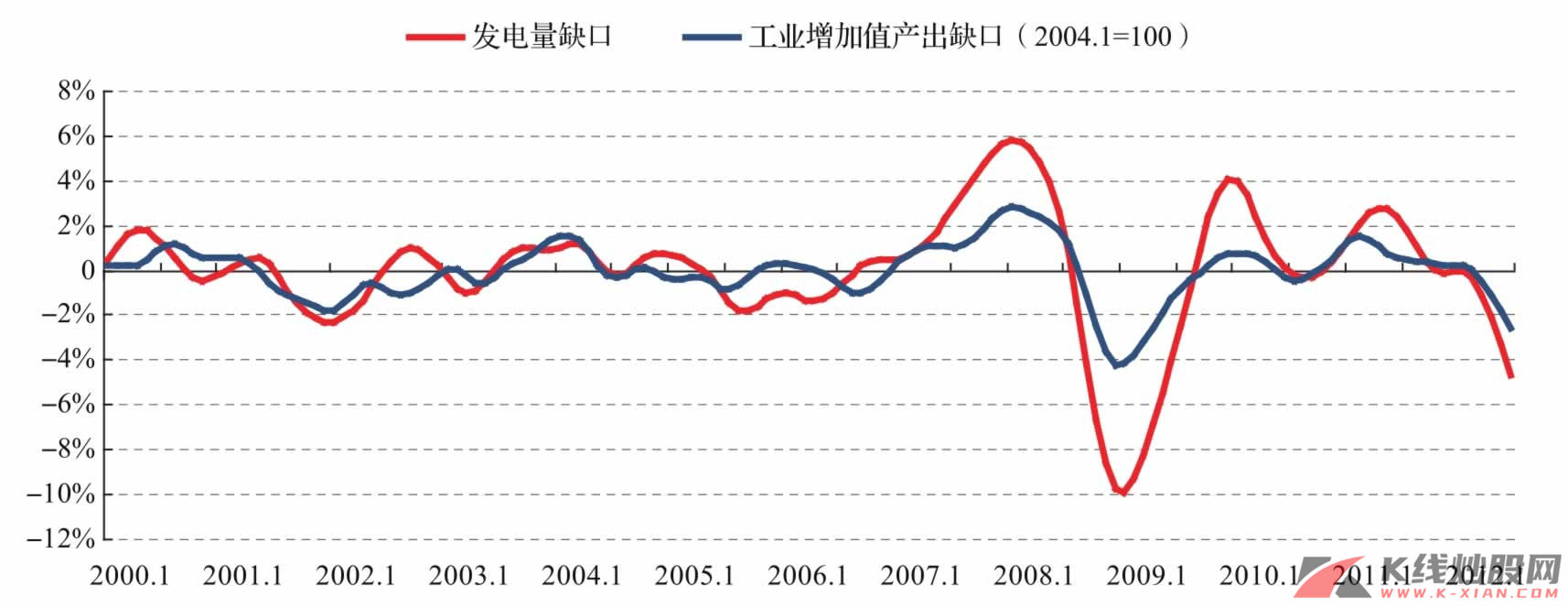

提要

近期的一系列报告中,我们一再强调第一库存周期向第二库存周期转换可能已经发生,经济的底部也已经明确,企业盈利在第三季度也触底,10月宏观数据将是对上述结论及《周期之轮》这一研究框架的检验。

1.周期现状:产出缺口初现反弹

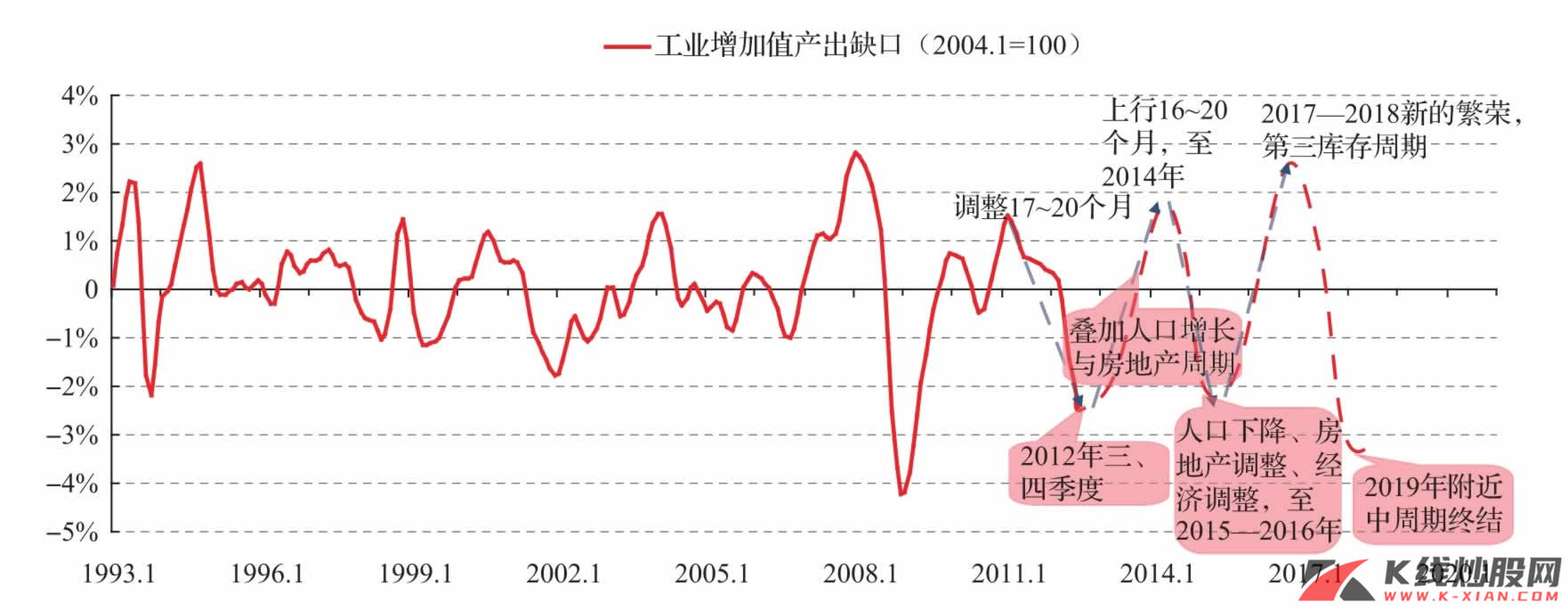

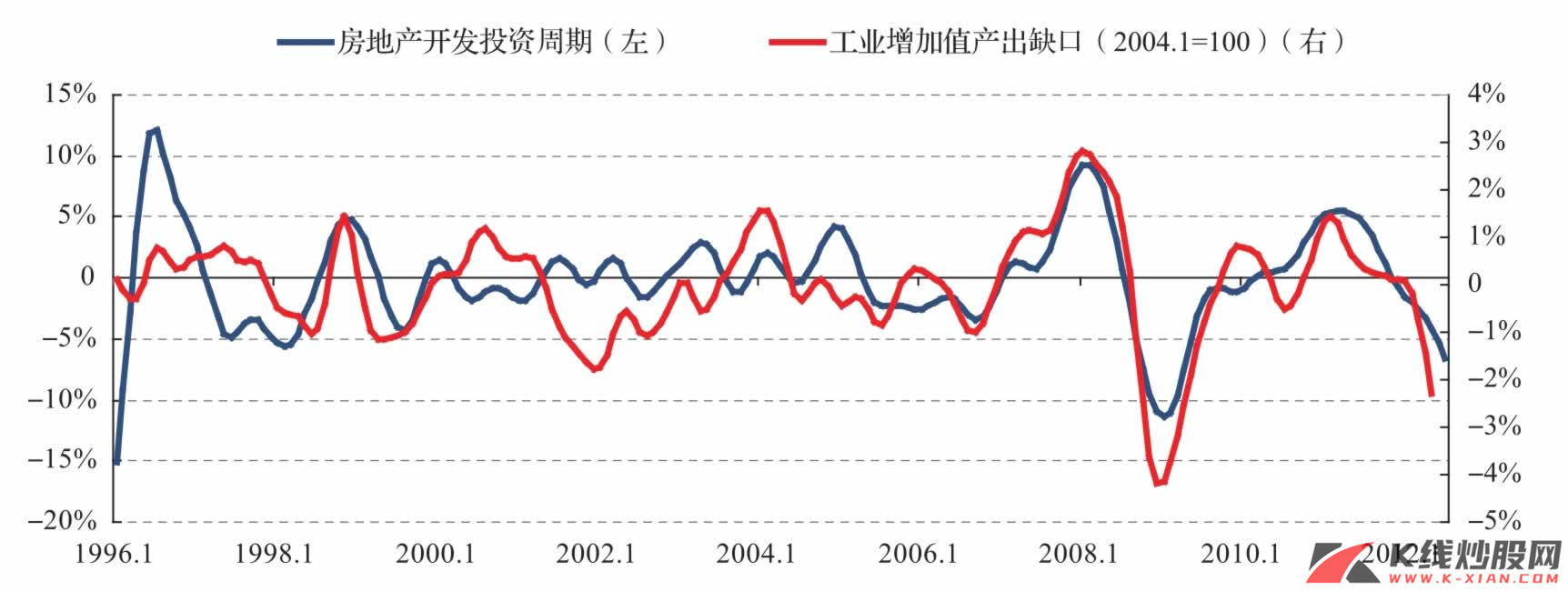

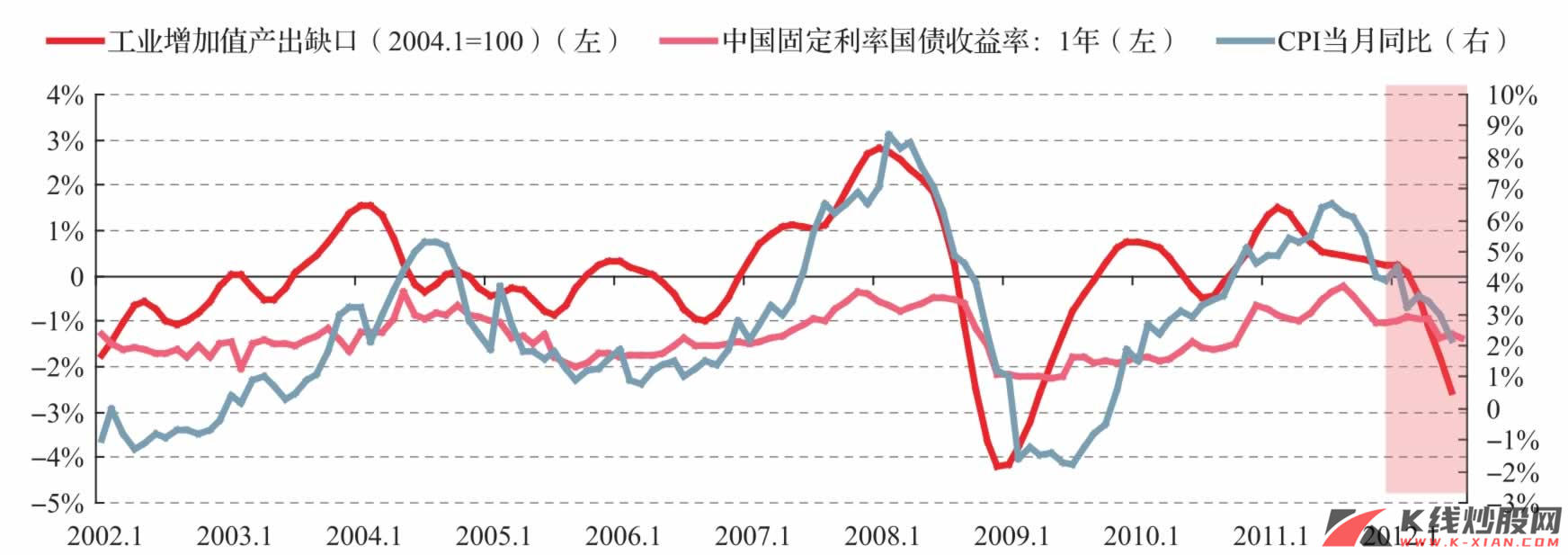

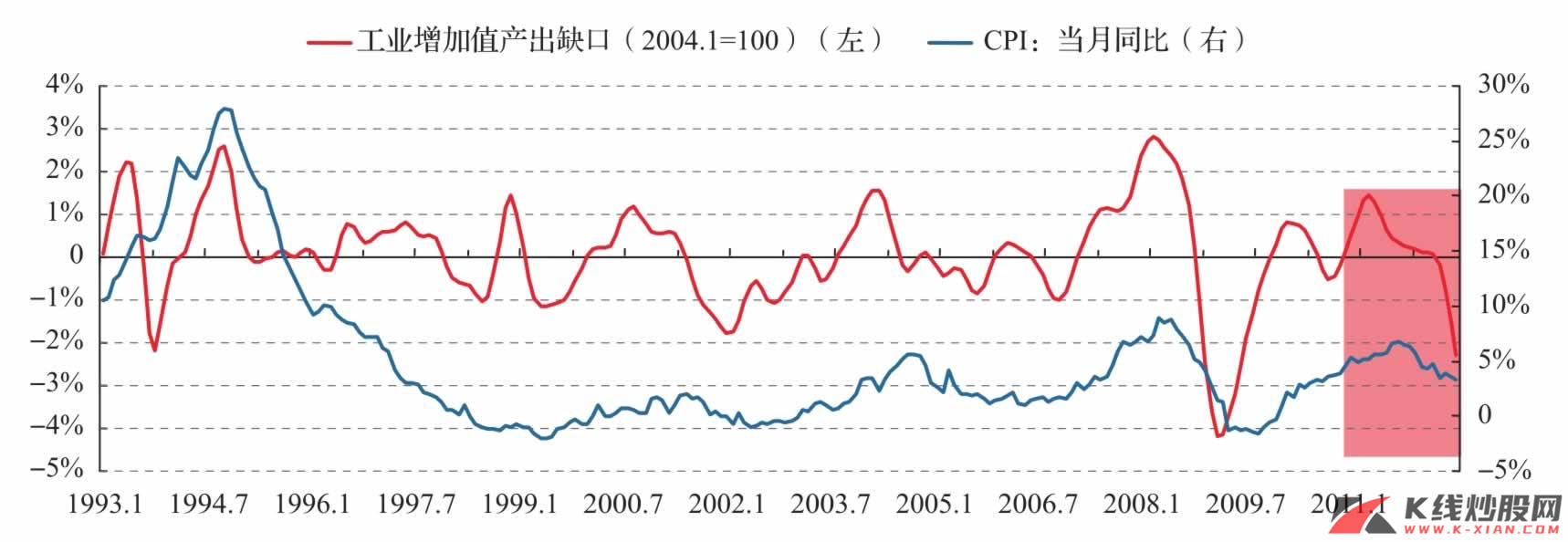

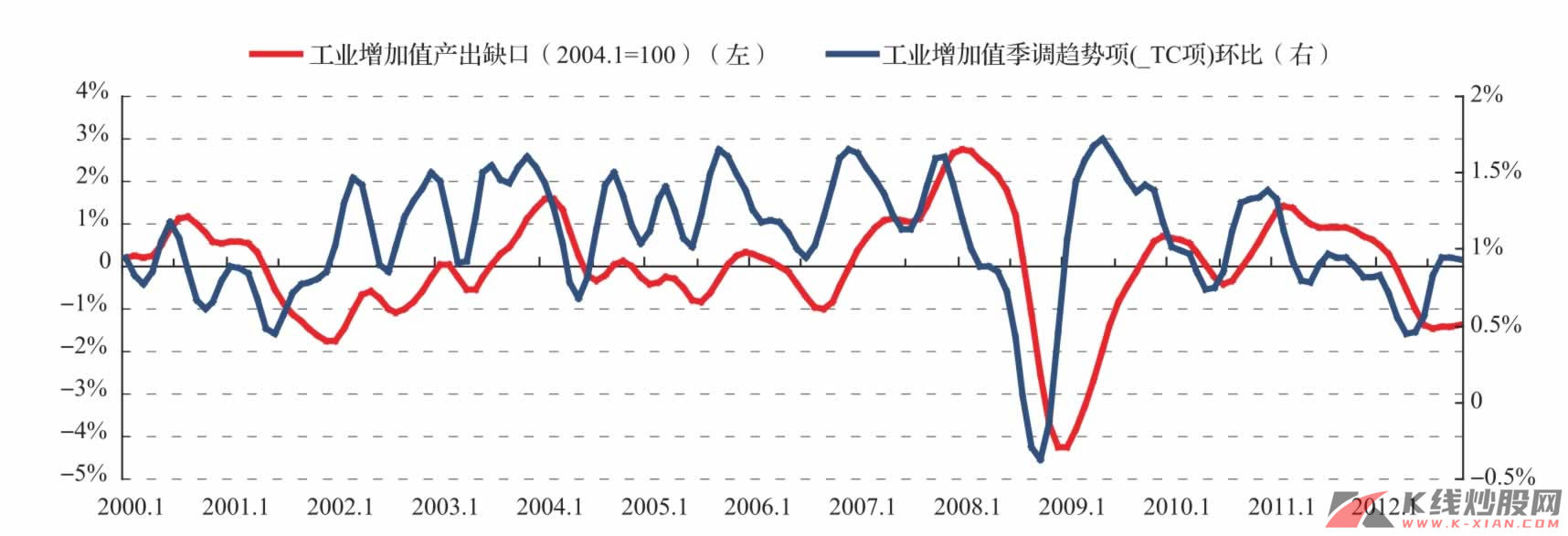

10月工业增加值同比增速9.6%,高于9月的9.2%,环比上涨0.81%。4月以来,工业增加值环比降至0.36%后,持续反弹。工业增加值季调趋势项环比在4月已经见底,而产出缺口底部在7月出现,完全符合之前指出的两者3~4个月时滞的规律。

2.周期与价格: PPI环比如期转正

10月PPI为-2.8%,环比反弹0.2%,与我们判断的完全一致,PPI环比在12月后或有所反复,但11月PPI环比仍将为正。

3.周期与动力

①库存周期:PMI采购、生产、营销三环节:需求回升→生产改善→采购增加→雇员增加→部分企业库存回补→复苏确认;②房地产投资或已经趋势性改善;③非制造业投资回到潜在水平之上;④M1出现周期性复苏,但力度较弱;⑤美欧经济仍未出现真正意义上的复苏,外需周期性好转仍需等待。

4.利润:最坏阶段或已成为过去

我们可以总结出历史的规律,利润同比的底部最早可以在“量”的底部出现,而最晚则在“价”的底部出现,多在两者之间。在不发生重大外部冲击导致第二次量价齐跌的情况下,三季度应该是工业企业效益最差、利润最低的时候。

5.神奇的“17”:周期复苏 VS结构性衰退

①第一库存周期下行15~17个月较为正常,中国库存周期调整普遍为17个月,7月产出缺口见底,又一次契合这一规律;②结构性恶化有可能发生在少数行业,并不会影响经济周期的运行;③只要资产价格保持稳定,第二库存周期仍能展开;④未来半年可能面临来自美国库存调整的冲击。

6.配置思路:重点仍在周期

虽然中国乃至全球经济仍困难重重,但我们仍然坚持认为,中国经济的第二库存周期到来已经不可逆转。对市场而言,从总的方向上看,我们仍然维持看多的观点。行业方面:①地产、非银行金融依然是首选;②化工、汽车、水泥、机械等周期行业值得关注;③随着需求改善和价格止跌回升,有色和煤炭可能迎来阶段性反弹,但中长期机会仍未到,短期可能面临美国冲击。

观点回顾 :预期—检验—僵局—再平衡—价格重塑—周期转换

前期我们推出的中期策略报告《老逻辑、新起点》《下一轮库存周期:经济及市场特征》以及最近的《穿越2012之周期篇(1):中周期第二库存周期研究》《周期之轮(12):周期转换机制重启可期》(本书上一篇报告)、《周期之轮(13):第二库存周期,还是“L”底?》等一系列报告中,我们重点论述了短期周期运行及中长期周期判断。

在近期的一系列报告中(包括《周期之轮(15):周期底部的再确认》《9月PMI:季节性反弹与底部确认》以及《10月PMI:周期反弹 “复苏”成行》),我们一再强调第一库存周期向第二库存周期转换可能已经发生,经济的底部也已经明确,企业盈利在三季度也触底。

10月宏观数据将是对上述结论及《周期之轮》这一研究框架的检验。

历期《周期之轮》主要观点:

2011.12.22《周期之轮(1):定位》:理论框架。当前中国经济长波衰退、房地产、资本性支出以及库存四周期同处向下过程,能否实现经济周期触底回升,周期驱动力量的复苏将至关重要。

2011.12.22《周期之轮(2):动力》:理论框架。相对于下半年,上半年的机会或更大,配置上建议沿着经济周期复苏之路,可以按照“防御行业→早周期行业→投资品行业”这一“周期救赎”路线布局。

2012.1.5《周期之轮(3):且宜逐波而上》:以此表明我们的乐观心态。我们认为,在短暂主动去库存后,库存加速器或将重启,市场将率先迎来曙光,建议配置早周期行业。

2012.2.2《周期之轮(4):复苏仍可期,救赎或有波澜》:我们认为,依加速器逐波而上的周期行业配置逻辑仍适宜。建议关注信息、生物医药等非周期行业。

2012.2.16《周期之轮(5):真实的谎言还是底部幻觉?》:复苏预期较为一致,认为:短期经济弹性有限或会制约周期行业进一步反弹的空间,对指数不宜过度乐观;复苏预期中,可关注TMT、生物医药等成长领域;外需方面,可适当关注相关外向型领域如纺织服装、TMT等。

2012.3.12《周期之轮(6):分歧未消,预期尚在》:库存加速器第一次被验证,短期通货膨胀下行、流动性改善以及短周期复苏的预期仍不会改变,市场仍不会出现系统性风险,但短期波动可能加剧。

2012.3.14《周期之轮(7):“复苏”僵局》:中国经济在僵局中已经展开库存重建,处于自我适应和自我均衡过程,仍未到僵局被打破的最终时刻,市场仍不会出现系统性的调整风险。

2012.4.5《周期之轮(8):僵局再平衡》:讨论中期的经济周期和市场特征,并给出观察再平衡的五大指标。报告认为中国经济未来可能以类似于2004—2005年的方式再平衡打破目前的僵局,但当前未到打破僵局之时,经济与市场仍在僵局中前行。

2012.4.19《周期之轮(9):僵局中前行》:虽有僵局,但宏观经济运行的各方面正逐渐改善,短周期在僵局中前行,市场仍然机会大于风险,超配证券、地产、汽车等早周期行业。

2012.5.16《周期之轮(10):僵局之变,危、机相随》:建议关注低估值蓝筹的防御价值、“变局”下基建项目的重启以及医药行业左侧机会,并继续关注早周期行业券商、地产等。

2012.6.11《周期之轮(11):价格体系的重塑》:随着剧烈的价格体系重塑回归理性,低通货膨胀、低成本环境下的政策将游刃有余,7月前后或能迎来短周期底部,对市场我们保持乐观。

2012.7.16《周期之轮(12):周期转换机制重启可期》:从时间规律、价格前提和弹性机制等角度讨论第一、二库存周期转换问题,7—8月是关键,指出中游周期行业存在左侧机会。

2012.7.25《周期之轮(13):第二库存周期,还是“L”底?》:不认同中国经济会出现“L”底,价格尤其是PPI的弹性仍会出现,经济周期更多是波动式而非“L”型。

2012.8.13《周期之轮(14):周期转换:估值弹性与价格弹性》:我们认为,周期转换有可能出现在8月或9月,企业基本面在8 月后将逐渐好转,无论从市场面,还是经济面来看,以积极心态应对市场,首次提出估值弹性与价格弹性的配置思路,并再次强调对非银金融的配置。

2012.10.19《周期之轮(15):周期底部的再确认》:从经济周期运行角度看,我们认为四季度是周期底部“右侧”,并进一步确认第一库存周期底部,虽然2013年上半年或会有一定的反复,但第二库存周期开展的概率越来越大。

资料来源:Wind资讯,中信建投证券研究发展部

周期现状:产出缺口初现反弹

10月工业增加值同比增速9.6%,高于9月的9.2%,环比增长0.81%。4月以来,工业增加值环比降至0.36%后,持续反弹。

工业增加值季调趋势项环比在4月已经见底,而产出缺口底部在7月出现,完全符合之前指出的两者3~4个月时滞的规律。

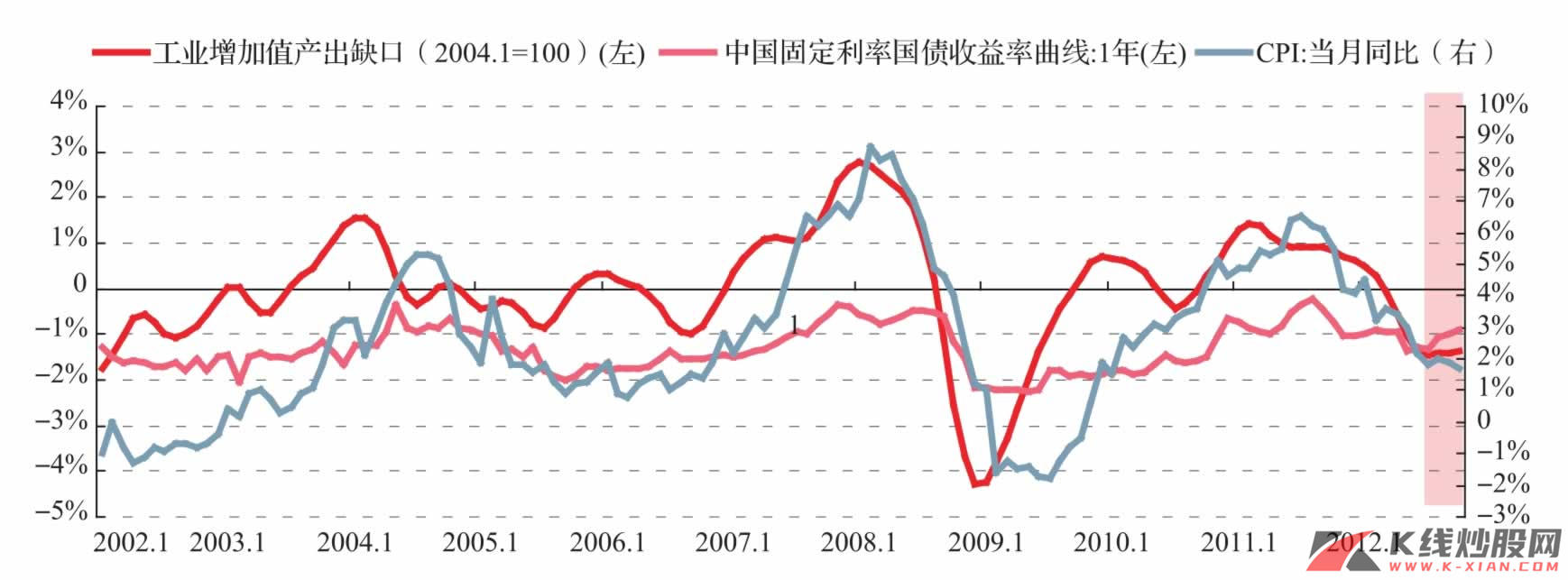

10月工业增加值产出缺口:产出缺口出现反弹

10月工业增加值产出缺口:产出缺口出现反弹

资料来源:中信建投证券研究发展部

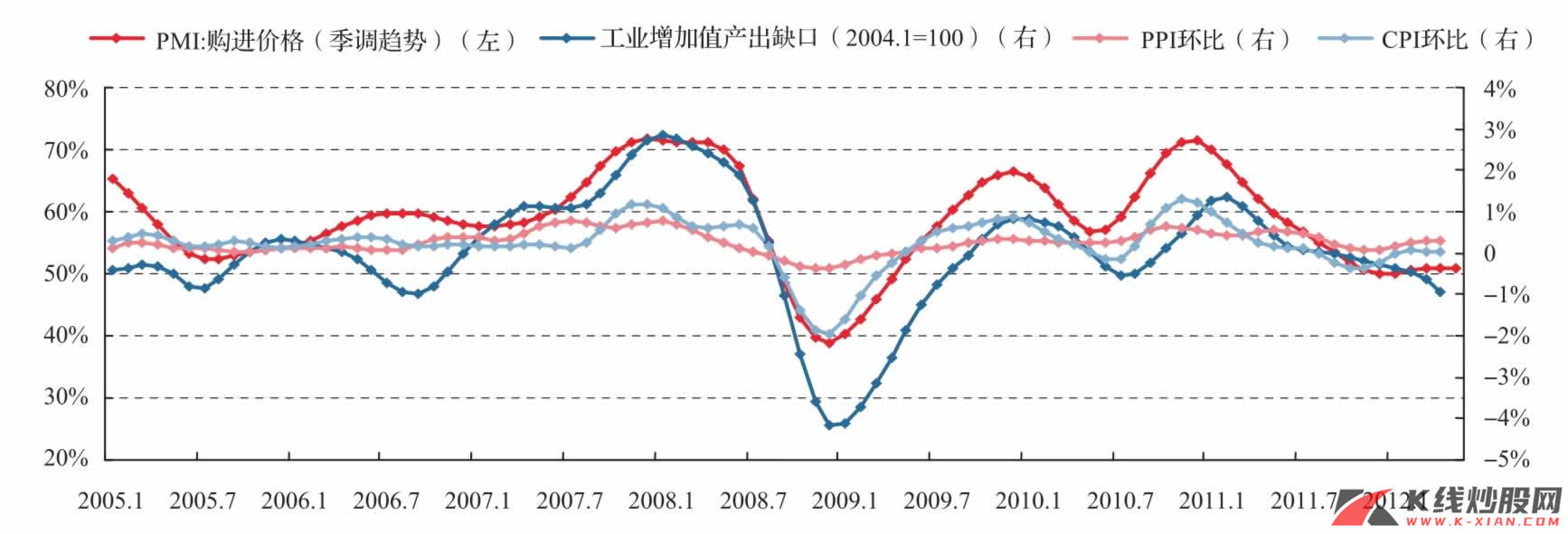

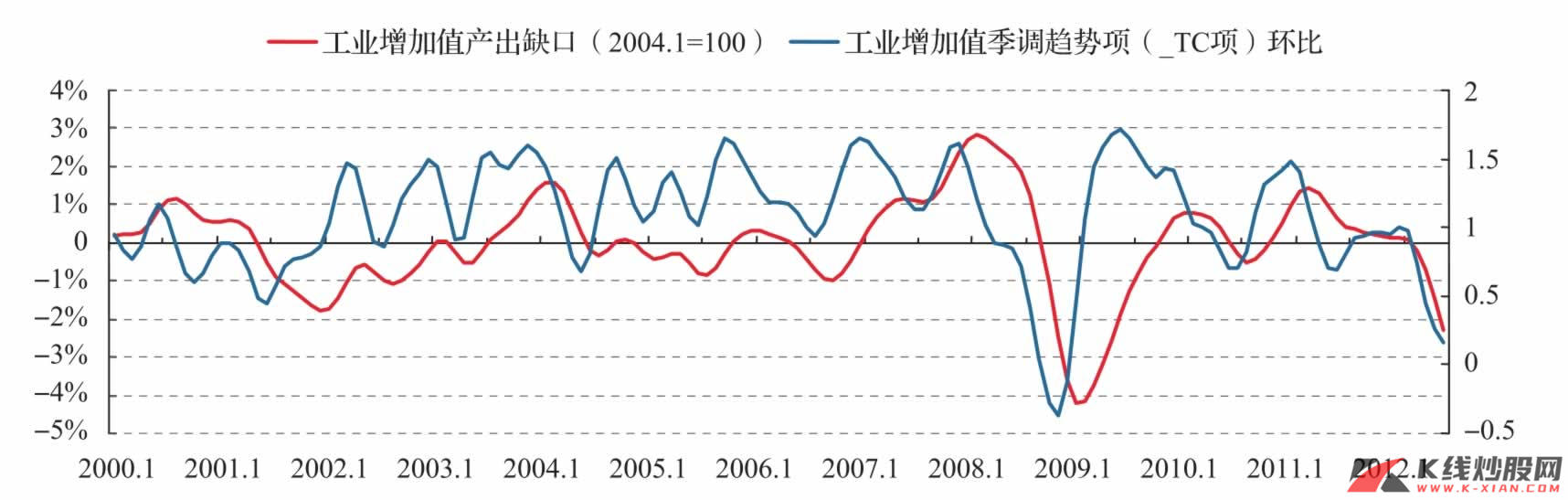

工业增加值季调趋势项环比与工业增加值产出缺口

工业增加值季调趋势项环比与工业增加值产出缺口

资料来源:中信建投证券研究发展部

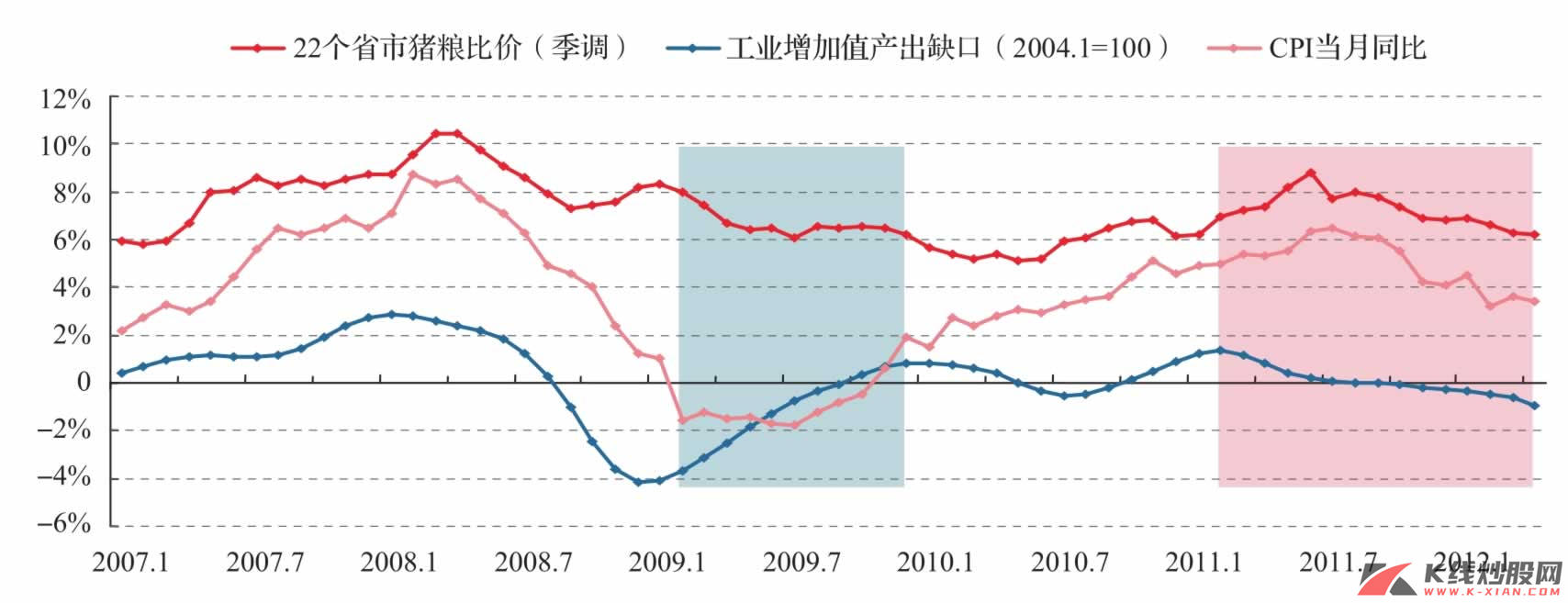

周期与价格

我们一直认为,单纯从工业增加值产出缺口来观察经济周期并不全面、可靠,并且由于数据处理上的局限,滞后甚至误判也是有可能的,而在所有经济周期指标中,价格是一个敏感的、有效的指标。

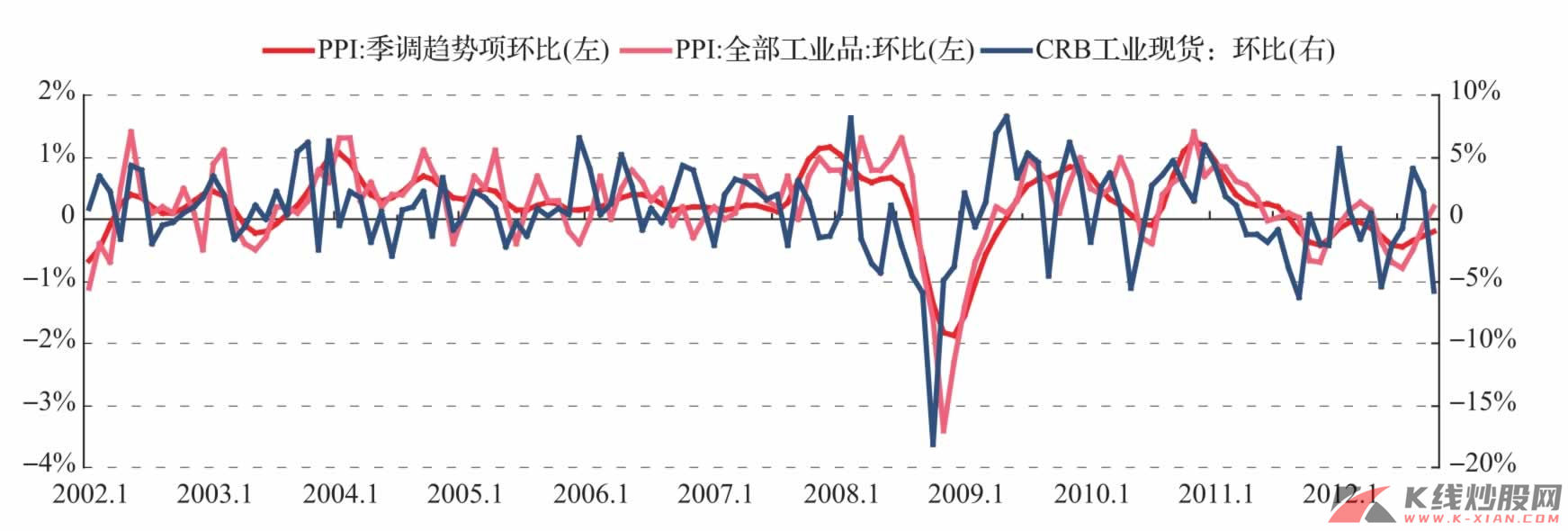

PPI环比下降趋缓

10月CPI由上月的1.9%略降为1.7%,环比为-0.1%,而2000年之后10月CPI环比平均为0.2%,本月CPI环比波动低于季节性水平,主要因食品价格的下跌所致;从物价季节性波动看,11—12月分别为0.18%以及0.47%,11、12两月CPI在2.0%附近。

10月PPI为-2.8%,比9月-3.6%有所反弹,环比则从9月的-0.1%反弹至0.2%,而上一期报告中,我们通过分析CRB工业现货指数的环比与中国PPI环比之间的关系指出,10月之后的环比有可能回升至正值,而由于CRB至少在10月出现显著下跌,PPI环比在12月后或有所反复,但11月PPI环比仍将为正。

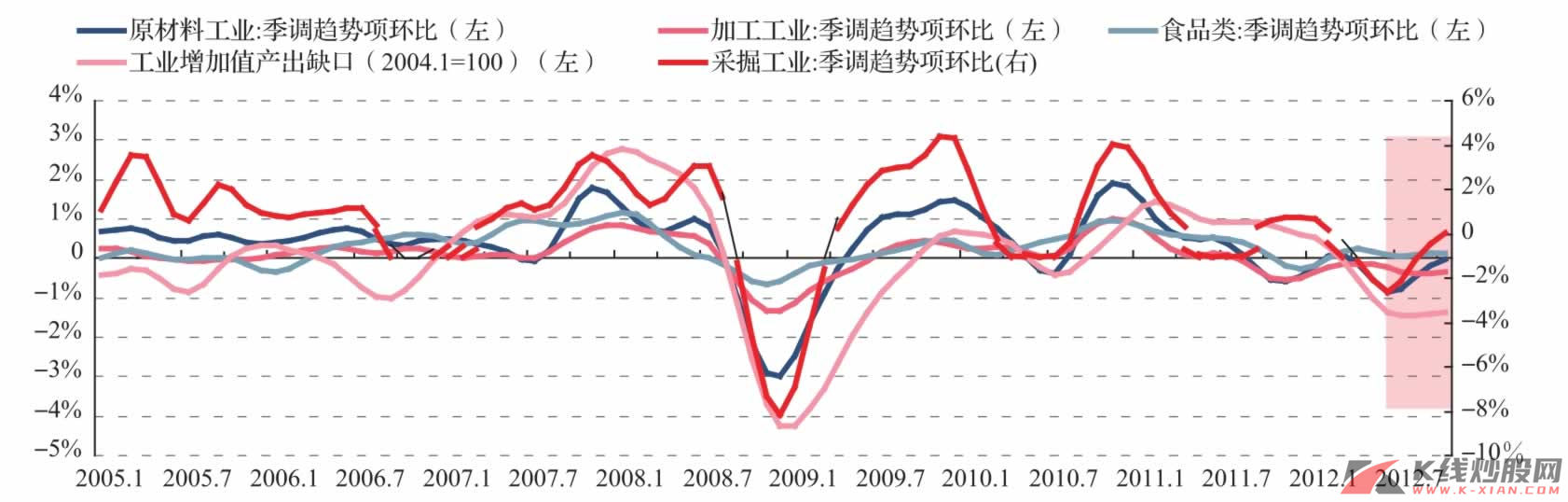

PPI环比与产出缺口已经互相印证。

工业类PPI环比反弹与产出缺口已互相印证

工业类PPI环比反弹与产出缺口已互相印证

资料来源:Wind资讯,中信建投证券研究发展部

CRB指数涨跌与PPI环比

CRB指数涨跌与PPI环比

资料来源:Wind资讯,中信建投证券研究发展部

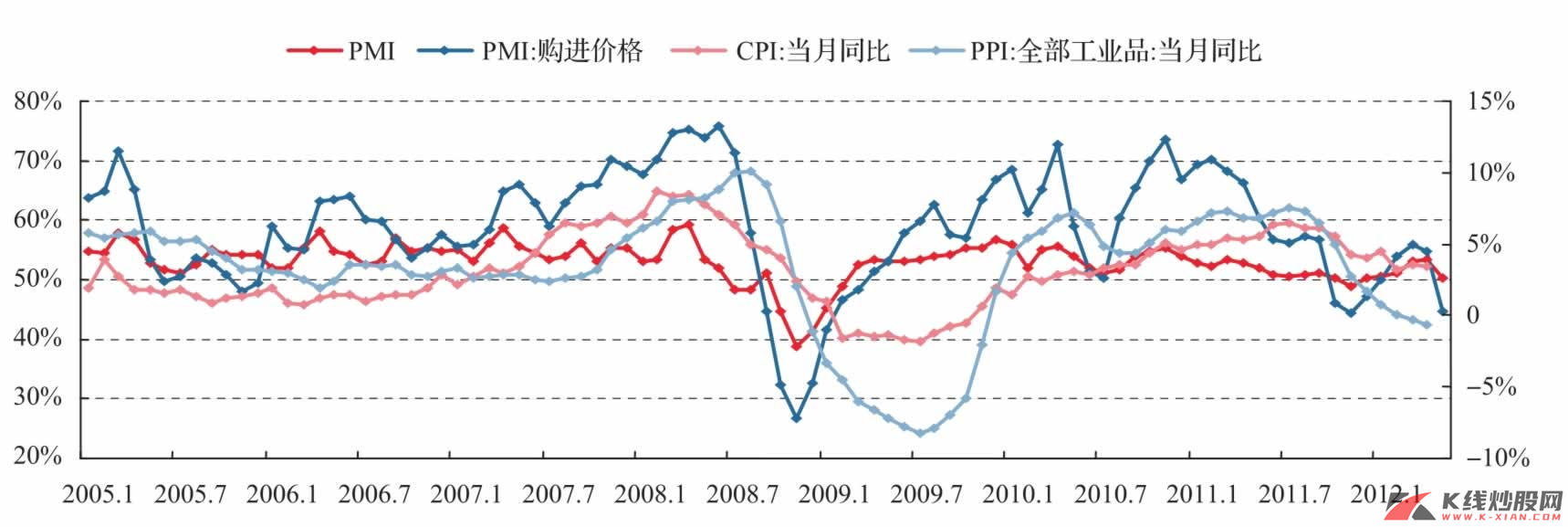

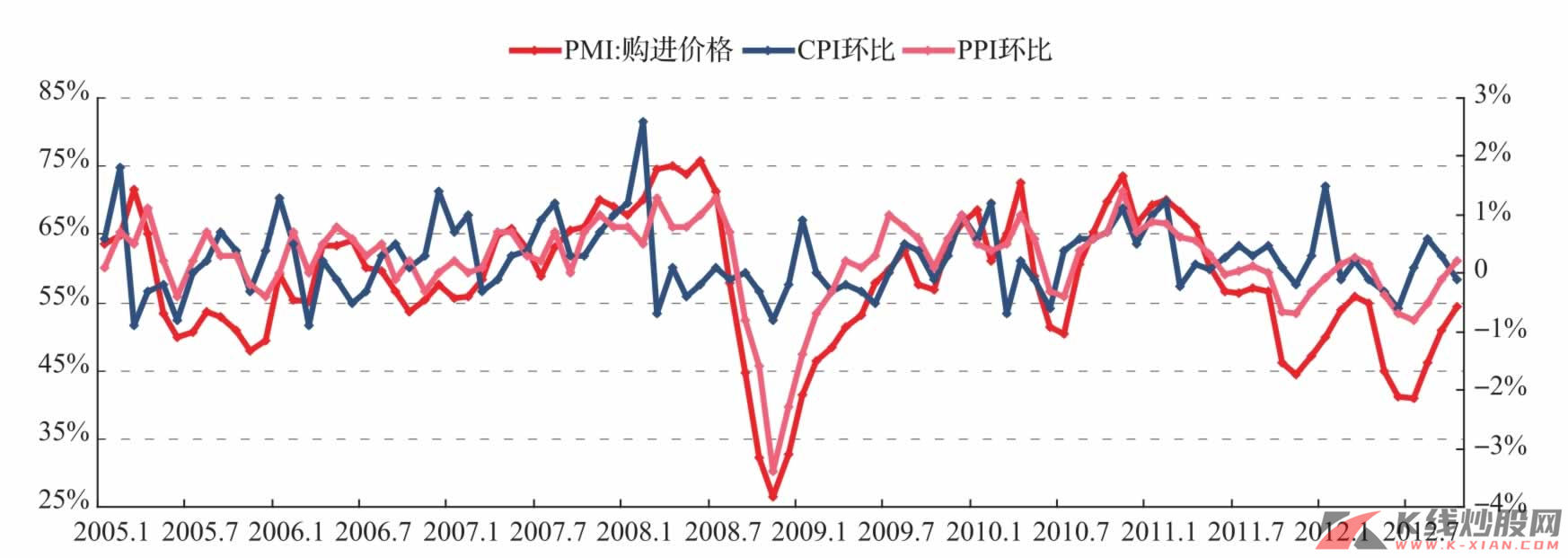

PMI购进价格季调趋势、PPI环比、CPI环比

PMI购进价格季调趋势、PPI环比、CPI环比

资料来源:Wind资讯,中信建投证券研究发展部

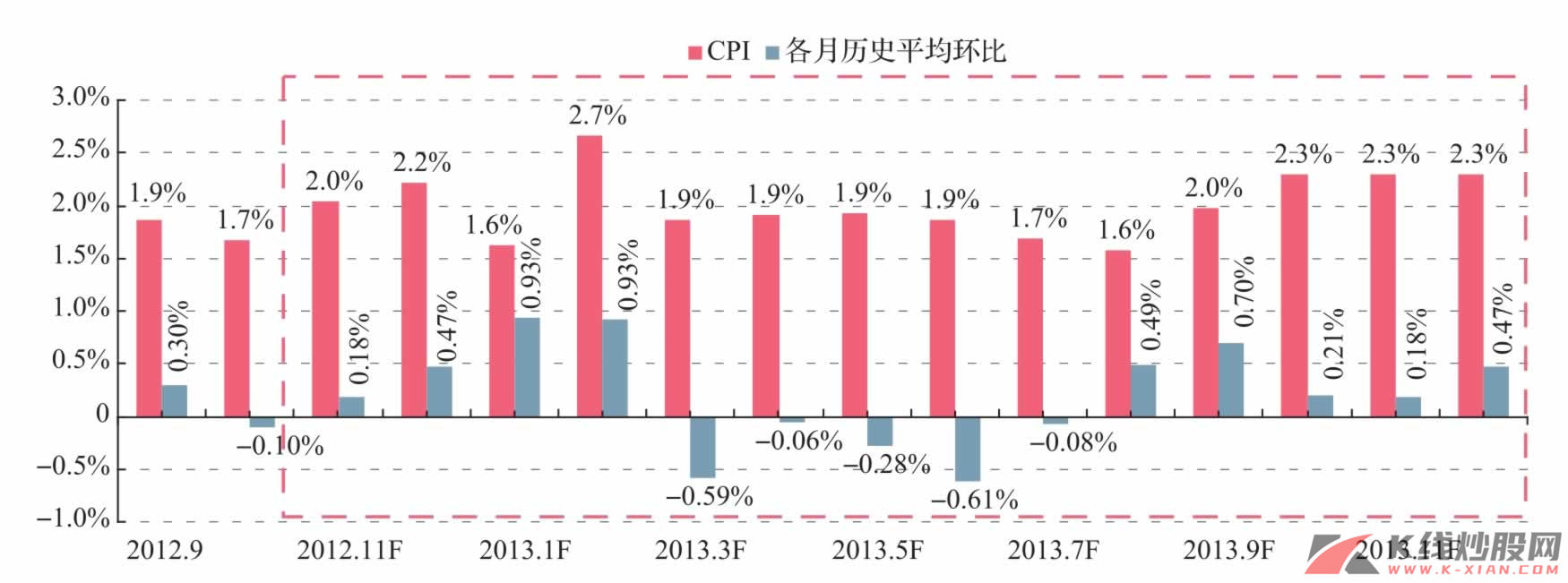

CPI同比:季节性预测

CPI同比:季节性预测

资料来源:Wind资讯,中信建投证券研究发展部

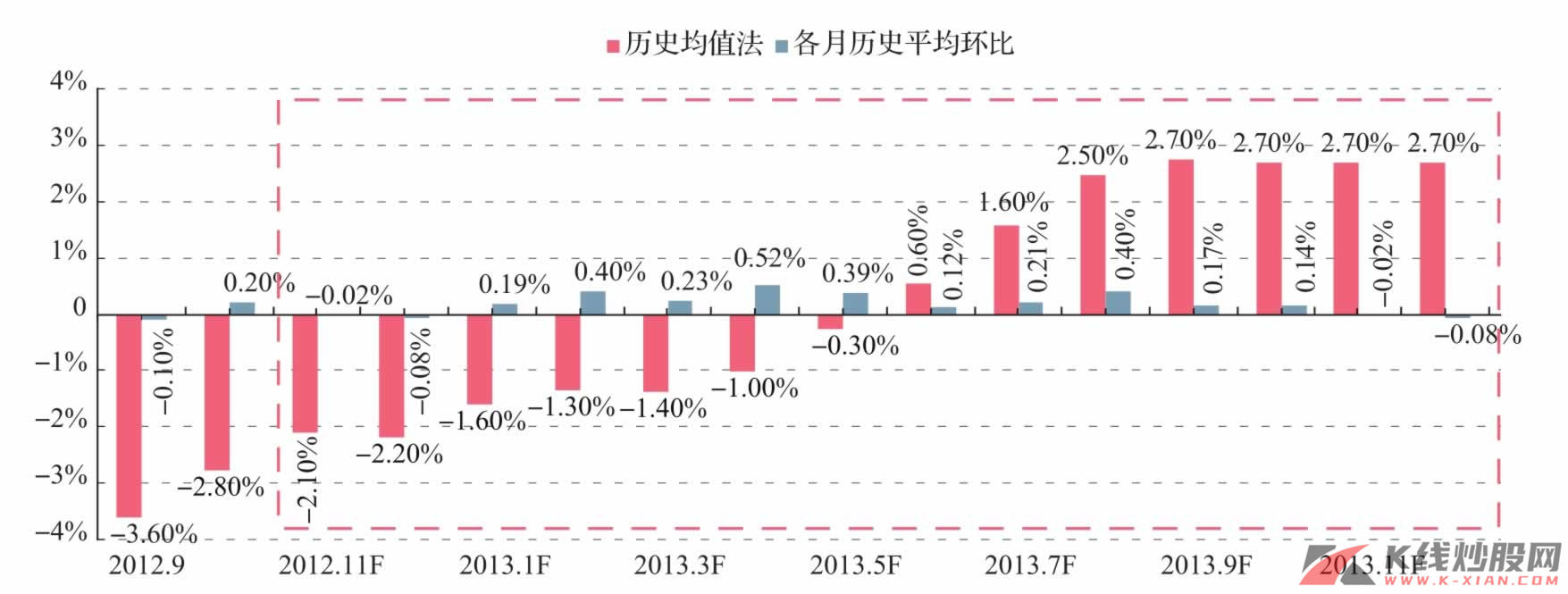

PPI同比:季节性预测

PPI同比:季节性预测

资料来源:Wind资讯,中信建投证券研究发展部

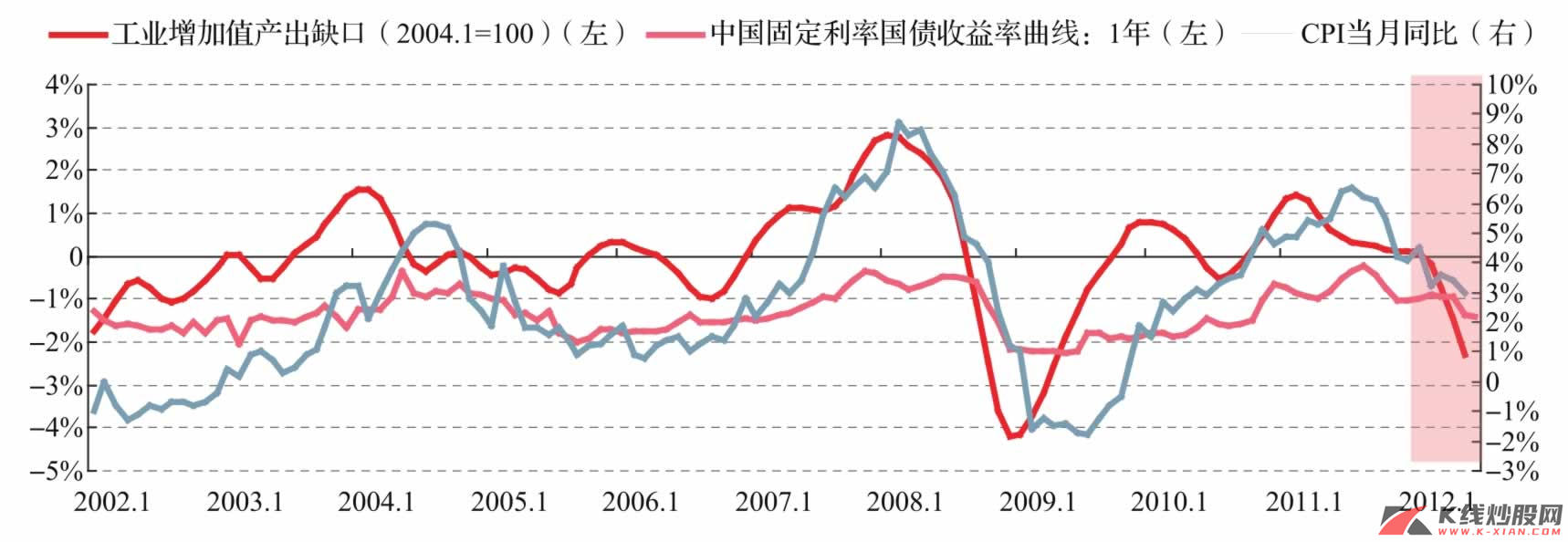

资金价格仍偏高

我们在《僵局再平衡》中曾经指出,第一季度的通货膨胀与收益率组合下难有实质性放松政策。真正的经济底部对应的通货膨胀水平应在1%以下,或至少不应该高于2%,而合理的收益率水平应是1.5%左右。因此,在经济真正达到底部之前,收益率仍可能下降。

从最新的CPI与收益率组合看,CPI为1.7%,但收益率反弹至2.9%附近,当前资金价格仍然偏高,如果第四季度至2013年第一季度通货膨胀水平在2%~2.5%之间,那么收益率有可能降至2.3%这一历史均值附近,未来仍有进一步下降空间。

债券收益率反弹

债券收益率反弹

资料来源:Wind资讯,中信建投证券研究发展部

周期与动力

即便周期转换具备价格前提,也并不意味着第二库存周期马上就能展开,还需要具备动力条件,周期转换才能顺利完成,从第一库存周期切换到第二库存周期的复苏阶段。延续我们《周期之轮》对周期动力的划分展开后面的内容:①库存加速器;②房地产加速器;③投资加速器;④货币加速器;⑤出口加速器。

库存周期:需求转好,库存持续下降

1.10月 PMI好于预期

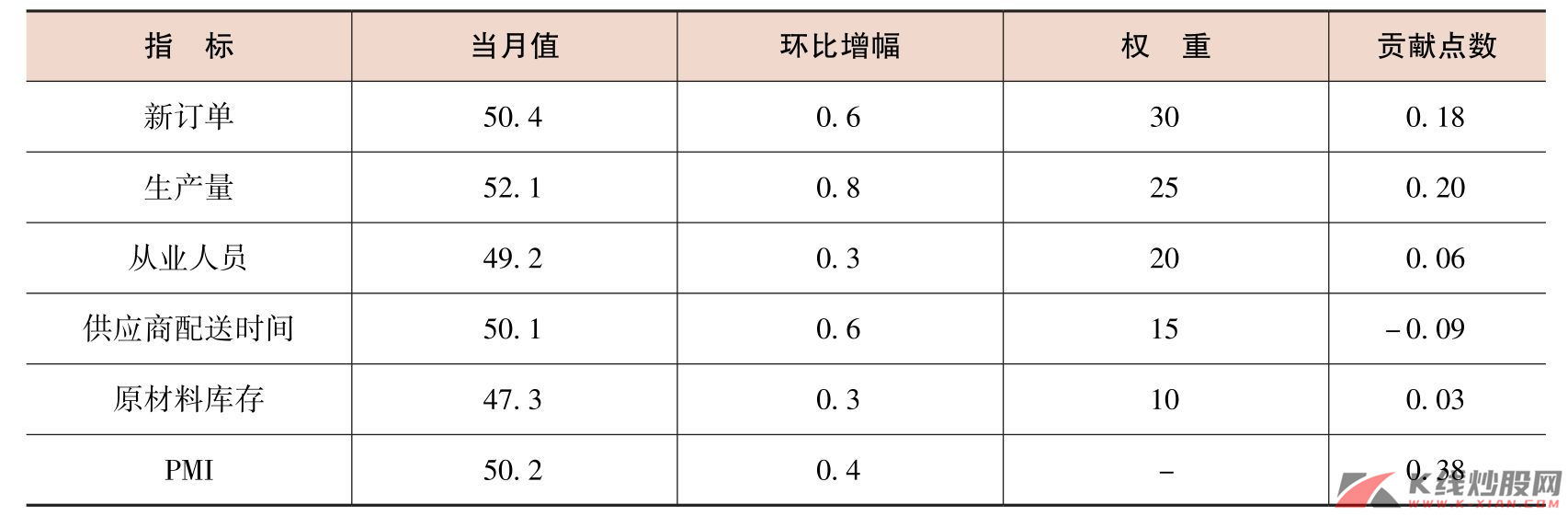

10月PMI为50.2%,比上月49.8%环比上升0.4%,与历史同期环比平均下降1.7%相比,反弹更为显著。而上期报告中我们认为,10月PMI小幅下降是可以接受的,由于产成品库存的持续下降、购进价格的持续反弹,10月PMI继续反弹的可能性仍然较大。

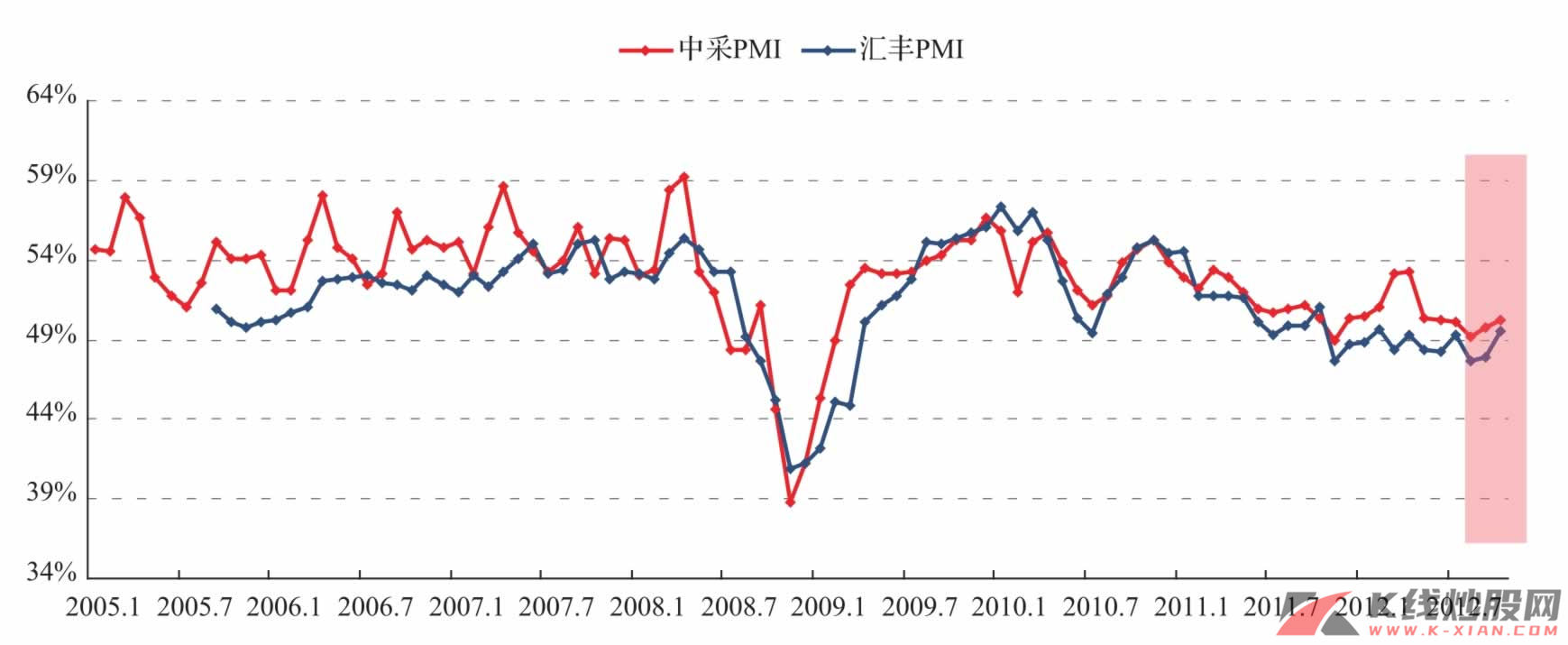

最近两月,汇丰PMI与中采PMI在方向上保持一致,在反弹幅度上,10月汇丰PMI反弹幅度更大。

从贡献上看,新订单、生产量、原材料库存分别贡献0.18%、0.20%以及0.03%,从业人员指数也贡献0.06%,这些是10月PMI反弹的主要来源。

从季节性上看,11月平均环比下降约0.6%,如果不考虑2008年同月大幅度下降5.8%,其余年份11月同期平均上升0.3%,而2008年11月为上一轮经济衰退的尾声,12月之后PMI显著反弹。因此,我们认为11月PMI继续反弹的概率仍然较大,反弹的幅度有可能不低于历史均值,至50.5%~51%。

表1 10月PMI(%)

资料来源:Wind资讯,中信建投证券研究发展部

图10 汇丰PMI与中采PMI

资料来源:Wind资讯,中信建投证券研究发展部

2.分项数据:产成品库存反弹无妨向好判断

PMI的11个分项指标体系中:

1)采购环节:进口、采购、购进价格环比继续显著反弹,幅度分别为0.7%、1.4%以及3.3%;原材料库存止跌反弹0.3%。与9月原材料库存下降相比,10月采购环节全面反弹,尤其是采购量更为明显。购进价格指数自7月以来已连续3个月反弹,有助于缓解PPI同比持续负增长对企业盈利能力的负面影响的担忧。

2)生产环节:生产量环比反弹0.8%,比上月的0.4%有所扩大,印证了我们上月的观点,即“8月采购和营销环节改善显著于中间的生产环节,这种情形或源于价格的大幅反弹,对中间的生产端造成一定的抑制。随着产成品库存的进一步下降以及购进价格的企稳,生产端或会进一步得以改善”;生产环节另一个好转的指标是从业人员指数,环比持续下降的趋势得以遏制,10月环比反弹0.3%,我们上期报告指出,从历史表现看,从业人员的好转滞后生产1~2个月,而就业人数的增加也是经济复苏的一种确认,从本月从业人员反弹看,基本确认了经济在复苏,或至少是反弹。

3)营销环节:①产成品库存反弹0.2%,从上月的47.9%升至48.1%,但已持续4个月低于50%;②新订单环升0.6%,实现连续2个月的反弹;③出口订单当月值为49.3%,比上月反弹0.5%。

10月制造业,无论采购、生产还是营销环节全面改善,这种改善已经排除了季节性因素,虽然从营销环节看,仍有一点轻微“隐忧”,即产成品库存略有反弹,不排除企业的补库存行为,因为购进价格持续上涨以及持续4个月库存下降后,企业有一定的补库存动机。这种现象在历史上也曾出现过:上一轮经济衰退末期的2008年11月,产成品库存达到51.4%的高点后,产成品库存指数急剧下降,2009年1月达到最低点的43.5%,随后,随着经济复苏,2009年2月之后产成品库存指数开始反弹,但一直到2010年6月,产成品库存指数才回到50%以上。所以,如果生产指数、新订单指数以及原材料库存指数同时反弹,产成品库存反弹并不可怕,反而是生产商对未来预期逐渐积极的一种体现。只要产成品库存指数仍然保持在50%以下,我们仍可对经济保持乐观,因为总体而言,全社会的库存仍然是下降的,虽然这种下降程度有所放缓。

通过对采购、生产、营销三个环节的分析,我们基本上确认经济已经“复苏”(虽然这种复苏并非典型意义的“V”形翻转,对经济周期运行形态的判断,请参阅《周期之轮(15):周期底部的再确认》):需求回升→生产改善→采购增加→雇员增加→部分企业库存回补→复苏确认。

表2 10月PMI分环节:三环节对经济“复苏”的确认

10月PMI分环节:三环节对经济“复苏”的确认

10月PMI分环节:三环节对经济“复苏”的确认

资料来源:Wind资讯,中信建投证券研究发展部

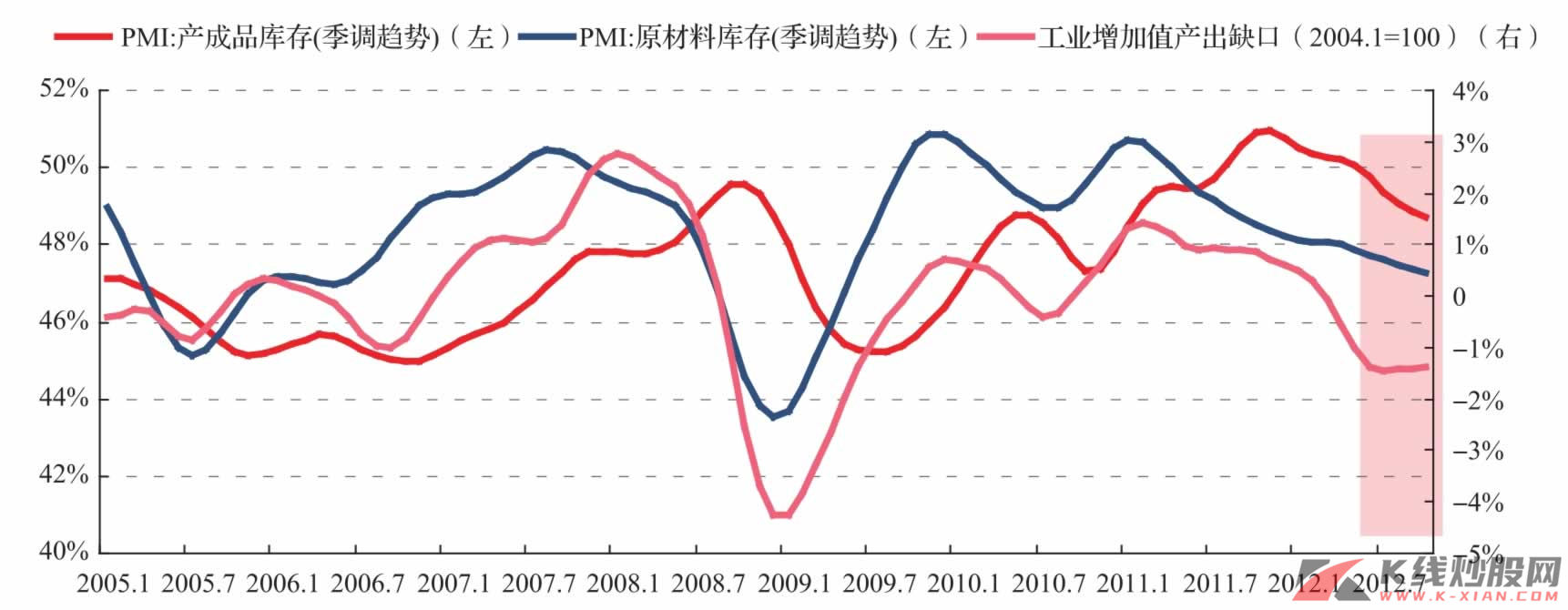

PMI原材料库存、产成品库存与产出缺口

PMI原材料库存、产成品库存与产出缺口

资料来源:Wind资讯,中信建投证券研究发展部

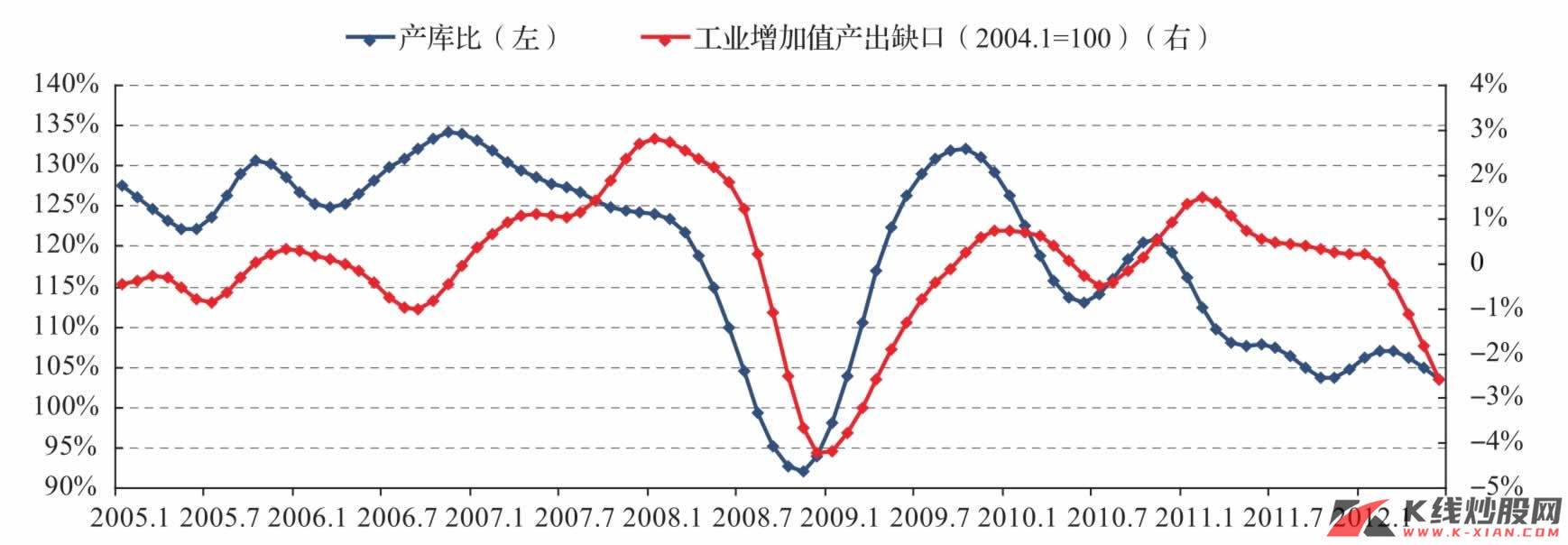

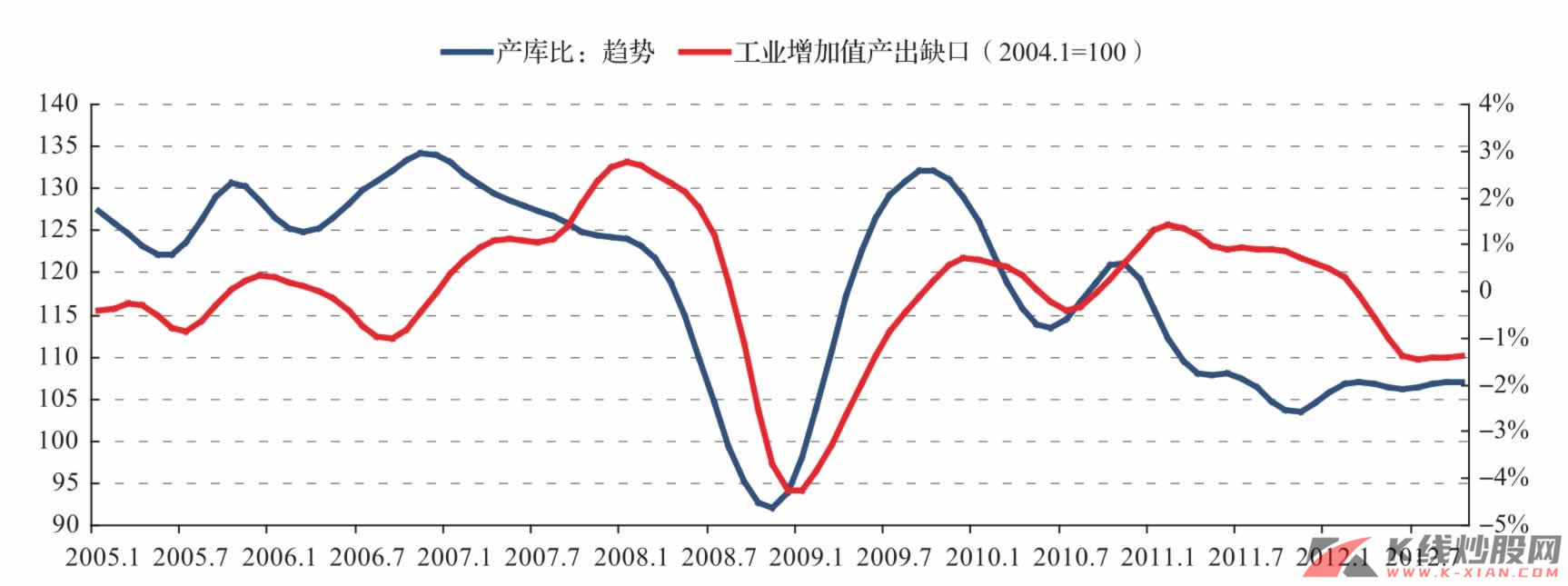

PMI产库比持续回升

PMI产库比持续回升

资料来源:Wind资讯,中信建投证券研究发展部

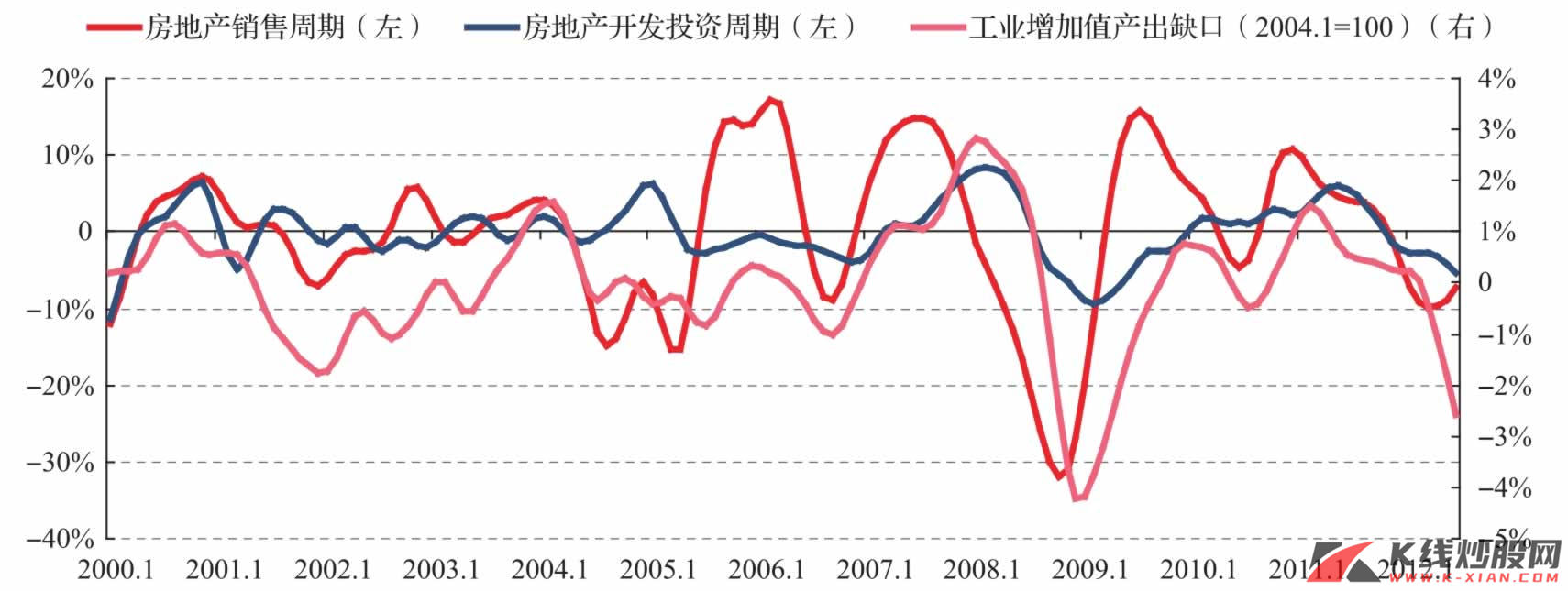

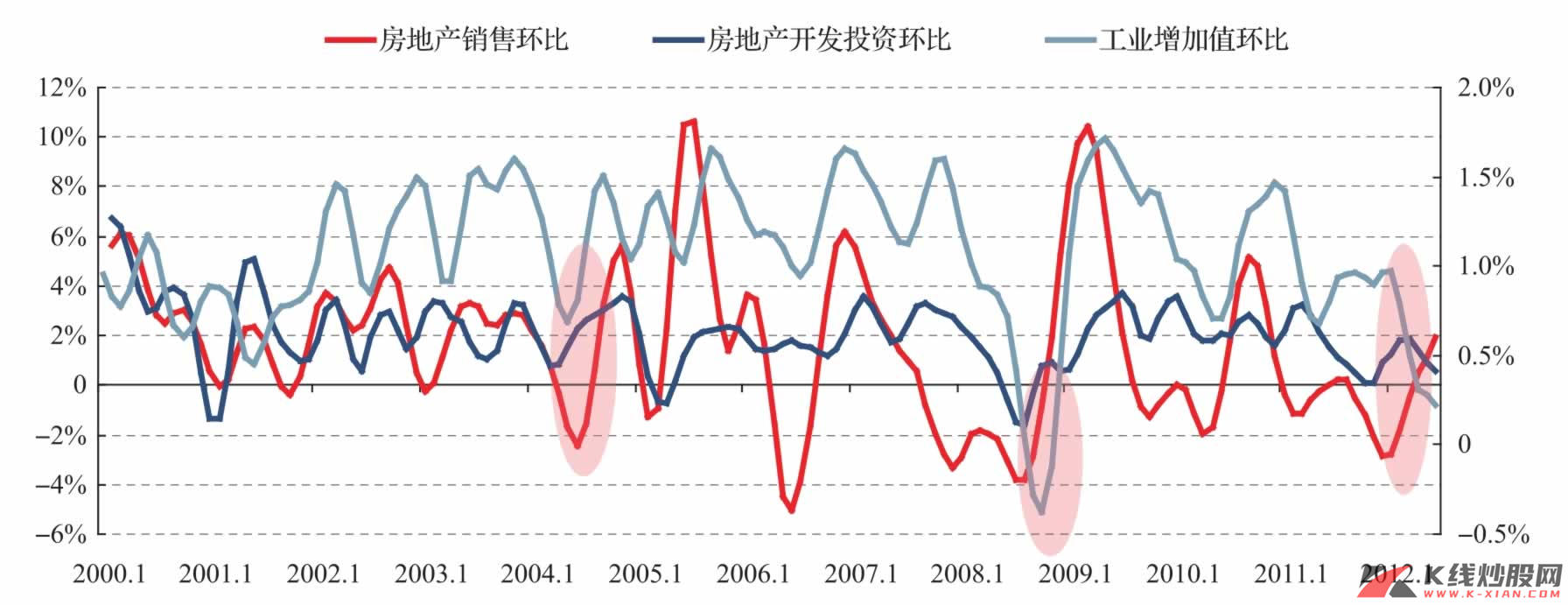

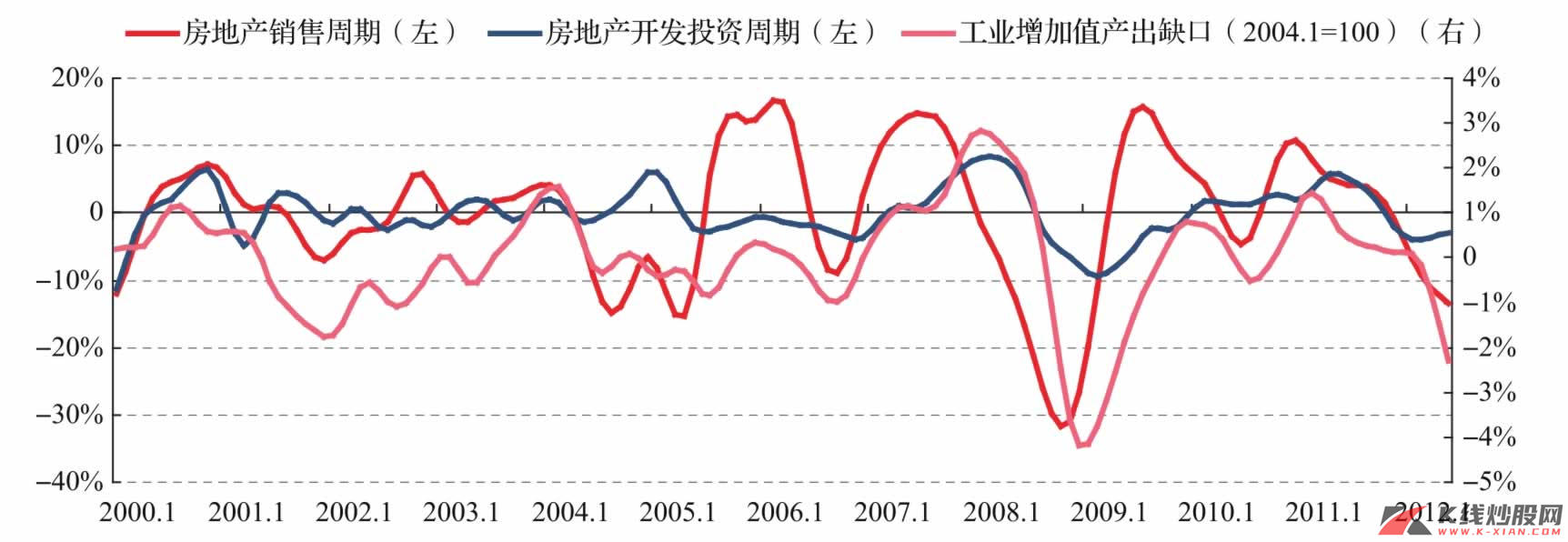

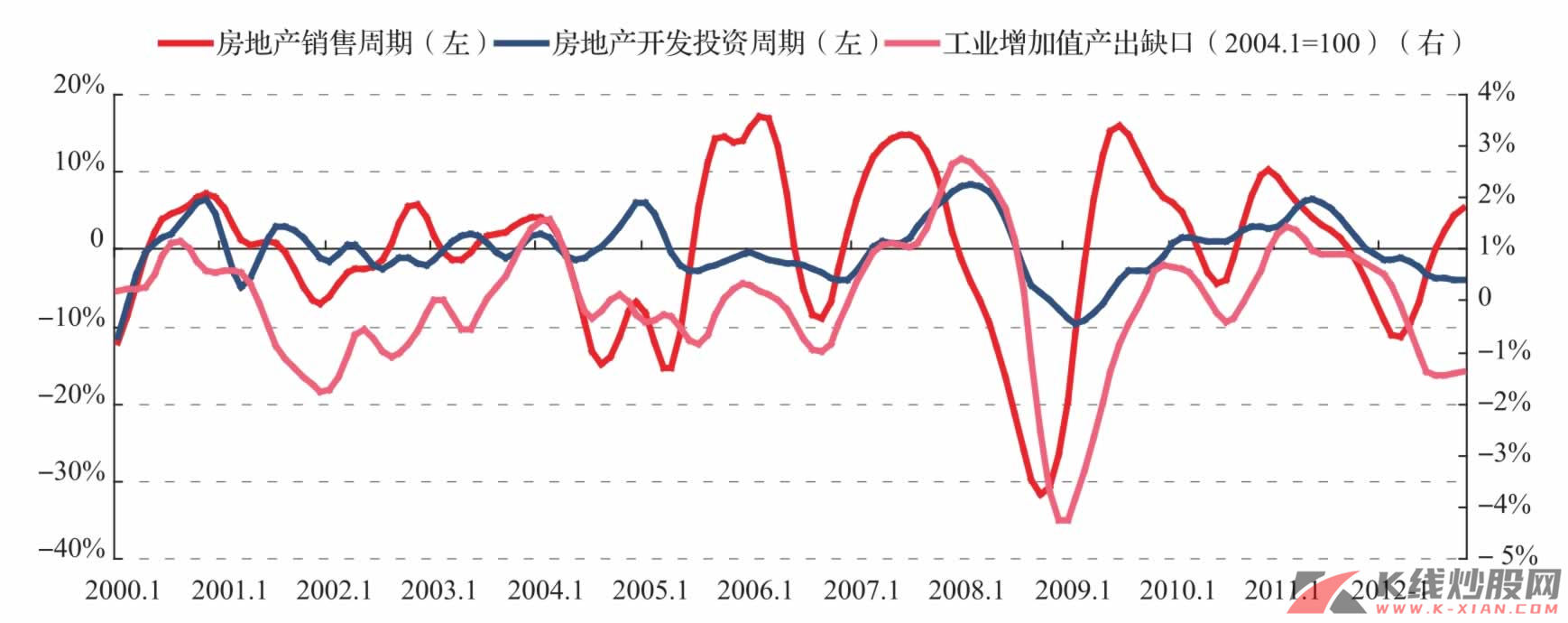

房地产周期:投资有所改善

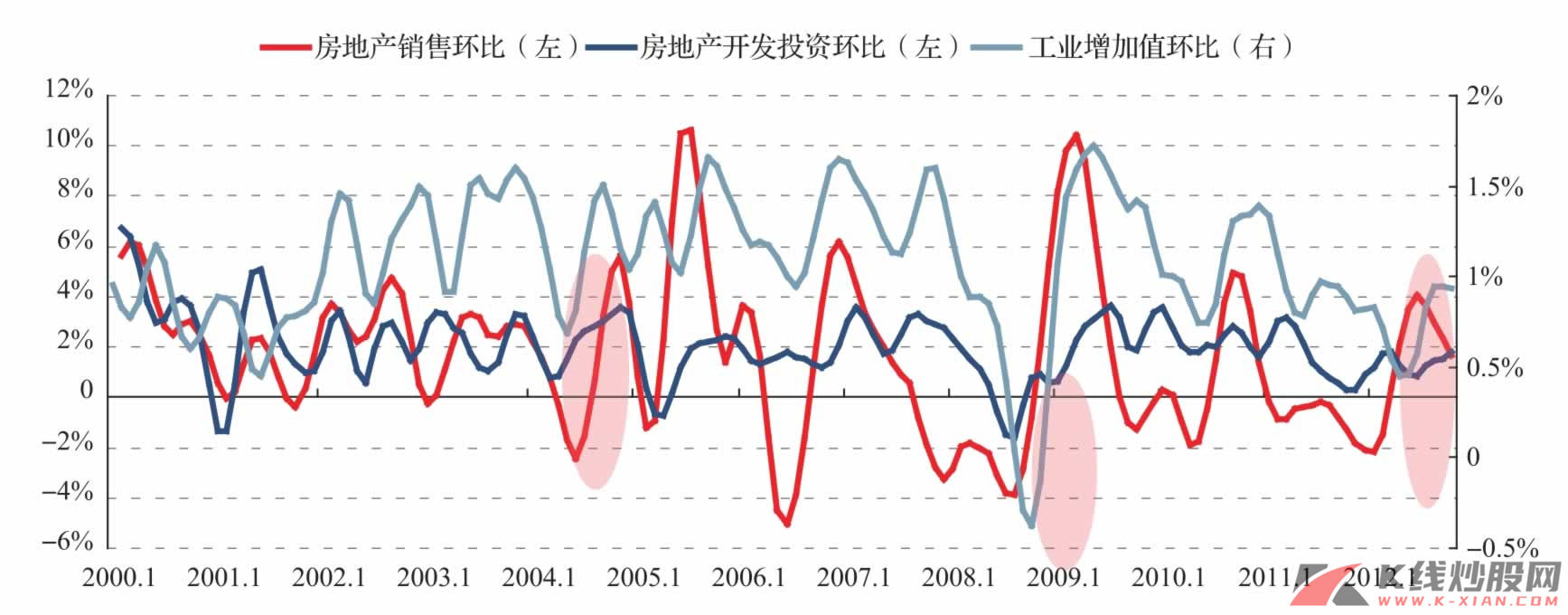

1—10月商品房销售面积累计78743万平方米,累计同比下降约1%,10月当月同比增加23%;1—10月房地产开发投资完成额57629亿元,累计同比增长15.4%,与1—9月持平,10月当月同比比上月略有上升。

房地产销售环比在6月达到最高后,已开始有所回落;而房地产投资环比则从6月开始反弹。从周期波动看,房地产销售见底回升大约3~4个月能看到房地产投资的回升。自4月之后,房地产销售有所复苏,虽然8月房地产投资单月回暖后9月略有反复,但10月房地产投资数据显示,房地产投资或已经趋势性改善。

房地产投资或已见底

房地产投资或已见底

资料来源:中信建投证券研究发展部

房地产投资环比回升

房地产投资环比回升

资料来源:中信建投证券研究发展部

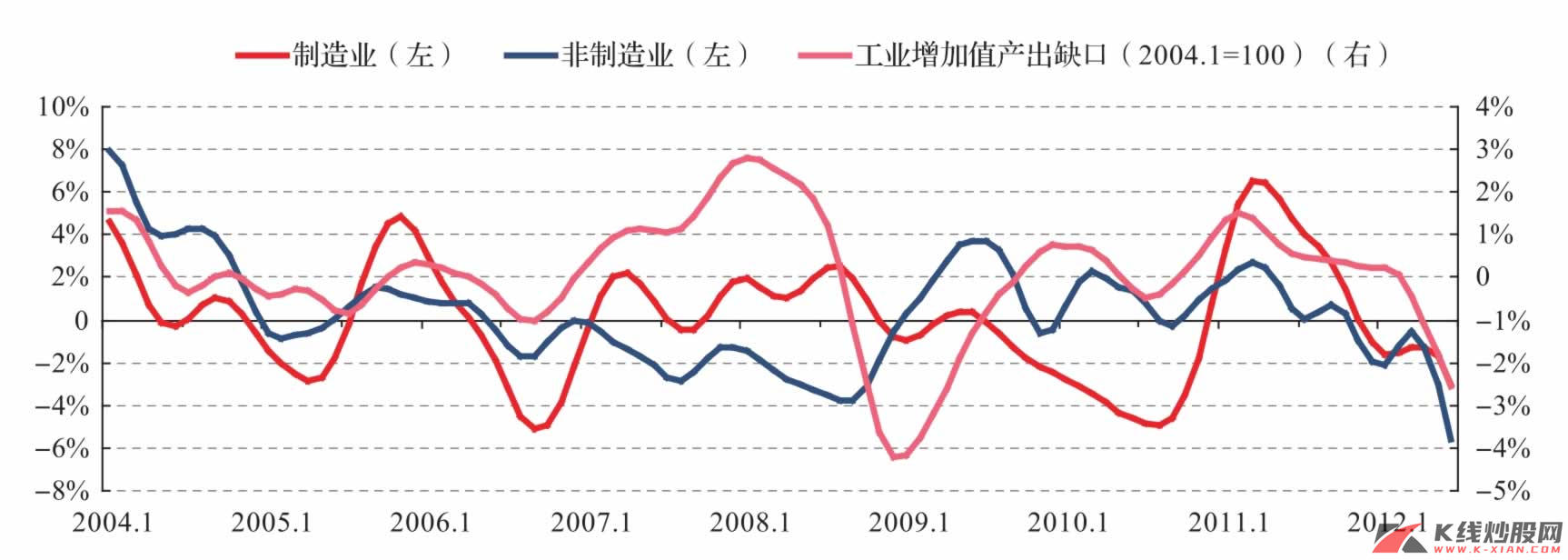

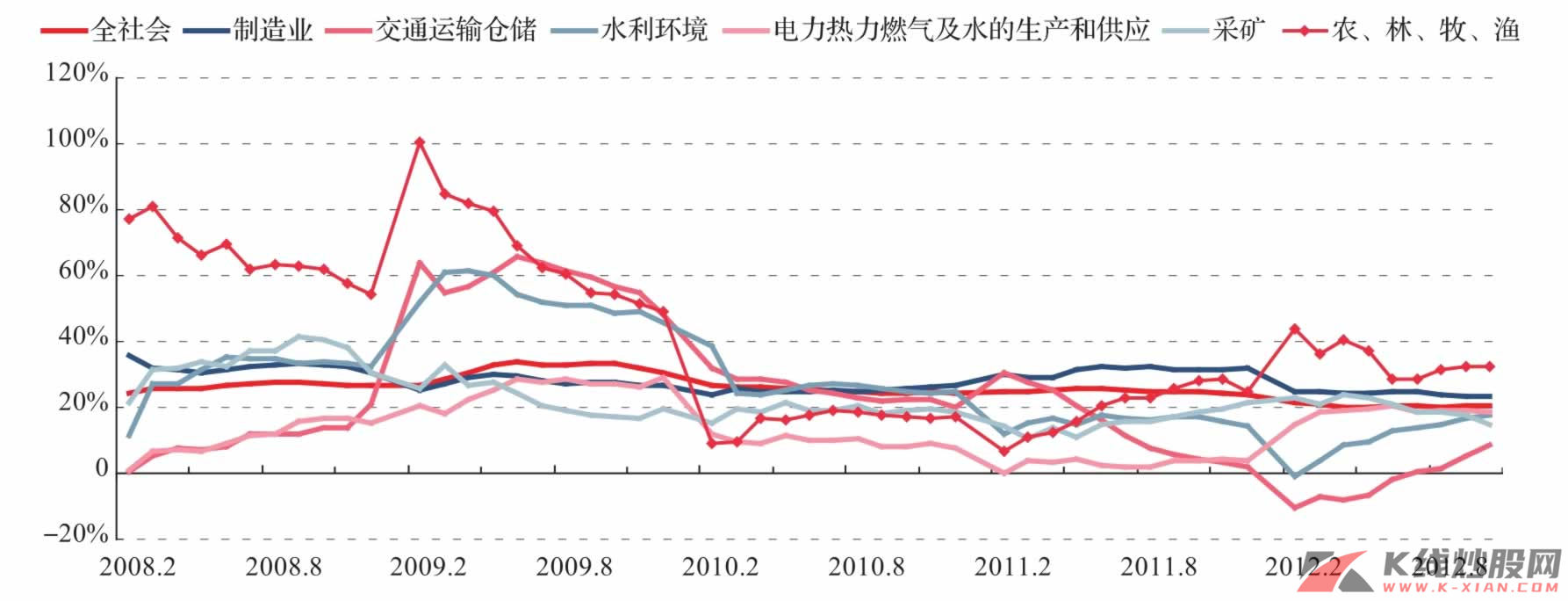

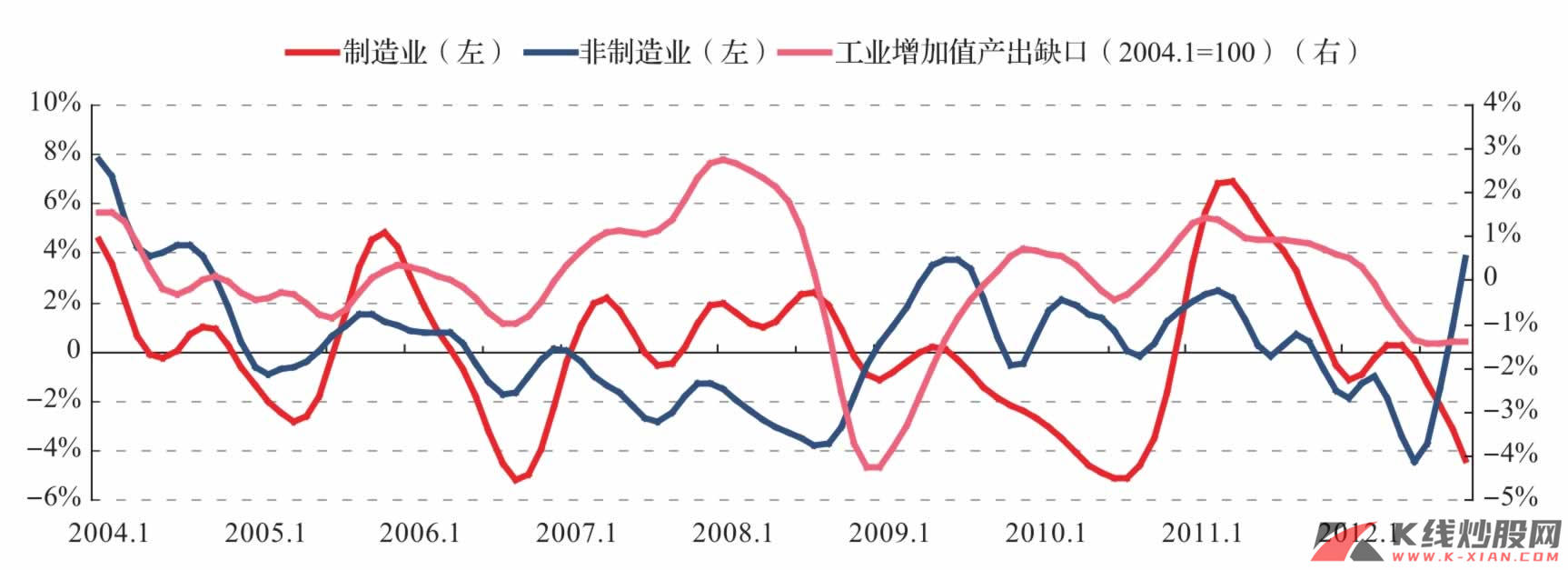

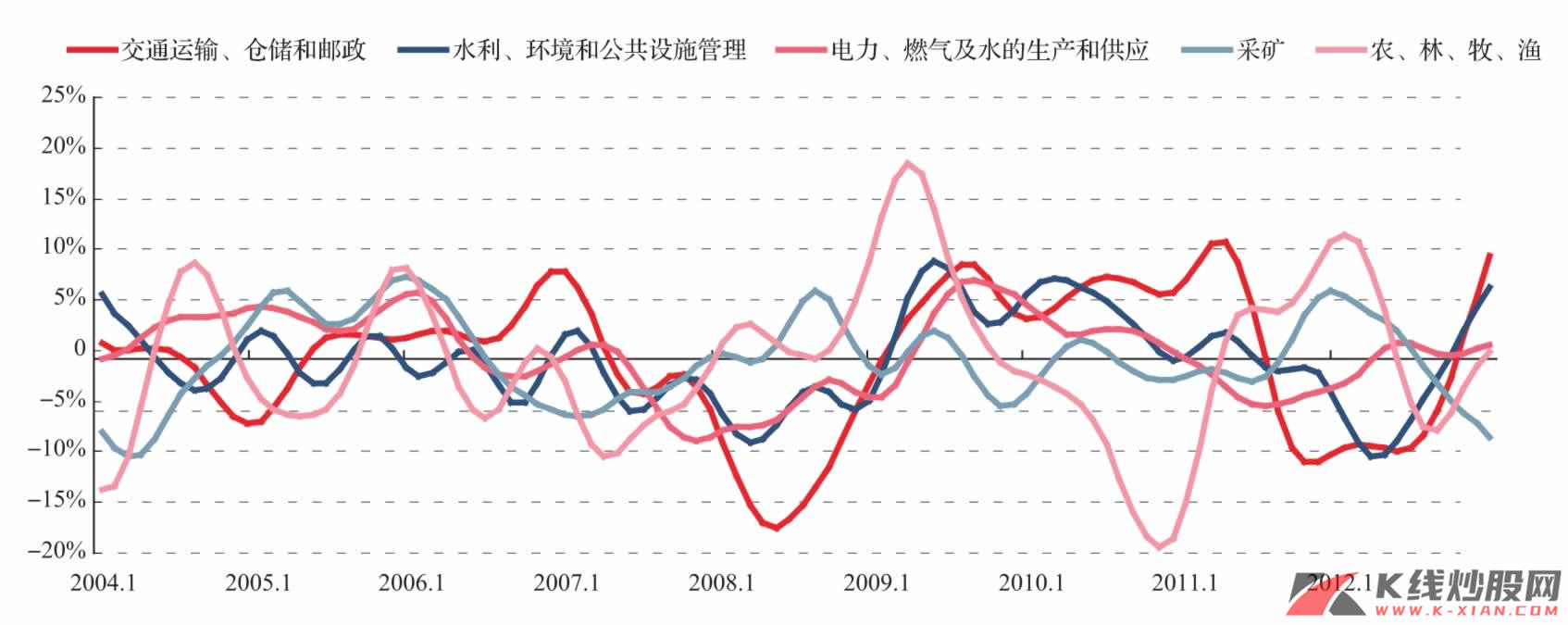

投资周期:非制造业投资回到潜在水平之上

1—10月固定资产投资累计同比增长20.7%,比1—9月20.5%的累计同比略有回升,季调环比增长1.94%,为年内最高,固投环比在8月见底后实现连续两个月的回升。

制造业投资1—10月累积同比为23.1%,而1—9月累计同比为23.5%,仍处于持续回落的趋势中。

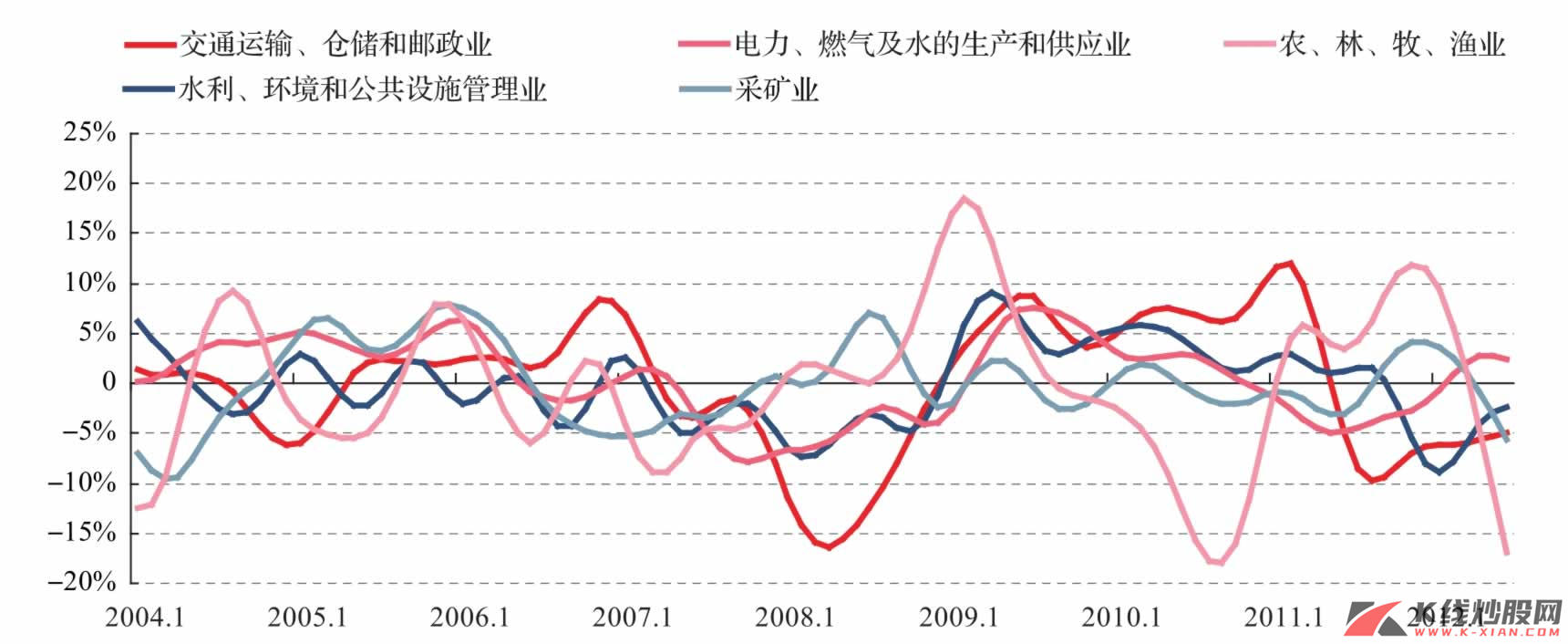

非制造业中,交通运输仓储、水利、电力、采矿、农林牧渔及建筑等领域在1—10月投资累计同比分别为8.6%、17.50%、18.6%、14.7%、32.30%以及16.3%,与1—8月的5.40%、16.50%、19.10%、17.40%、32.20%以及14.10%相比,交运仓储、水利和农林牧渔等3个领域投资持续改善,10月的建筑业投资也出现改善,采矿及电力投资继续回落。

固定资产投资累计同比

固定资产投资累计同比

资料来源:Wind资讯,中信建投证券研究发展部

制造业及非制造业投资

制造业及非制造业投资

资料来源:中信建投证券研究发展部

从周期波动看,非制造业投资周期性改善比较显著,除采矿外,交通运输仓储、水利、电力和农林牧渔等行业的投资业出现周期性复苏。在我们的周期研究框架下,非制造业投资复苏是经济复苏最先的一环,7月之后,已经持续3个月出现周期性反弹。而制造业投资仍然处于周期运行的下行阶段。

非制造业投资

非制造业投资

资料来源:中信建投证券研究发展部

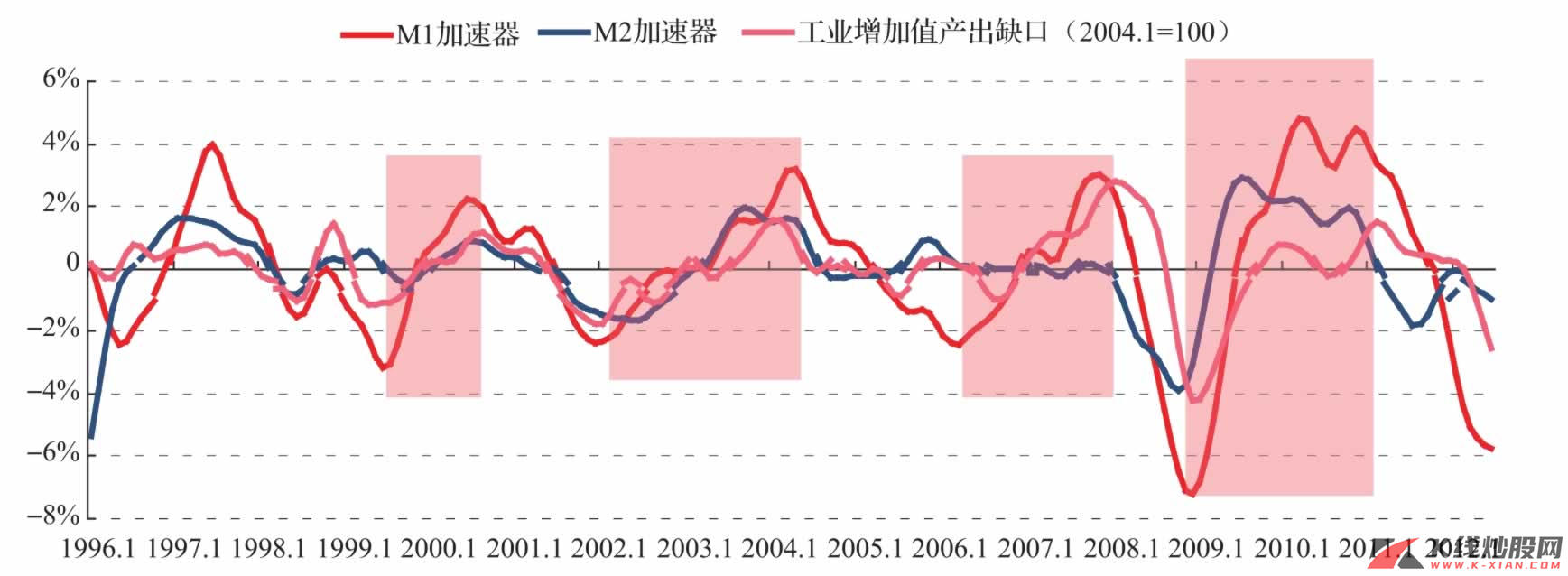

货币周期:M1复苏

在经济周期动力因素中,货币并非是驱动库存周期回升的直接动力,但房地产销售、库存及投资的复苏,最终都要反映在货币上,无论是货币供应量还是货币的流动速度,如果都不见好转,经济复苏可能要滞后。

图18 M1环比回升

资料来源:中信建投证券研究发展部

10月M1、M2同比增速分别为6.1%和14.1%,与上月的7.3%和14.8%相较有所回落,也低于市场预期。虽然M1同比增速回落,但从其周期运行来看,6月是周期的底部,7—10月出现周期性复苏趋势仍未改变,本次M1较工业产出缺口提前1个月反弹,也符合我们研究所发现的规律。

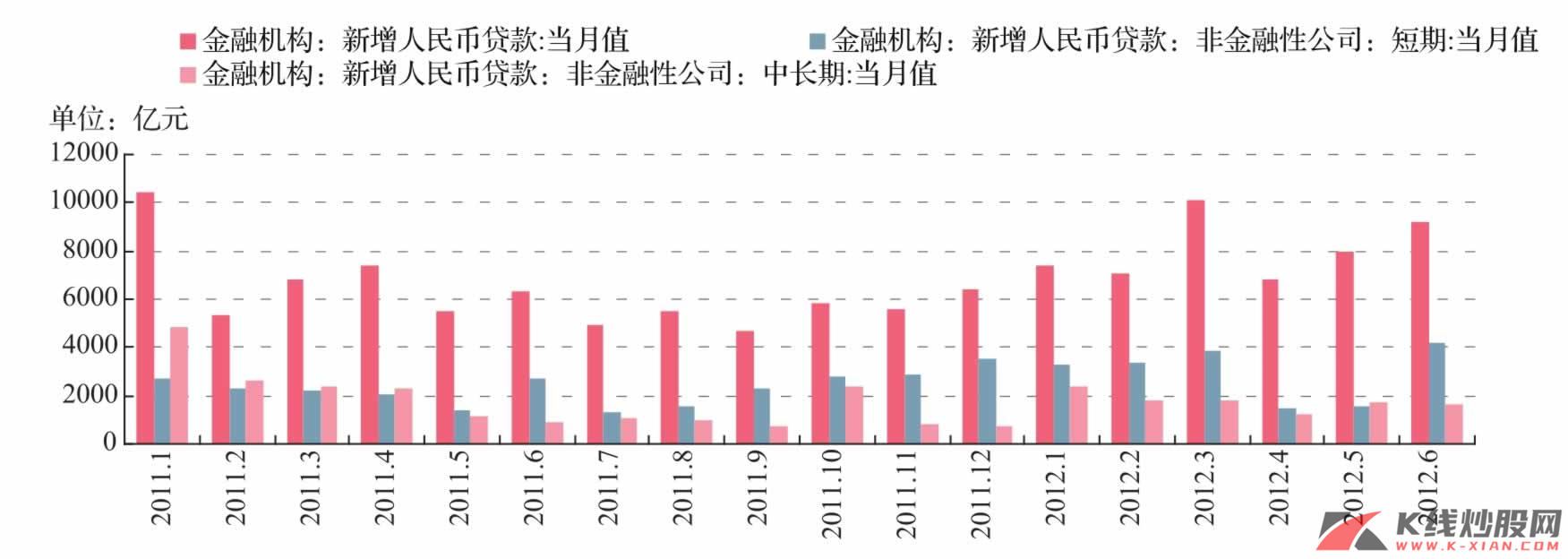

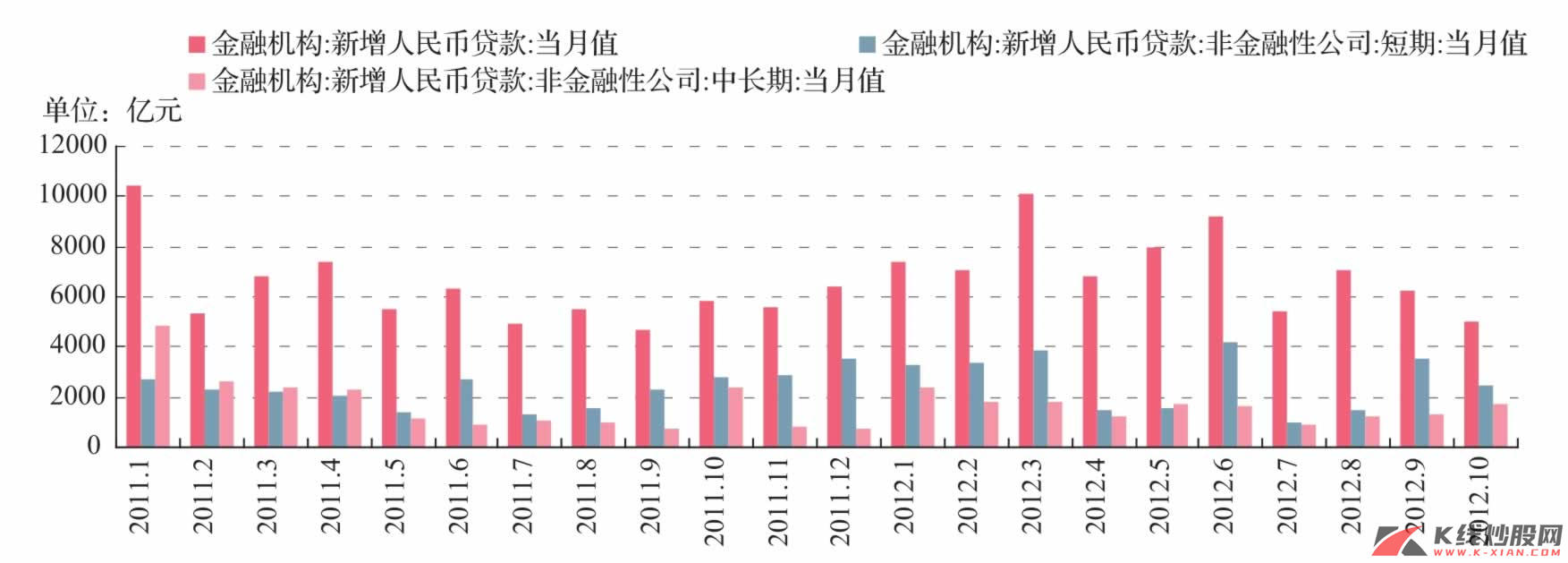

图19 10月新增贷款:短贷减少,中长贷增加

资料来源:Wind资讯,中信建投证券研究发展部

从新增贷款看,10月新增贷款5052亿元,略低于上月的6232亿元,也略低于预期。从结构上看,企业短期贷款新增2467亿元,低于9月的3545亿元;中长期贷款1685亿元,远高于9月的1277亿元。从贷款结构看,投资或正在恢复,生产按部就班。只不过,从当前货币周期运行看,并不只支持周期的强劲反弹,仅仅是底部的恢复。未来经济复苏的弹性,仍需看信贷能否支持。

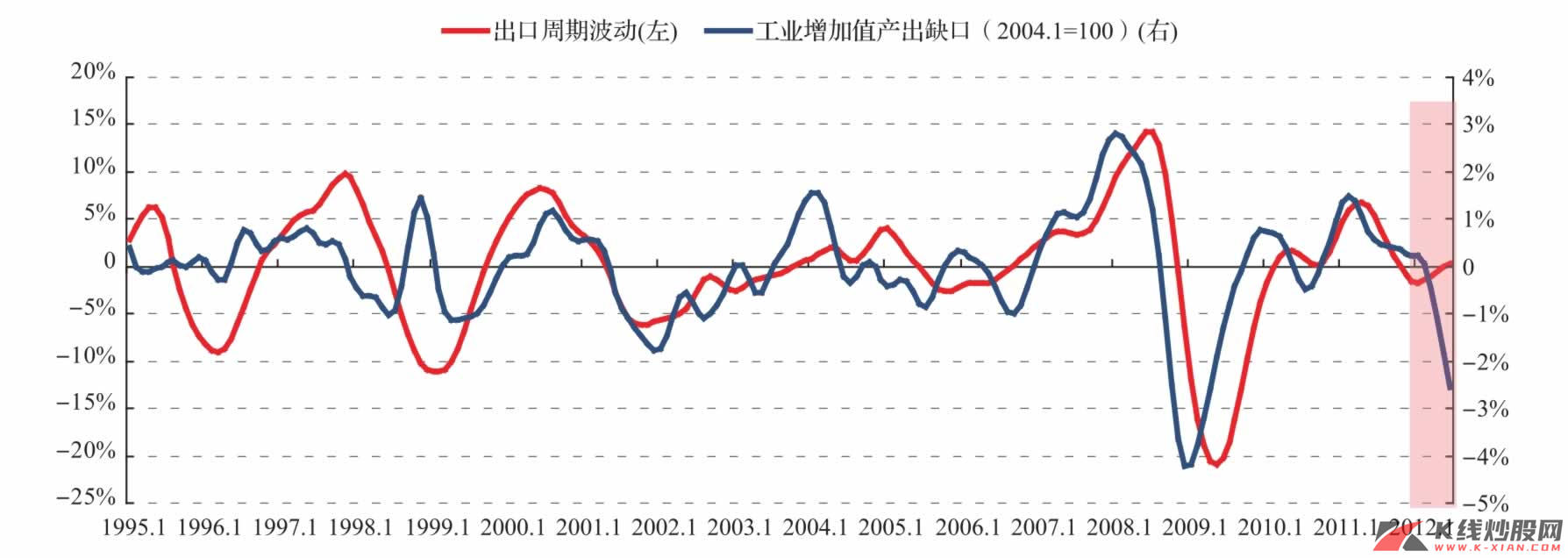

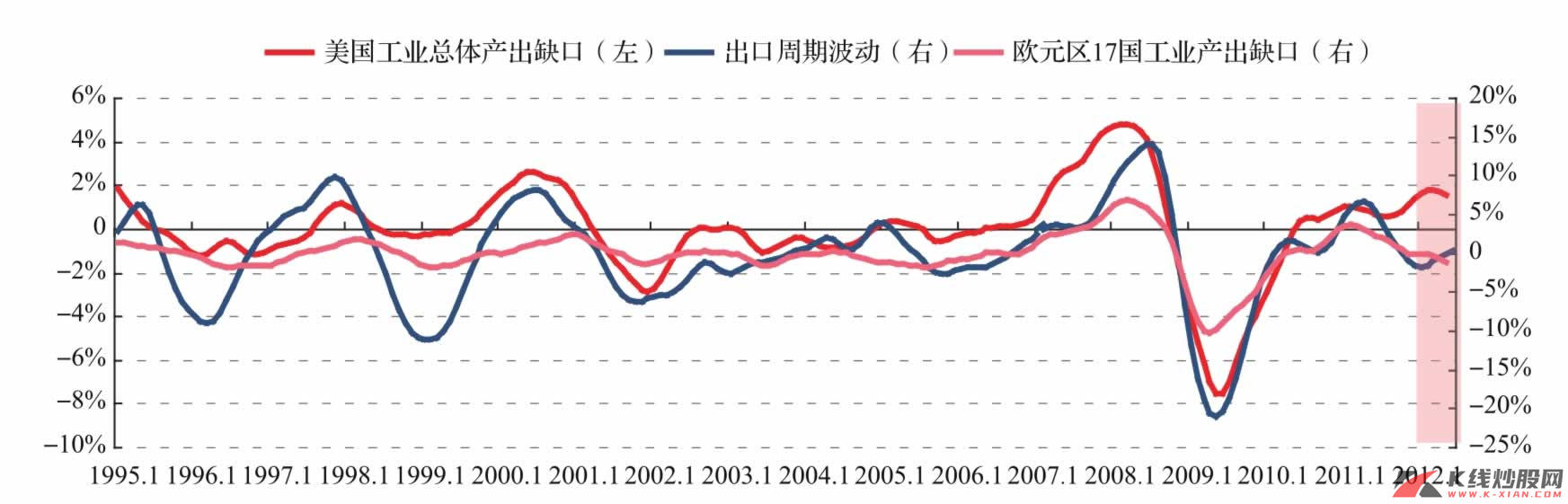

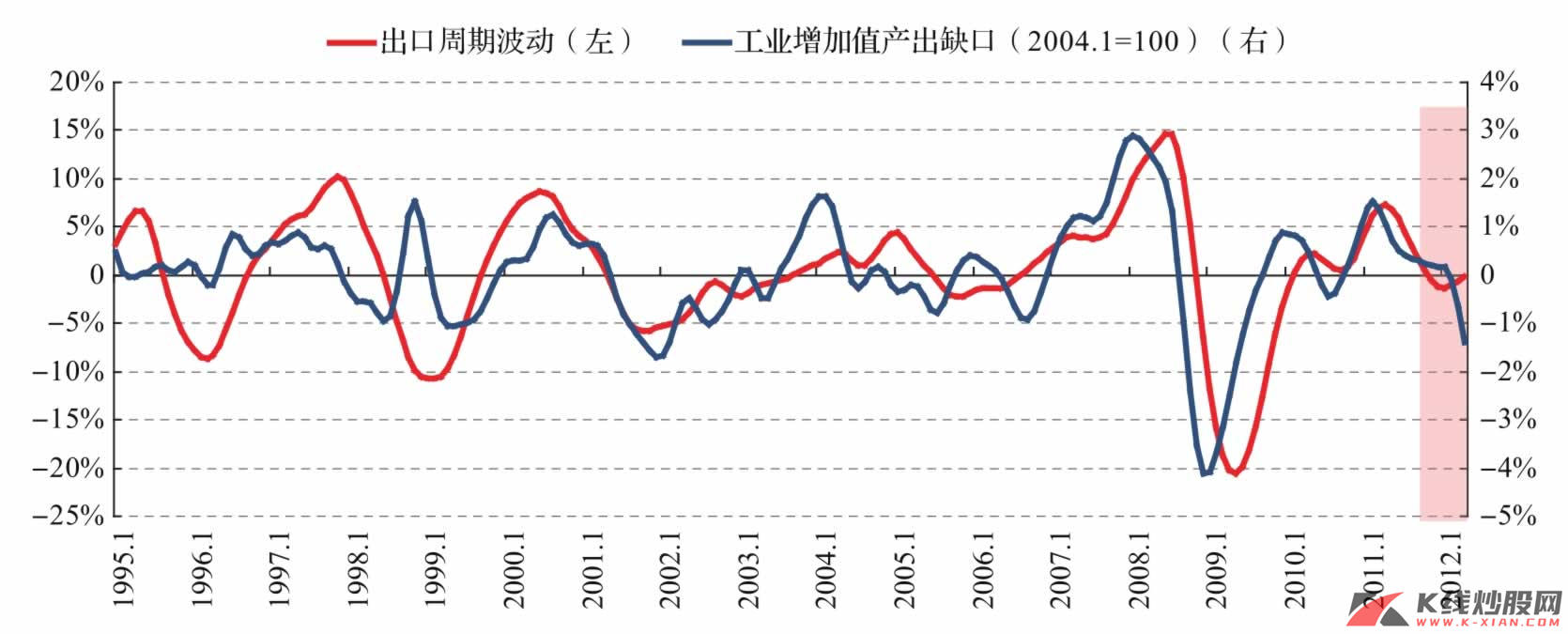

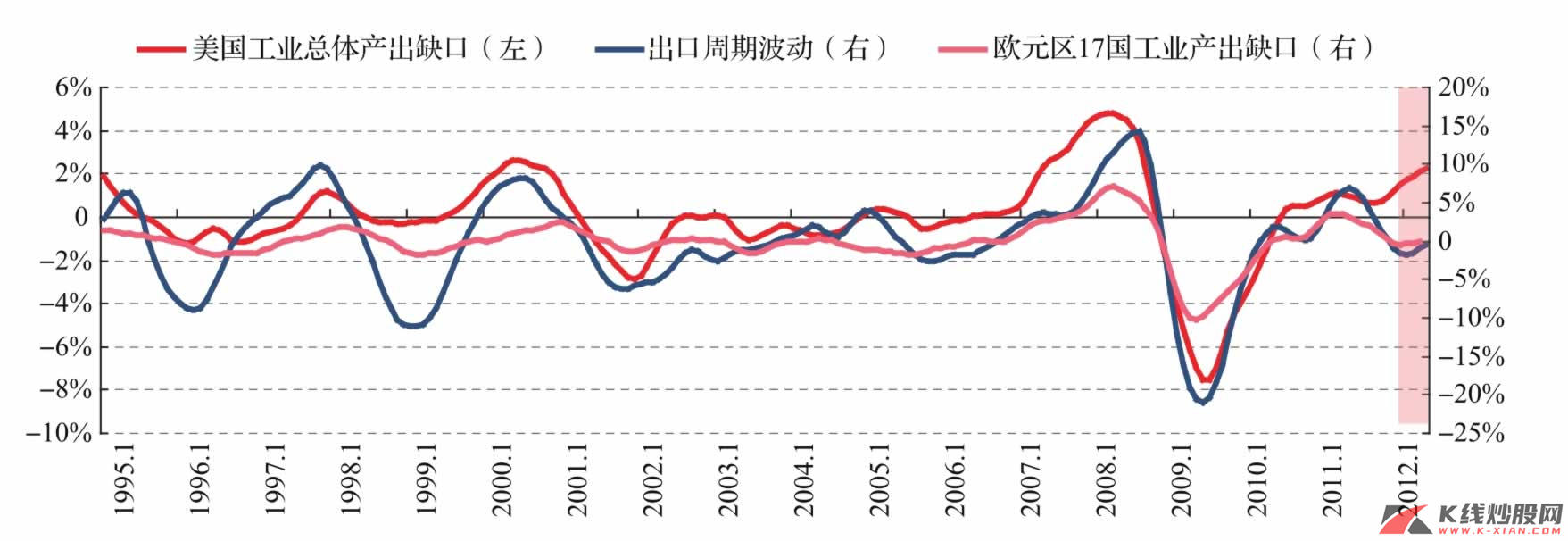

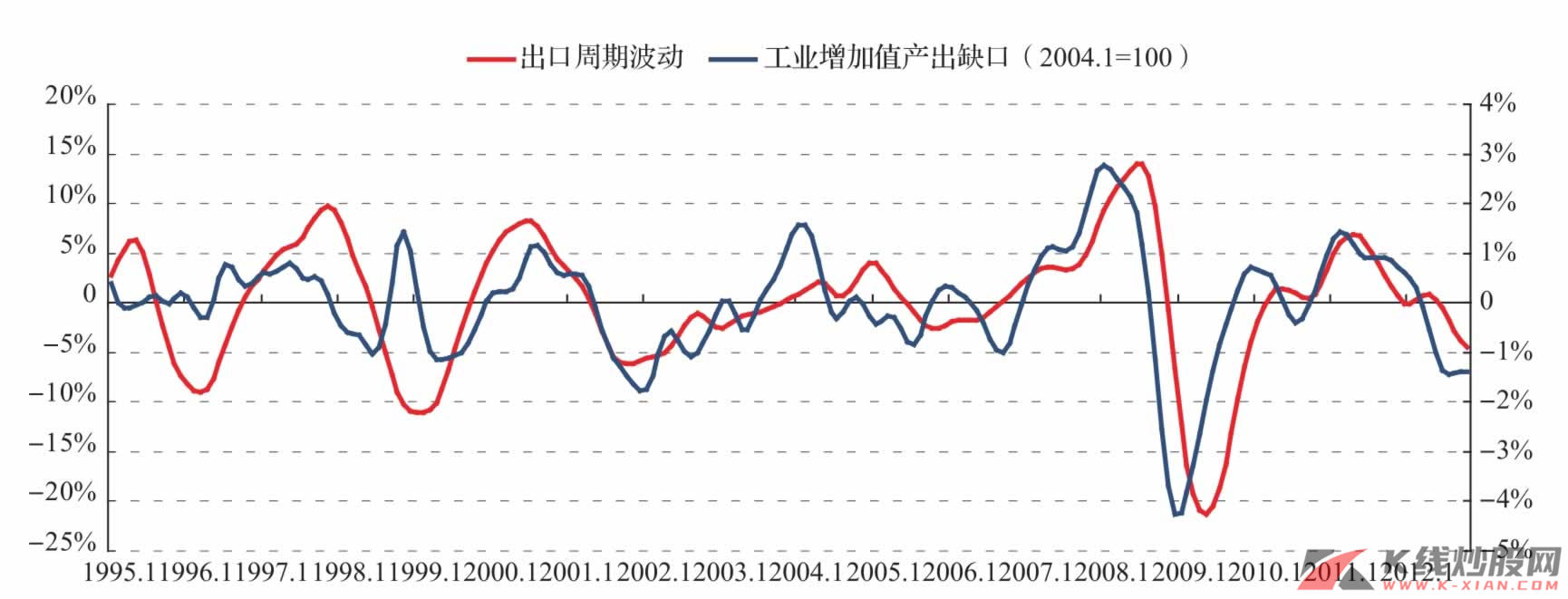

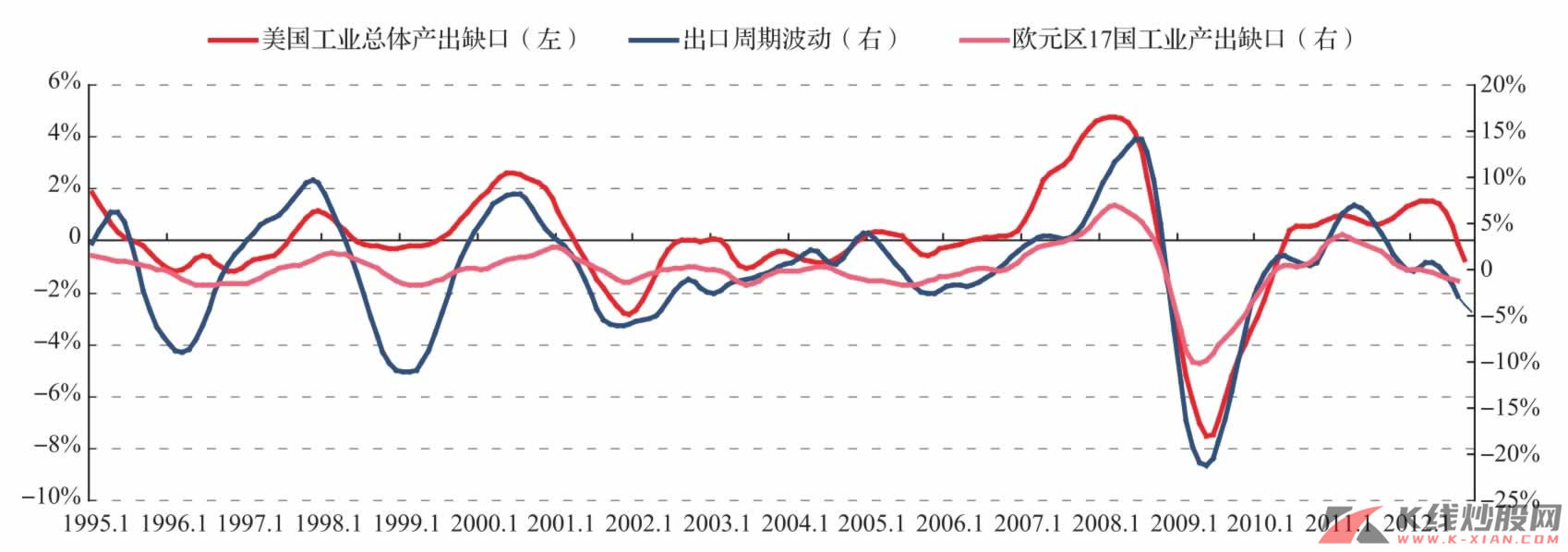

外需周期:美国下行,欧洲缓跌,外需仍不足

10月出口金额1755亿美元,同比增速为2.4%,与上月基本持平;季调同比增长10.5%,环比略有下降;季调同比与7、8月的1.6%及1.7%相比回升比较明显,但还不能说明外需出现趋势性好转。

出口周期与经济周期

出口周期与经济周期

资料来源:中信建投证券研究发展部

从美欧经济周期来看,美国的产出缺口在5月之后出现明显回落,欧洲经济下滑则略有放缓。从影响中国出口的敏感性看,欧洲可能更为关键一些,在未看到欧洲经济回暖之前,外需周期仍难以复苏。

出口周期与美欧经济周期

出口周期与美欧经济周期

资料来源:中信建投证券研究发展部

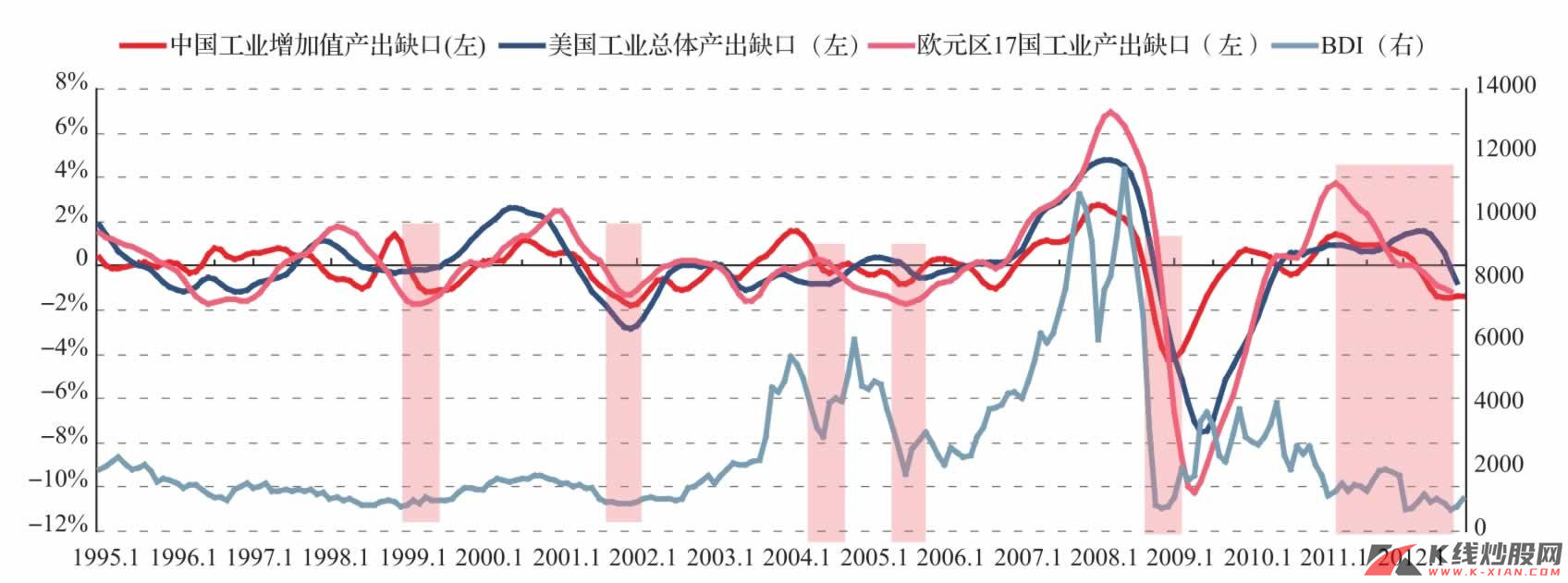

BDI指数与中美欧经济周期

BDI指数与中美欧经济周期

资料来源:Wind资讯,中信建投证券研究发展部

周期动力的渐次复苏,符合周期运行规律

熟悉《周期之轮》框架的读者可略过这一部分,需要更进一步了解分析过程的读者可参考相关报告。经历了整整一年对经济周期的跟踪,终于可以看到短周期出现预期中的反弹。暂时来看,我们提出的这一套研究短周期的方法是有效的。因此我们有必要重述部分关键逻辑。

我们眼中的周期

我们在《周期之轮(2):动力》一文中提出一个命题:真实的经济周期只有一个,只不过,同一时间或不同时间中,经济生活中的驱动力量强弱对比变化是导致经济周期波动形式和强弱差异的主要因素,所以我们用加速器机制来研究各种周期,包括18~20年的房地产周期、10年的中周期以及40个月的库存周期,还可以用来研究货币周期、外需周期等,而所有这些不同的周期波动构成了真实的经济波动。

关于周期波动或所谓加速器的定义,我们在《周期之轮(2):动力》中假定,在均衡经济系统中,任何驱动力都是稳定增长的,这是一种潜在的增长力量,但在真实经济中,驱动力的强弱是波动的,当驱动力量高于潜在水平时,则对周期有加速效应;而当驱动力量低于潜在水平时,加速器不但起不到加速作用,反而对经济起抑制作用,而加速器的边际效应,也会使得这种潜在力量在远离均衡水平时,向均衡水平回复,就形成所谓的周期波动。

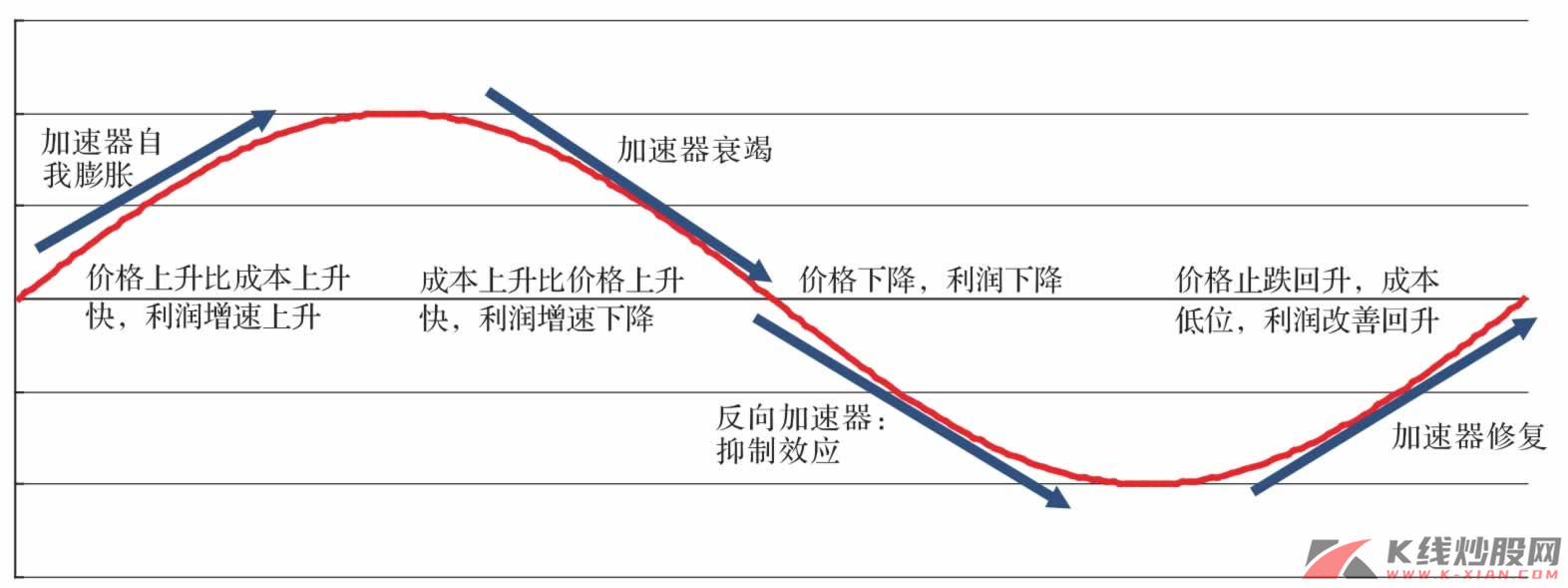

我们将加速器对经济周期的作用划分为四个阶段,即①周期复苏或加速器修复;②周期扩张或加速器加速;③周期衰退或加速器衰竭;④周期萧条或加速器抑制。加速器机制四个阶段对应经济周期的四阶段(详细分析可参见《周期之轮(2):动力》一文)。

以上只是一个简单的加速器作用机制模型,但我们忽略了许多重要的因素:价格、利润和成本。加速器总是在价格上升、低成本和利润向好时启动并逐渐自我膨胀,边际成本利润率下降时进入加速器的衰竭期,而价格下降、利润下降时进入抑制期,最后是价格止跌、利润回升的修复阶段。

加速器机制:自我膨胀—衰竭—抑制—修复

加速器机制:自我膨胀—衰竭—抑制—修复

资料来源:中信建投证券研究发展部

经济周期中的加速器机制

我们在《周期之轮(2):动力》中讨论了五个主要的经济周期驱动因素,即技术进步、房地产投资、资本性支出、库存以及货币。除货币外,分别对应康波周期、房地产周期、朱格拉周期以及基钦周期的主要驱动力量中,技术进步是一个长波范畴的加速器,虽然对经济短周期波动也起到一定的作用,但相对其他因素而言,力量相对较弱。技术创新只有当其成为主导产业时才会对经济产生重大推动力量。

因此,房地产、资本性支出、库存和货币就成为短周期的四架马车,在经济周期不同阶段,四种驱动因素可能扮演不同角色,同时向上或同时向下又或此起彼伏,共同推动经济周期运动,我们提出的加速器机制本质上就是上述不同类型的周期在真实经济周期中的表现。

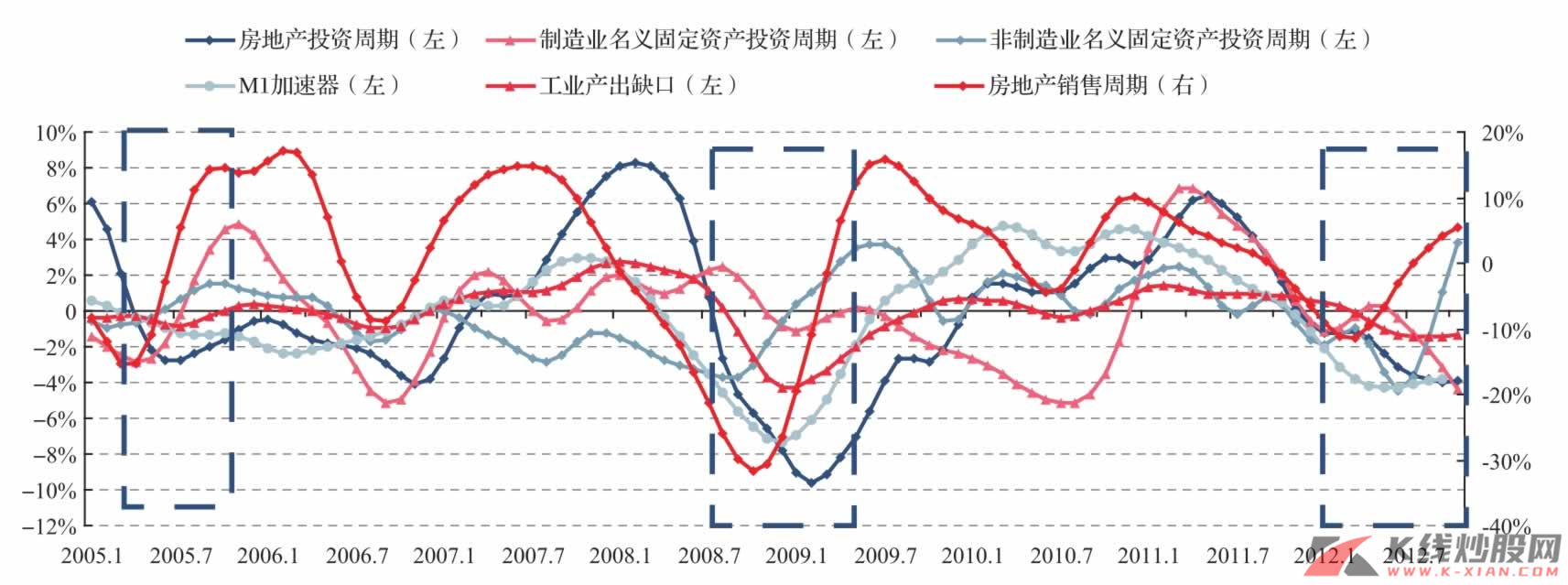

用加速器机制来描述周期的驱动力量,我们指出经济周期通常按照“非制造业投资→房地产销售→M1→库存→设备投资、房地产投资”这样一个顺序渐次复苏,之后才能进一步确认经济已经开始复苏。

从最新的加速器状态看,房地产销售于4月、M1加速器于6月、非制造业于6月、库存于7月、房地产投资于10月先后复苏,仅剩制造业投资仍未见复苏,而产出缺口8月反弹,虽然并未严格按照“非制造业投资→房地产销售→M1→库存→设备投资、房地产投资”的顺序复苏,但各个周期动力先后复苏,有效地支持了短周期复苏的判断,当前仅需等待制造业投资的复苏。

经济周期波动中的加速器

经济周期波动中的加速器

资料来源:Wind资讯,中信建投证券研究发展部

利润:最坏阶段或已成为过去

对于利润何时见底的问题,当前市场的分歧仍然较大。一种观点认为,第一季度已经是利润同比的低点,其主要的理由是基数效应,因为2011年第一季度利润同比增速是年内最高的。这种观点也无法证伪。

我们从另一个角度来考虑利润。我们知道,利润是量和价的综合表现,利润见底则首先要看到销售量见底,其次是要看到价格见底。前者我们可以用产出缺口来描述,而后者则可以用PPI来描述。但我们在之前的研究中曾经指出,量是领先于价的(PPI同比要滞后产出缺口3个月左右),所以,在量价底部过渡之时,利润才能见底。

从历史的规律我们可以看到,利润同比的底部最早可以在“量”的底部出现,而最晚则在“价”的底部出现,或者在两者之间。

从当前的经济周期运行来看,“量”的底部已经出现在7月,而PPI的底部出现在9月,在不发生重大外部冲击导致第二次量价齐跌情况下,三季度应该是工业企业效益最差、利润最低的时候。

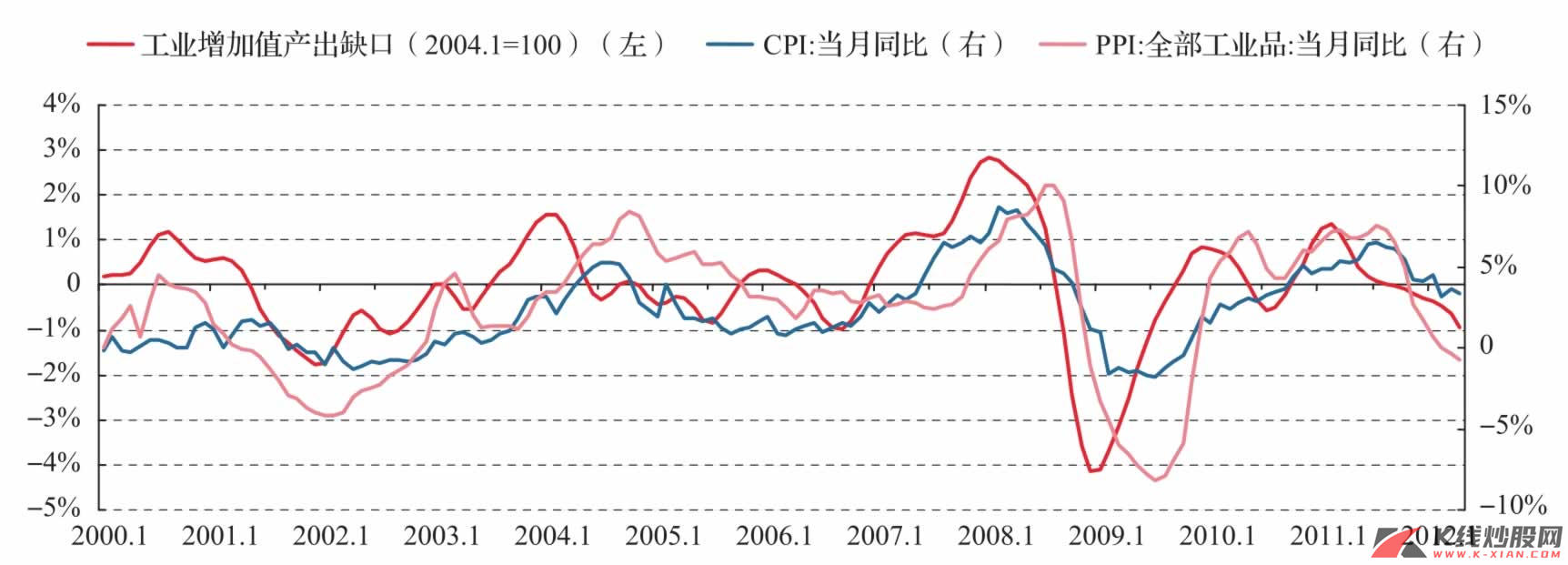

利润周期与量价周期

利润周期与量价周期

资料来源:Wind资讯,中信建投证券研究发展部

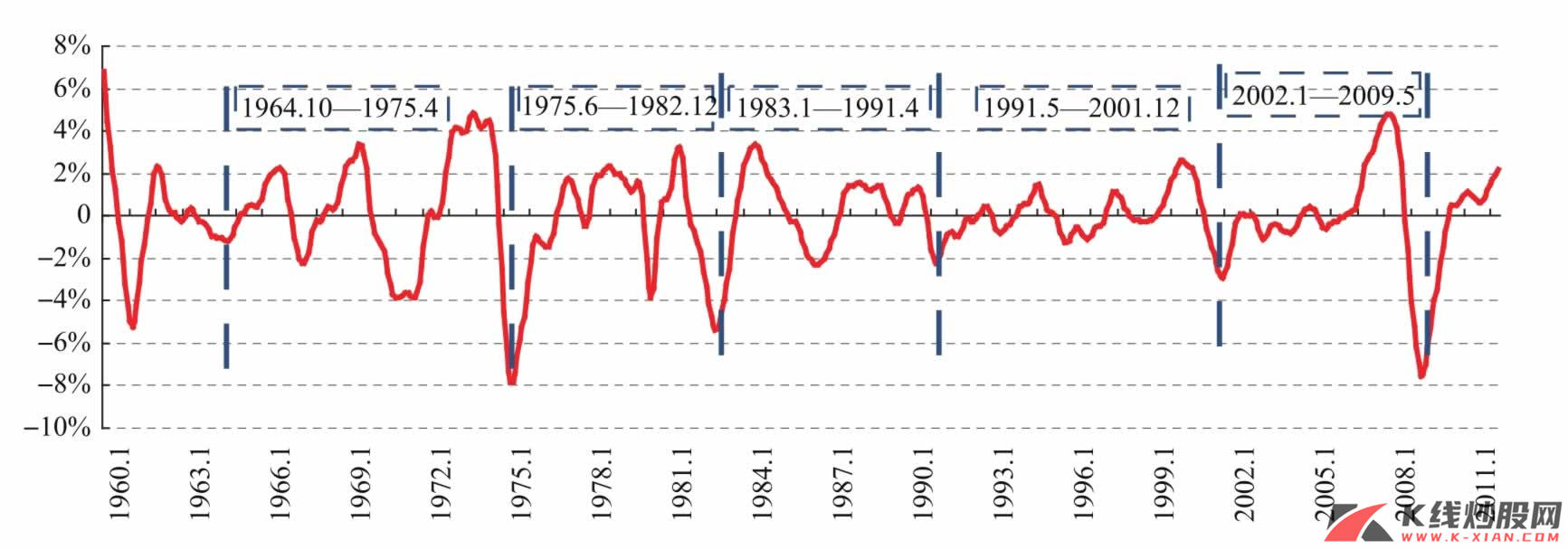

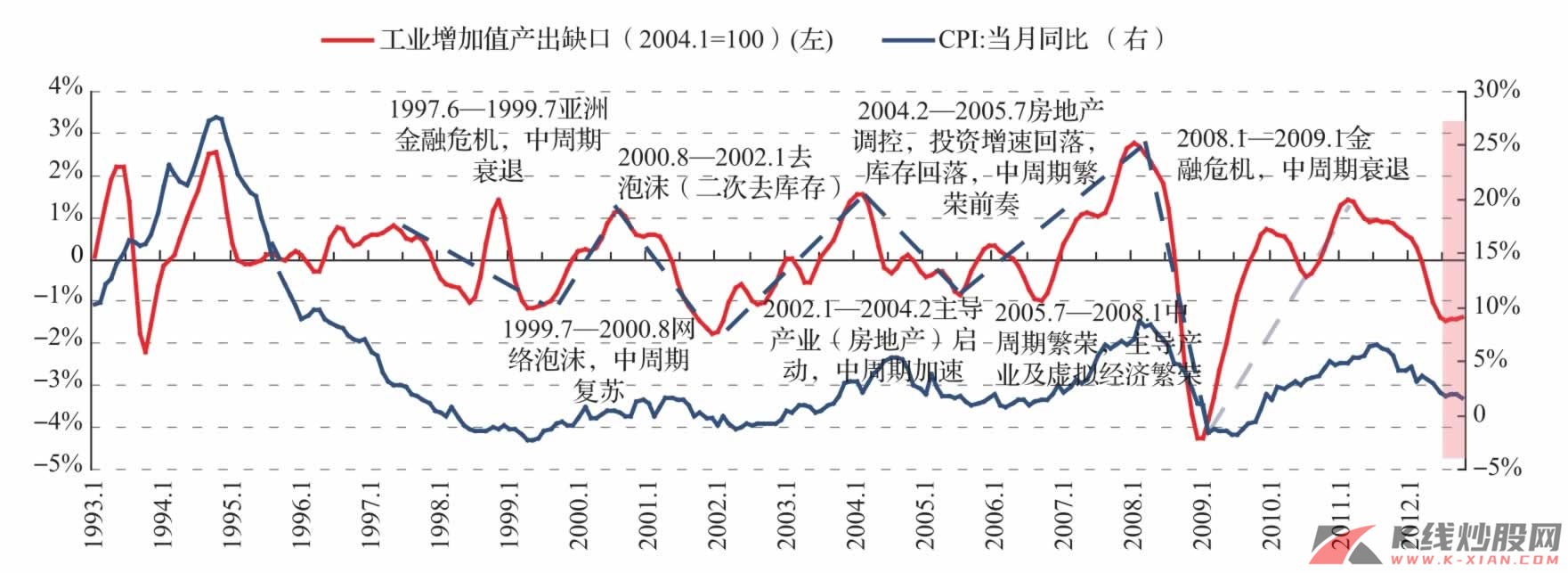

神奇的“17”:周期复苏VS结构性衰退

神奇的 “17”

关于库存周期运行的时间规律,我们在《下一轮库存周期:经济及市场特征》以及《穿越2012之周期篇(1):中周期第二库存周期研究》中有详尽的分析。

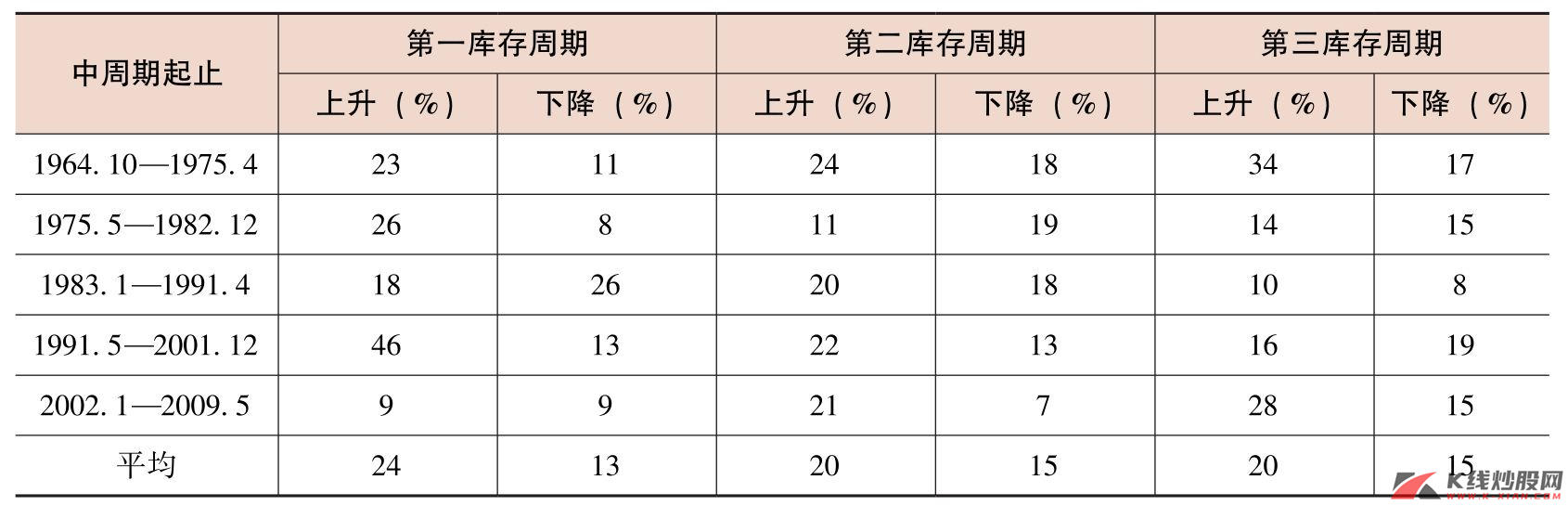

1)美国:美国的库存周期平均上行时间在20~24个月,第一库存周期上行平均上行时间最长,而下行时间为13~15个月,中值应在14个月附近,但波动幅度较大。美国第二库存周期,平均上行时间为20个月,最短为11个月,最长为24个月,中值在20个月。

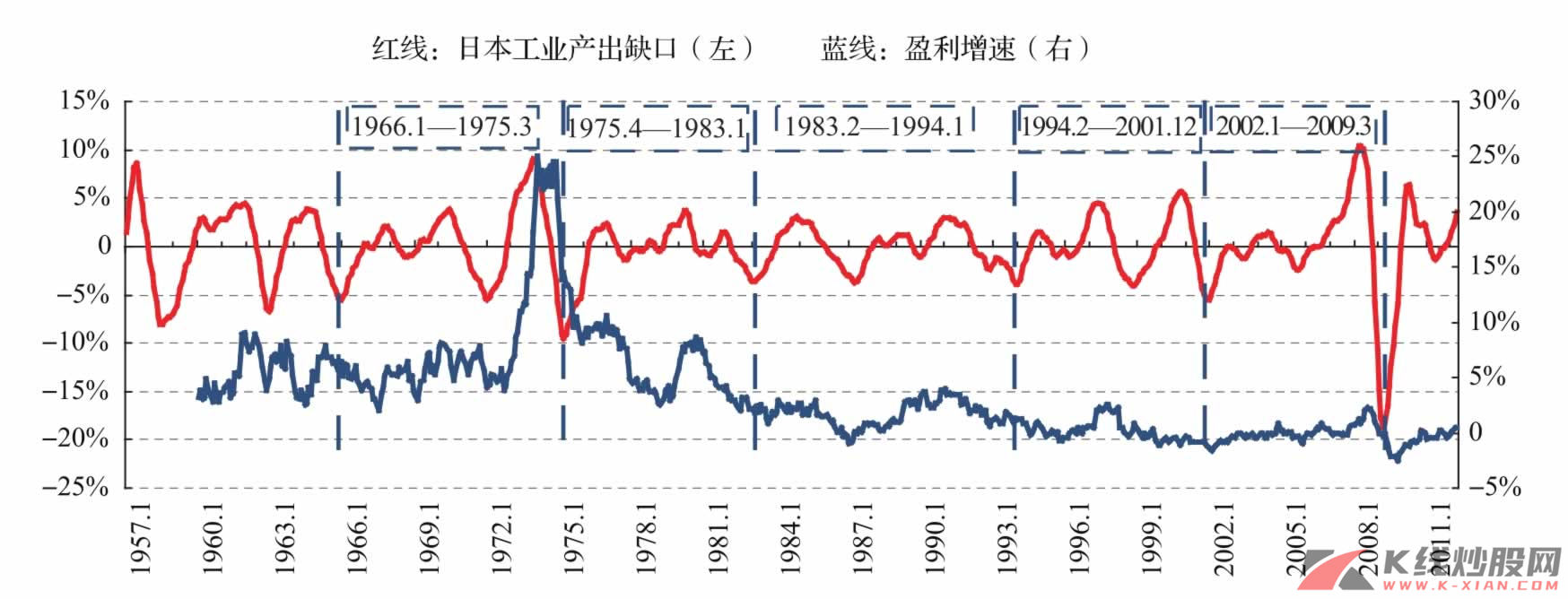

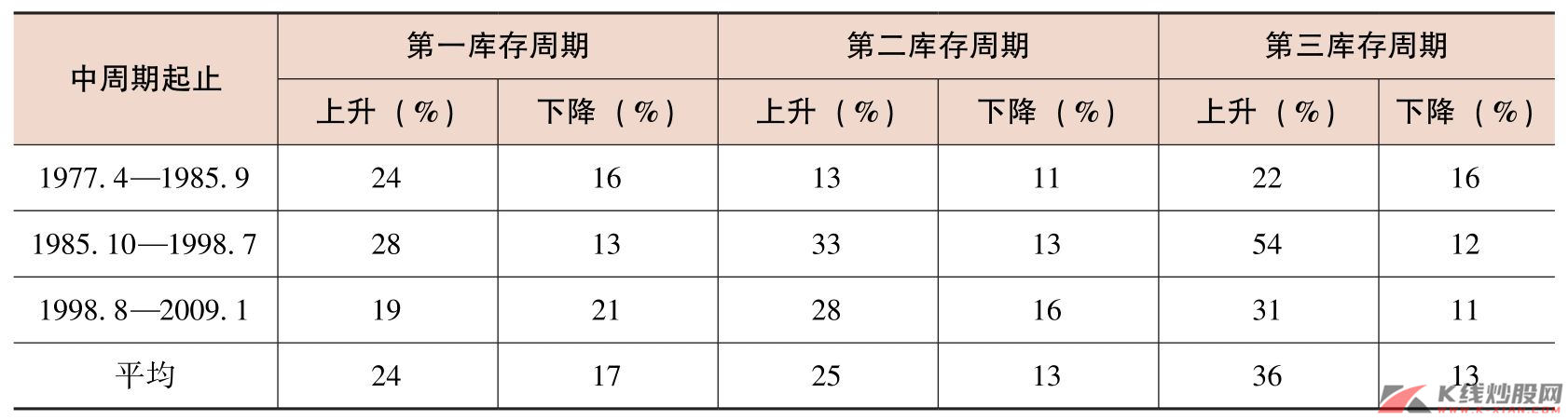

2)日本:从日本的库存周期看,平均上行时间在17~20个月,与中、美的规律保持一致,而下行时间为14~18个月,中值应在16个月附近。关于日本的第二库存周期,平均上行时间为20个月,最短为11个月,最长为30个月,中值为22个月,波动幅度较大。

3)韩国:1977年至今,韩国经历了三个完整的中周期,韩国的库存周期有以下特征:①上升阶段较长,三个库存周期平均上行时间分别为24、25及36个月,尤其是1993—1997年,韩国经历了长达54个月的第三库存上升期;②韩国的中周期平均持续10.6年,比典型的8~10年要长;③库存周期的下行期较短,第一库存周期平均下行16个月,第二、第三库存周期平均下行仅13个月;④第二库存周期平均上行25个月,最短也有13个月。

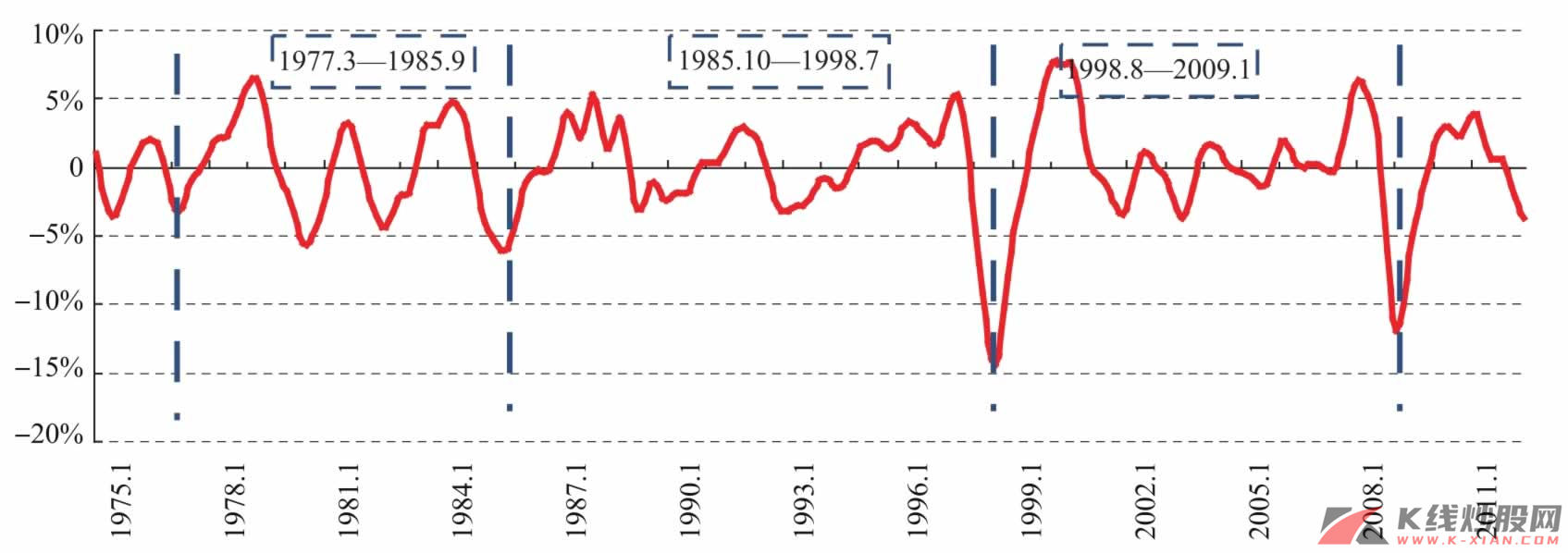

4)中国:从下行的平均时间看,上一中周期三个库存周期下行期分别为:第一库存周期2000.9—2002.1,为17个月;第二库存周期2004.3—2005.7,为期17个月;第三库存周期2008.2—2009.1,下行期为12个月。除第三库存周期因强力政策缩短下行期外,其余两个库存周期下行期均为17个月。如果将2000.2—2000.7作为第一库存周期下行期的话,仅仅持续6个月,从时间来看是远远不够的;如果将2011年3月开始至今作为第一库存周期的下行期,到2012年5月也只有15个月。

从中、美、日、韩库存周期的时间规律看:①第一库存周期下行15~17个月较为正常;②第二库存周期正常应该上行20个月。按照正常的下行期计算,本轮库存周期底部应在2012年7月出现,而最新的产出缺口显示恰好在7月见底。

神奇的“17个月”!

表3 美国不同库存周期上升、下行的时间规律 单位:月

美国不同库存周期上升、下行的时间规律 单位:月

美国不同库存周期上升、下行的时间规律 单位:月

资料来源:中信建投证券研究发展部

表4 日本不同库存周期上升、下行的时间规律 单位:月

资料来源:中信建投证券研究发展部

表5 韩国不同库存周期上升、下行的时间规律 单位:月

韩国不同库存周期上升、下行的时间规律 单位:月

韩国不同库存周期上升、下行的时间规律 单位:月

资料来源:中信建投证券研究发展部

周期复苏VS结构性衰退

如果完全按照周期运行规律,A股市场理应最晚在7月触底反弹,但蹒跚运行至当前,市场却不断创下新低,甚至政策“维稳”行情也显得勉勉强强,如果我们相信市场是有效的,那应该还有一些抑制市场反弹的内在经济机制是我们没发现或关注不够的。

那么市场在担心什么呢?或许最大的担心就是产能过剩以及市场的“出清”仍未充分,虽然我们也有相关报告对产能问题做出分析,得出的结论也并非如市场所担心的那样,结构性恶化有可能发生在少数行业,并不会影响经济周期的运行。

我们分析的房地产指数与房地产销售之间反映了一种典型的周期性关系,即房地产股价提前反映房地产销售的变化,从这一角度看,具有周期运行的烙印。

如果未来市场仍然不能走出底部,或甚至再创下新低,周期应该不是主导因素,其中不外乎两个原因:①美国库存周期调整,美元升值,大宗暴跌,美股调整;②中国经济步入结构性衰退境地,市场“出清”,企业破产,工人失业,资产价格下跌。如果上述两种情形出现,或市场预期其会出现,A股仍将经历熊市的下半场。

房地产指数领先销售两个月反弹

房地产指数领先销售两个月反弹

资料来源:Wind资讯,中信建投证券研究发展部

会是那样吗?关于美国库存周期调整,美元升值、大宗暴跌、美股调整这一问题,我们正在研究,仍未有具体结论,初步的判断是,四季度到2013年上半年,美国经济会出现库存周期调整,但其程度可能取决于所谓“财政悬崖”的解决方式;而关于中国经济步入结构性衰退境地,市场“出清”、企业破产、工人失业、资产价格下跌这一问题则仍需要深入研究,但一旦房地产有所松动,至少,对资产价格下跌的担心短期来看是不必要的。

所以,立足当前我们所掌握的证据及分析体系,中国的库存周期复苏的概率越来越大,而对中国可能出现严重的结构性衰退、类似1929—1931年美国大萧条和20世纪90年代日本大衰退的担忧,是不必要的。

结论及投资策略

第一库存周期向第二库存周期的转换在8月已实现,PPI转正也如期而至,生产企业的效益也有可能在三季度已经见底,虽然我们也意识到,这并非是一个典型的“复苏”,在生产成本及资金成本偏高的情况下,难以演绎“V”型的复苏,更大的可能是波动式的第二库存周期形式。

虽然还有一些更深入的问题有待我们去研究,但至少目前,我们仍然坚持认为第二库存周期的到来已经不可逆转。对市场而言,总的方向上看,我们仍然维持看多的观点。

从配置的方向上看,我们坚持周期+新兴的配置思路,我们认为,周期波动模式低点临近,而未来的大方向依然是经济环境稳定下对新的经济增长点的挖掘。具体而言,行业方面,地产和非银行金融依然是首选;化工、汽车和水泥等周期行业值得关注;随着需求改善和价格止跌回升,有色(黄金)和煤炭可能迎来阶段性反弹。

从配置的节奏上看,我们认为市场将逐步达成经济短周期企稳,而后实质性产业转型展开的模式,反映在市场层面,首先表现为周期股在经济触底预期下的估值修复,同时,消费和新兴行业有一定的调整,而后则是新兴行业增长空间被逐步认识,业绩压力随着年末业绩预期转换而弱化,产生分化型的细分行业投资机会。